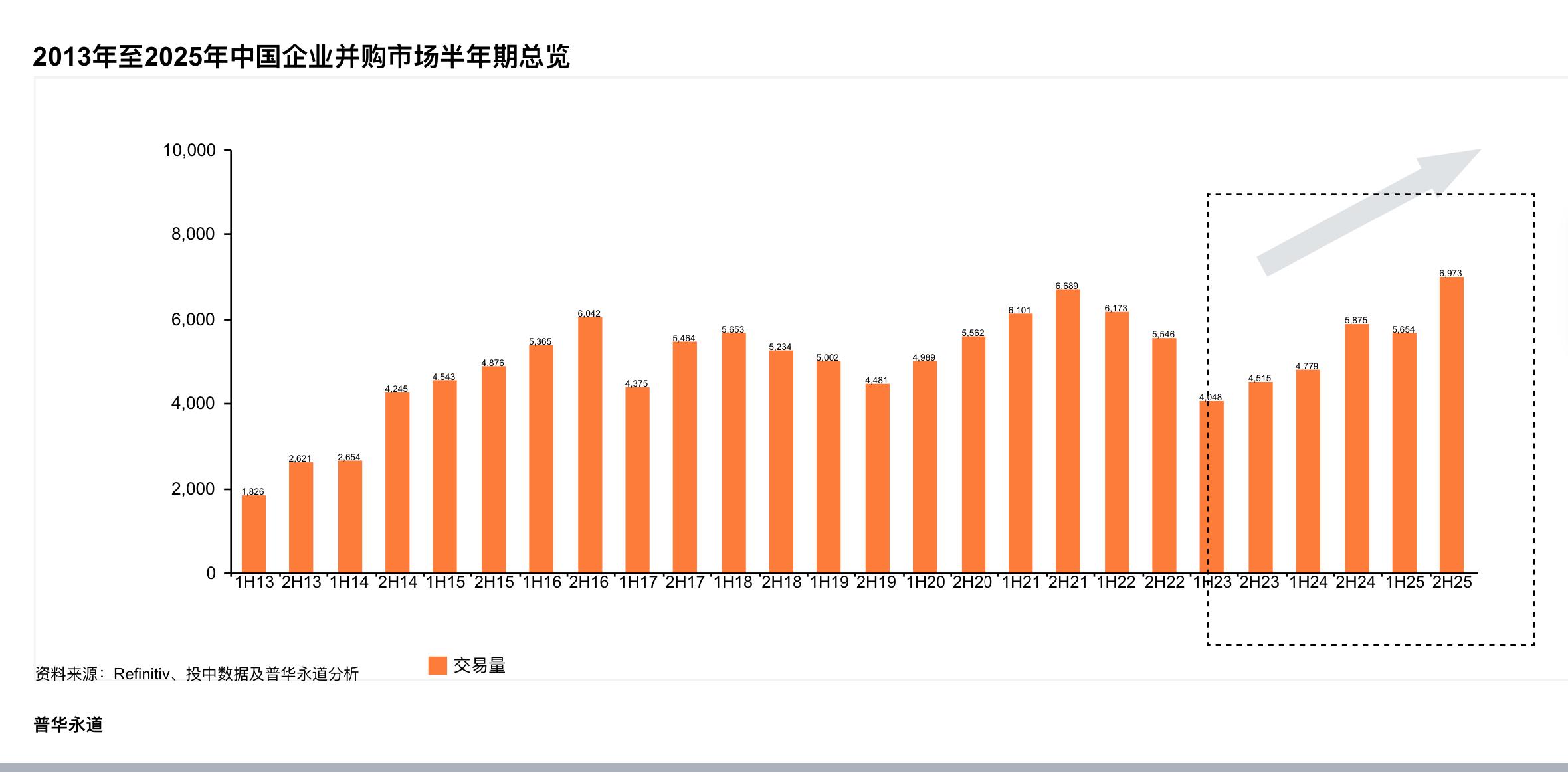

同比增长47%,去年中国企业并购交易总额超4000亿美元

2025年中国并购市场强势复苏。

2月6日,普华永道发布《2025年中国企业并购市场回顾及展望》全年披露交易总额超4000亿美元,同比激增47%,近5年以来首次年度数据回升;交易总量突破12000宗,涨幅近20%,市场整体活跃度全面增强。

报告显示,受益于资本市场估值修复、政策红利释放及产业升级加速等多重积极因素,2025年中国企业并购市场实现显著回暖,交易规模与数量同步大幅回升。

其中,境内战略投资主导了并购市场的强劲复苏,全年境内战略投资者达成3639宗并购交易,交易额达2390亿美元,同比大幅提升83%。在境内战略投资领域的34宗超大型交易中,超半数由国资牵头推动,且多集中于半导体、人工智能、新能源等产业。

普华永道中国内地企业并购服务主管合伙人乔来智分析称,2025年境内并购市场的爆发式增长,得益于资本市场估值修复、IPO市场回暖为交易提供的良好定价基础,而行业整合深化、技术突破加速以及财务投资者退出需求增强,进一步激发了市场交易活力。支持大型并购交易的政策持续发力,为市场注入了明确的增长动力。

值得一提的是,中国内地企业海外并购在2025年呈现显著反弹态势。全年宣布海外并购交易272宗,同比增长5%;交易总额达230亿美元,同比大幅增长88%,但整体规模仍处低位。其中,超大型海外并购交易达7宗,较2024年实现翻倍增长,其中4宗集中于欧洲消费品行业,反映出国内消费者对高品质进口商品需求增长的特点。

从投资区域看,欧洲继续保持中国企业海外投资首选地的地位,交易金额和交易量均领先于其他区域。值得注意的是,民营企业已连续三年成为中国企业海外并购最活跃的主体,参与程度与投资规模均超越国有企业和财务投资者,已成为中国企业“走出去”的核心力量。

展望2026年,普华永道认为,国内产业升级加速、A股龙头企业再融资环境有望宽松、国企改革与上市公司整合深入推进,将催生更多行业内整合交易;私募股权拟退出项目持续积压,叠加香港资本市场估值回升,将进一步激活退出市场;预计高科技(半导体、AI)、工业品(新质生产力)、新能源、生物医药及消费品等领域将成为并购交易的核心赛道,2026年市场整体交易额与交易量有望实现稳步增长。