铠侠翻身仗:打破定价枷锁,NAND价格1季度有望暴涨50%

日本存储芯片制造商铠侠正在摆脱长期压制其盈利能力的定价困境。在AI推理需求推动、供应纪律增强和产能受限的多重因素下,NAND闪存市场正迎来史无前例的涨价周期,铠侠的突破性定价调整标志着行业格局的重要转折。

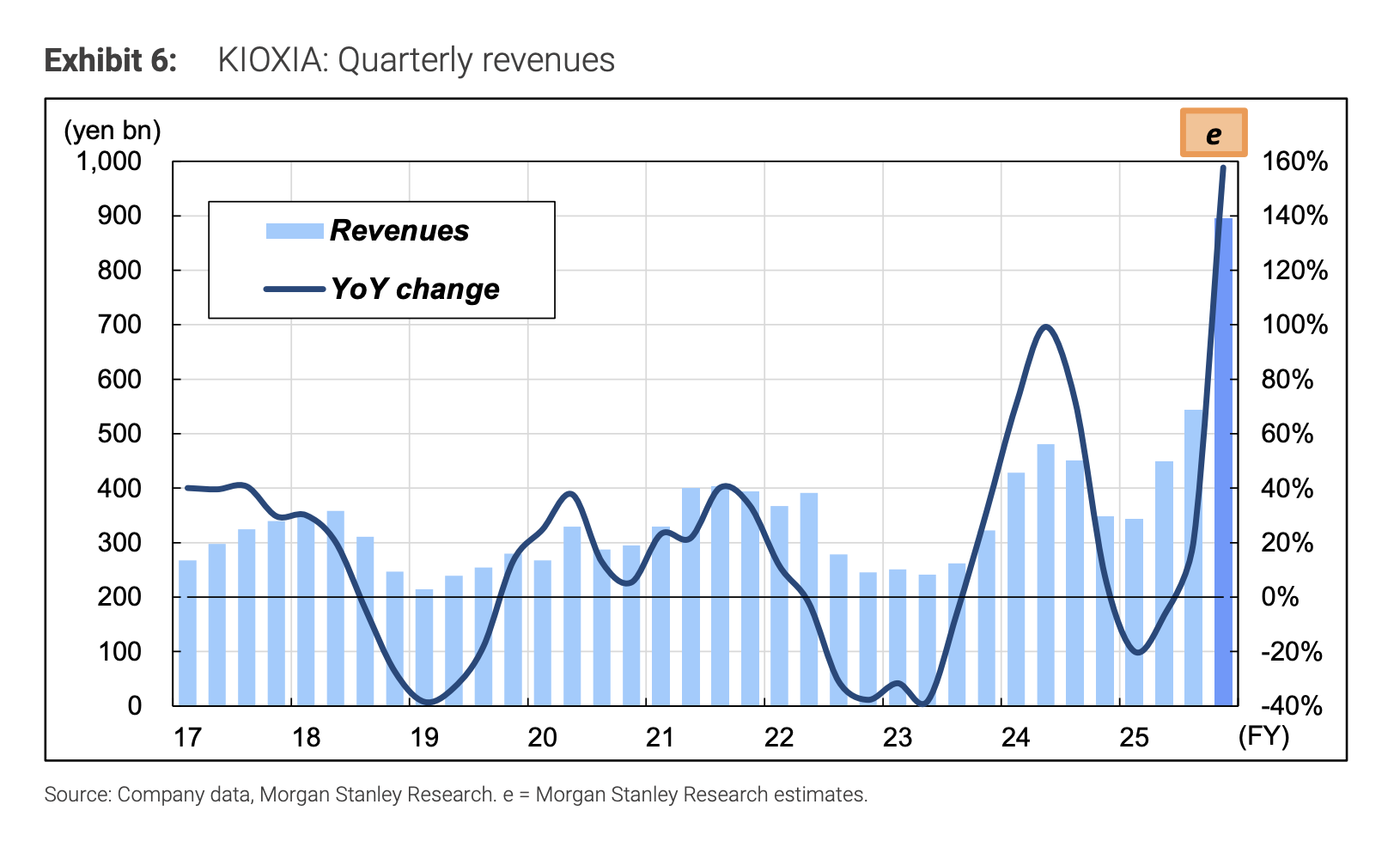

Daishin Securities最新指出,铠侠从2026年第一季度开始执行修订后的定价政策,预计北美主要客户的平均销售价格(ASP)将环比飙升约50%。这标志着铠侠终于打破了此前因长期合同约束而被迫以低于市场水平供货的局面,也意味着移动NAND ASP正在恢复正常水平。

摩根士丹利更为激进地预计,铠侠一季度ASP将环比飙升近90%,调整后毛利率将达到66%,追平行业标杆水平。摩根士丹利将铠侠目标价从14000日元上调至33000日元,较当前股价有56%的上涨空间。

这一变化不仅关乎铠侠本身的翻身,更为整个NAND行业释放了强劲信号。高盛预计三星NAND业务ASP在2026年第一季度将环比暴涨70%,SK海力士将增长45%。在供应持续紧张、厂商保持资本支出纪律的背景下,NAND行业正在进入新一轮盈利上升周期。

高盛维持SK海力士和三星电子的"买入"评级,目标价分别为120万韩元和20.5万韩元。铠侠的强劲ASP增长指引支持了对NAND价格上涨周期的判断,三星NAND业务收入在2026年第一季度预计环比增长77%,SK海力士环比增长38%。Daishin Securities同样维持对三星电子和SK海力士的"买入"评级,认为来自NAND的惊喜需要在韩国半导体股价中得到进一步体现。

长期合同枷锁终被打破

铠侠在此轮NAND上行周期中长期承受着定价劣势。据Daishin Securities分析,公司对单一大客户的高收入依赖度形成了双刃剑效应——预先谈判的长期合同意味着产品以低于市场价格供应,这是铠侠ASP增长持续落后同行的核心原因。

近期公司显然利用紧张的供需环境积极推动了价格修订。Daishin Securities估计,从2026年第一季度开始,针对北美客户的修订定价政策将生效,ASP预计环比提升约50%。这标志着铠侠摆脱历史遗留约束的关键时刻,也是移动NAND价格正常化的拐点。

摩根士丹利的数据更为激进。该行将铠侠2026日历年ASP涨幅预期从同比增长75%大幅上调至超过100%,并预计一季度ASP将环比飙升近90%,随后二季度再环比增长10%。这一指引远超市场此前预期的3000亿日元营业利润水平,意味着公司与主要OEM客户的价格谈判取得了突破性进展。

供需紧张达到史无前例水平

NAND市场的供需平衡正收紧至历史罕见水平。铠侠预计2026日历年NAND位元需求将增长接近20%,主要受数据中心强劲需求推动,中长期年均复合增长率预期为20%。与此同时,公司预计供应将在今年全年保持紧张,在可预见的未来将极度紧张。

AI推理应用正在强化存储的角色并推动单位内容量提升。Daishin Securities指出,在即将到来的GTC 2026活动上,基于下一代解决方案(Gen 6 Controller)的新产品预计将发布。在服务器端,铠侠在128TB及以上高容量产品上的竞争力预计将推动其表现超越同行。

供应纪律在全行业得到加强。据Daishin Securities,业内普遍采取通过转换投资和产品组合调整来应对需求的方式,而非新增产能,因为前者的折旧负担较低。这显示出管理理念日益以盈利能力和长期供需稳定为中心。

铠侠重申将继续执行资本支出纪律策略,计划将资本支出增长控制在与NAND需求中长期年均复合增长率一致的水平。高盛指出,作为全球第三大NAND制造商,铠侠的审慎扩产将进一步收紧市场供需平衡。在三星、SK海力士和美光等综合性存储厂商越来越多地将资源转向DRAM业务之际,这一策略选择尤为关键。

NAND行业盈利能力迎来爆发式增长

NAND行业正在经历显著的盈利能力修复。据高盛数据,三星NAND业务营业利润率预计将从2025年第四季度的25%大幅提升至2026年第一季度的37%,SK海力士将从30%跃升至42%,而铠侠的营业利润率指引区间为47%至63%。

Daishin Securities预计,2026年第一季度NAND ASP将环比增长40%以上,营业利润率很快将达到标志此前高峰的50%以上水平。铠侠12月季度调整后毛利率为40.2%,环比提升4.3个百分点,一季度预计将达到66%,实现对行业标杆水平的追平。

摩根士丹利大幅上调了铠侠盈利预测。2027财年(截至2027年3月)营收预测从26898亿日元上调至42801亿日元,非GAAP营业利润从11718亿日元翻倍至27232亿日元,调整后营业利润率高达64%。每股收益预计从1550.2日元跃升至3562.9日元,净利润预计达到19303亿日元。

上调的主要驱动因素包括2026日历年ASP同比涨幅超过100%、来自Western Digital旗下SanDisk的晶圆供应收入约2040亿日元,以及产能利用率提升带来的单位成本下降。