人民币究竟要涨到哪里?

出品 | 妙投APP

作者 | 丁萍

头图 | 视觉中国

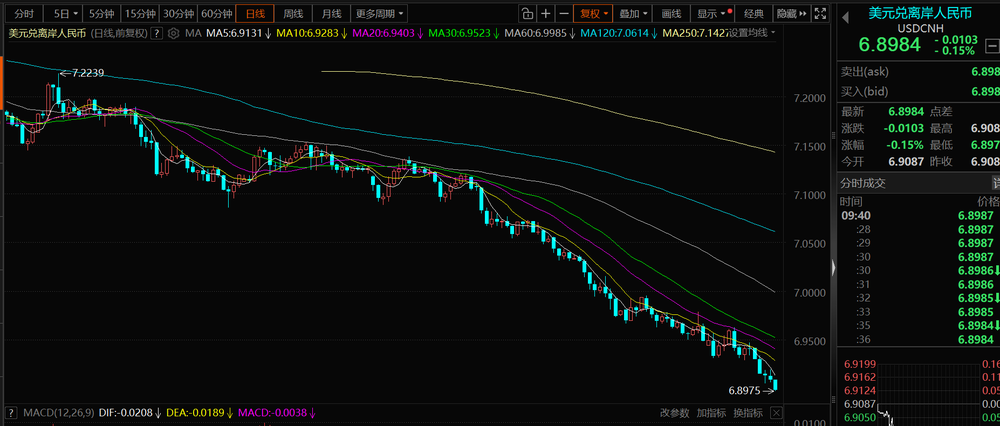

离岸人民币汇率已经跌破了6.9。

自从破了7之后,美元兑离岸人民币汇率就一直徘徊在7以下,哪怕美元指数阶段性走强,人民币对美元也没有走弱,反而持续走强。

(图表来源:东方财富)

这意味着,当前人民币升值并不只是美元走弱的被动结果,还受内生力量的影响。

一方面,年底本就是出口企业集中结汇的时间窗口,而在人民币升值预期不断强化的背景下,企业更倾向于提前结汇。结汇的本质就是卖出美元、买入人民币。美元供给增加,人民币需求上升,汇率自然受到支撑;

另一方面,是人民币资产吸引力提升。国内股市回暖,风险偏好改善,人民币资产的相对回报优势上升,资金流入增强。

与此同时,政策端并未明显干预,汇率更多由市场供求决定。

那么,人民币对美元升值会如何影响我们的投资?以及2026年人民币会升值到哪里?

人民币走强如何影响投资?

人民币对美元走强本质上是降低了人民币资产的风险溢价,改善了外资的风险偏好,利好股市。

但市场普遍担忧,人民币升值会削弱出口竞争力。

这个逻辑其实并不成立。

因为真正决定出口竞争力的,从来都不是人民币对美元的双边汇率,而是人民币对一篮子货币的实际有效汇率。

从这一角度看,人民币并未明显升值。Wind数据显示,2025年内CFETS人民币汇率指数整体仍在下行,2026年1月继续回落。这意味着,说明人民币对非美货币总体仍偏弱。

(图表来源:Wind)

换句话说,人民币对美元升值,并不等于整体竞争力下降。

更何况,中国是“双向依赖”的贸易结构——中国不仅是全球最大的出口国之一,也是重要的进口国。换句话说,人民币升值确实会抬高美元计价的出口价格;但同时,也会降低进口原材料和能源成本。成本端下降,会对冲部分价格压力。

长期来看,出口增长和汇率往往是同向的。竞争力提升 → 出口扩张 → 顺差扩大 → 本币升值。

2020年疫情期间,人民币升值6.7%,但出口仍实现增长,本质上是供应链韧性支撑了竞争力。

这样看来,人民币对美元升值对中国出口的影响相对有限,反而能吸引外资流入,利好股市;但对美元资产的影响更直接,汇率损失可能吞噬部分甚至全部的美元理财收益。

对持有人民币的投资者来说,美元资产理财的本币回报=存款或者美债收益率 ± 汇率变动 − 换汇/托管/ETF费用。2025年美元存款或者美债的年化收益率在4%左右,但是汇率损失接近5%,若加上换汇成本等,美元资产最终的收益是负的。

2026年人民币怎么看?

人民币对美元在2026年大概率会保持温和偏强的局面。

从基本面看,人民币汇率涨跌说到底就是看供求关系。人民币需求多,它就容易升值;人民币需求少,它就容易贬值。

而这种供求变化,主要来自两条线:第一条线,是资本流动,资金是流入国内资产,还是流向海外市场;第二条线,是贸易顺差与结汇行为。

我们先来看第一条线,影响资本流动的核心有中美利差以及美元涨跌。

当前美国短端利率回落,但长端利率仍在上行;中国利率相对稳定,利差收敛但尚未逆转趋势;而美元指数会继续走弱为人民币提供升值支撑。就如妙投在专栏《“国家债务庞氏化”,将给我们带来什么》所阐述的,美元会继续承压,因为美国财政赤字高企、债务规模越滚越大,美元信用在持续下降。

近期美元指数阶段性走强,背后更多是预期驱动。

一方面,市场认为美联储降息节奏可能放缓;另一方面,也有观点认为,如果沃什当选下一任美联储主席,美联储的独立性将得到维护,从而在政策路径上保持相对克制。

但需要强调的是,这终究只是预期层面的博弈,现实未必会沿着市场设想的方向展开。

当前美国经济处于某种“类滞胀”状态——经济增长疲弱,但通胀粘性仍然存在。在这种环境下,美联储若重新转向更为紧缩的货币政策,现实约束其实并不小。

事实上,2月9日据路透社报道,美国财政部长斯科特·贝森特在世界经济论坛第56届年会上表示,即便在被提名的美联储主席凯文·沃什领导下,他也不预期美联储会迅速缩减资产负债表。这一表态在某种程度上也印证了,市场对于“政策迅速转鹰”的想象,未必具备充分的现实基础。

我们再来看第二条线,中国一直保持较高的贸易顺差,即外汇收入大于外汇支出,也就是企业、银行乃至央行层面的外汇资产在国内金融体系内不断增加。但外汇的增加并不会自动转化为汇率升值,关键在于它是否进入结汇环节。

结汇的本质是卖出美元、买入人民币,也就是美元供给在增加,人民币需求同步上升。在资本外流没有明显对冲的情况下,这种供求变化,就会在边际上推高人民币价格,形成升值压力。

换句话说,顺差提供的是“外汇净流入的基础”,只有当顺差进入结汇环节,才会真正转化为人民币需求。

现在人民币对美元升值的预期较高,企业更倾向于提前结汇,这种行为很容易形成正反馈人民币越升值——升值预期越强——企业越愿意结汇——汇率进一步走强。

至于美元兑离岸人民币汇率会跌到哪里,我们认为6.8或是接下来的重要观察点位,期间不排除出现阶段性回调。在这一环境下,人民币资产风险溢价下降,我们就不要轻易看空中国资产;会相对利好进口企业,对出口企业则构成阶段性压力。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

本文来自虎嗅,原文链接:https://www.huxiu.com/article/4834906.html?f=wyxwapp