天士力与美国伙伴“分手”背后:一场持续三十年的试验,为何仍叩不开FDA的门?| 中药锈带

本报(chinatimes.net.cn)记者赵文娟 于娜 北京报道

一则终止协议的公告,为天士力(600535.SH)长达近三十年的国际化征程蒙上了一层新的阴影。

2026年2月,天士力发布公告,宣布与美国Arbor Pharmaceuticals, LLC.公司(下称“Arbor公司”)签署《终止协议》,收回其核心产品复方丹参滴丸(T89)相关适应症在美国的独家销售等权益。这意味着,始于2018年、承载着首款复方中药通过美国FDA审批厚望的商业化合作,正式宣告搁浅。天士力仅收回750万美元款项,而这款中药明星产品叩击美国市场大门的努力,再次回到了原点。

这不仅是天士力一家企业的商业挫折,更折射出中国中药国际化进程中难以绕开的深层困境。

针对相关问题,《华夏时报》记者向天士力(600535.SH)致函询问,截至发稿未获回复。

一场无果而终的八年长跑

回溯这段合作,曾被寄予厚望。

把时间拨回2018年,天士力与Arbor公司签署的那份许可协议,曾被寄予厚望。按照约定,Arbor将投入不超过2300万美元,共同推进FDA的临床开发和申报工作;若产品顺利上市,天士力不仅能拿到最高5000万美元的销售里程碑付款,还能分享最多50%的毛利分成。在当时看来,这笔交易是天士力核心产品叩开欧美市场的关键一步,也是中国中药国际化进程中最具想象力的商业合作之一。

事实上,复方丹参滴丸的出海故事,远比这段合作更为漫长。

1998年,它首次通过美国FDA临床用药申请,直接进入II/III期临床试验。2016年,它完成FDA III期临床试验,成为首个进入这一阶段的中药制剂。当时公告的试验结果显示,T89在治疗慢性稳定型心绞痛方面具有安全性和有效性。然而,III期临床的终点,并未换来FDA的上市批准,而是被要求增补验证性试验,审批之路也愈发崎岖。

如今,这段合作走到了尽头。天士力在公告中将终止原因归结为合作方Arbor公司被Azurity Pharmaceuticals, Inc.(下称“Azurity公司”) 收购后进行业务调整。“此次天士力与Arbor合作终止,反映了中药国际化进程中常见的挑战。复方丹参滴丸(T89)在美国的临床试验和审批周期长、投入大,而短期内未能实现商业化收入,在资本回报压力下,合作伙伴选择退出具有一定的现实合理性。”苏商银行特约研究员付一夫在接受《华夏时报》记者采访时表示。

但表面原因之下,是更为根本的困境。

更深层的原因,或许在于中药与西方审评审批体系之间的天然鸿沟。复方中药的化学成分复杂性、作用机制的多元性,与FDA所依赖的单一化合物、明确靶点、线性作用机制审批逻辑存在本质差异。正如中国企业资本联盟副理事长柏文喜所言,“天士力与Arbor的合作终止,既是资本逻辑下的理性选择(长期无收入项目被优化),更是两种医学体系深层冲突的必然结果。中药FDA申报面临的不仅是技术难题,更是科学哲学、监管范式、商业逻辑的全方位挑战。”

在2025年半年报中,天士力曾披露T89国际临床研究仍处于III期阶段,预计2027年12月完成。如今合作终止,这一时间表变得愈发不确定。尽管公司回应称项目将由自己继续推进,但何时能叩开美国市场的大门,仍是一个悬而未决的问题。

“对天士力而言,独自推进美国市场将是一条更加孤独且艰难的道路。其未来选择可能包括:寻求新的本土合作伙伴(但难度更大,因项目‘被退货’记录会降低吸引力)、转向监管相对友好的欧洲或东南亚市场或接受现实,将资源聚焦于国内市场及已获批的‘一带一路’沿线国家。无论如何,复方丹参滴丸的30年FDA征程警示我们:中药国际化不能简单套用西药出海模式,需要探索符合中药特点的监管沟通策略、临床评价体系和商业合作模式,否则类似的‘搁浅’事件或将反复上演。”柏文喜进一步表示。

失速的国内基本盘与转型阵痛

屋漏偏逢连夜雨。海外征途折戟的同时,天士力在国内市场的基本盘也正经历考验。

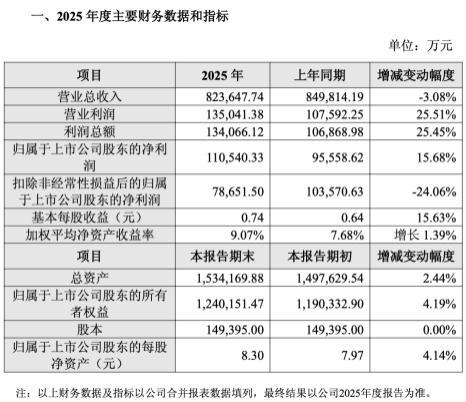

2025年业绩预告显示,天士力全年营收82.36亿元,同比下滑3.08%;归母净利润11.05亿元,同比增长15.68%;但更能反映主营业务真实成色的扣非归母净利润为7.87亿元,同比大幅下降24.06%。

(截图来自2025年业绩预告)

净利润的增长,主要来自纳入华润体系后的整合效应。通过“百日融合”和“首年融合”,天士力在保持业务、团队、客户稳定的前提下,加速与华润三九的资源整合,运营效率有所提升。然而,扣非净利润的显著下滑,揭示了主营业务面临的真实压力——当非经常性损益的“滤镜”褪去,盈利能力下滑的底色清晰可见。

压力最直接的来源,是核心产品复方丹参滴丸面临的集采冲击。据悉,这款药品曾长期占据中成药单品销量头把交椅,2002年成为中国第一个年销售额突破10亿元的中成药,2015年其销售额更是突破33亿元。经历多轮集采扩面后,2024年其价格已降至22.18元/盒。尽管天士力采取“以价换量”策略,2024年销售量回升至1.54亿盒,超过2017年1.47亿盒的历史高点,但销售额已难以复制昔日辉煌。

单品依赖的风险,天士力并非没有察觉。事实上,公司多年前就已开始布局创新转型。2024年,研发投入高达8.3亿元。截至2025年上半年,拥有在研管线项目83项,其中创新药项目数量为31项,覆盖双抗、CAR-T等热门赛道。重点品种如普佑克、PXT3003、安神滴丸等已进入上市申报阶段,还有很多潜力管线仍处于临床早期阶段。从研发到市场的漫长周期,决定了天士力需要足够的耐心和资金来支撑转型。

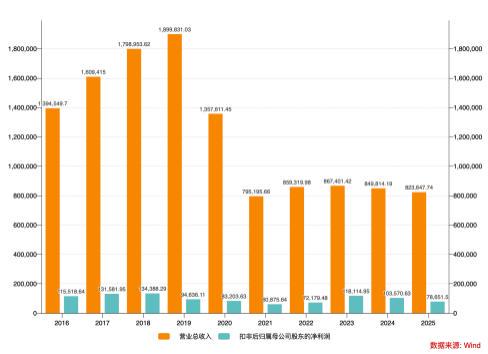

(截图来自2025年半年报)

回望天士力近十年的发展轨迹。2016年至2019年的高速增长期,年度营收一度逼近190亿元。2020年成为分水岭,公司以聚焦医药工业为由出售控股子公司天士力营销,导致2020年、2021年营收连续下滑。叠加医保谈判、集采等政策影响,2019年至2021年扣非净利润连续三年下行。即便如今已纳入华润三九体系,距离巅峰时期仍有不小差距。截至2月13日收盘,天士力市值219亿元,较高点接近腰斩。

2025年是天士力融入华润体系的首个完整年度,也是其经历深刻调整的一年。面对医药行业集采控费的政策环境,公司在业绩快报中表示将持续聚焦心血管及代谢、神经/精神、消化三大治疗领域,试图在压力中寻找新的平衡点。

复方丹参滴丸的国际化征程,映射的正是天士力近三十年的发展轨迹。从高速增长到战略收缩,从明星单品到多元布局,从独立经营到纳入华润体系,这家老牌中药企业正在经历深刻的转型阵痛。

而中药国际化这场持久战,也随着此次合作的终止再次凸显出其复杂性与艰巨性。对于天士力而言,华润入主带来的管理优化与渠道协同,叠加创新药管线的逐步兑现,或许才是未来突破的关键。只是,那个曾经近在咫尺的美国市场,似乎又变得遥远了。

责任编辑:姜雨晴 主编:陈岩鹏

上一篇:从Seedance 2.0到AI天团!海淀何以“生成”全球爆款

下一篇:没有了