是它,磷化工寡头,狂揽370亿,独一无二!

化工行业迎来历史性机遇,尤其是磷化工!

磷肥作为磷化工最重要的下游产品,价格正持续上涨。2026年2月,国际磷肥价格突破700美元/吨大关,创近三年新高。

而在这场盛宴中,云天化绝对是个绕不开的角色。

产业链其它公司,我们也会在后面直播中解读。

2013年,云天化正式进军磷肥行业;2017年,公司通过收购天宁矿业,将产业链延伸至上游磷矿,随后逐步完善磷化工产业链布局。如今,云天化已建成较为完整的产业链和一体化运营模式。

在资源端,云天化拥有丰富的磷矿和煤炭资源。

截至2025年上半年,公司现有磷矿储量近8亿吨,磷矿石采选规模达1450万吨/年,磷矿储量及年开采能力均位居全国第一,可实现磷矿石100%自给。

这意味着,在磷矿价格上行周期中,公司每吨磷肥的成本可比外购矿石的同类企业低数百元,利润空间天然厚一层。

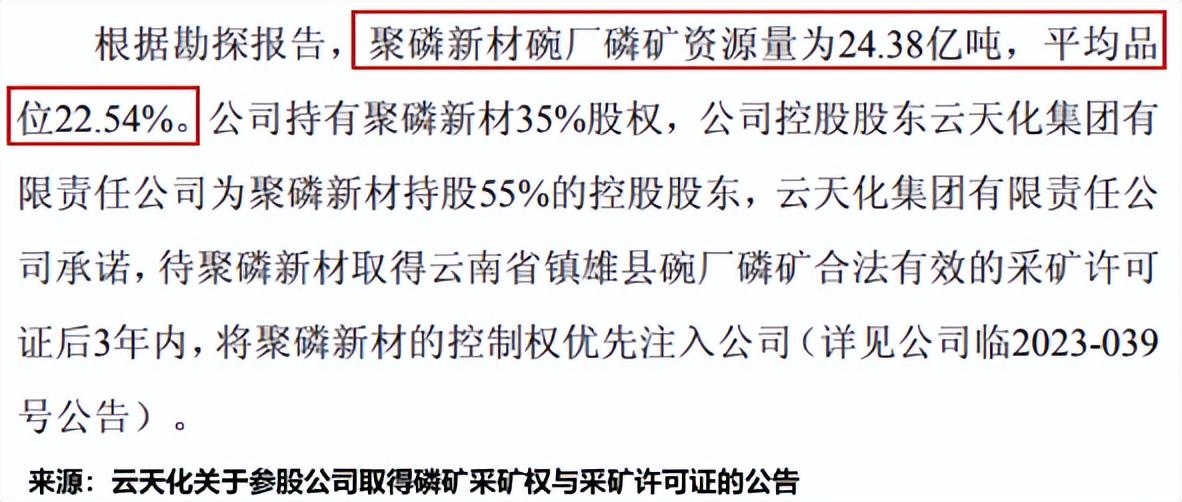

更重要的是,2025年12月25日,云天化参股子公司取得了云南镇雄县碗厂磷矿的采矿权,该矿山资源量高达24.38亿吨,平均品位22.54%。

未来,云天化的磷矿储量有望突破30亿吨,资源壁垒将得到进一步夯实。

要知道,磷矿石是一种不可再生资源,也是国家重要的经济矿产和战略性非金属矿产资源。

当前,全球磷矿资源储量丰富(2024年,全球磷矿石储量约720亿吨),但分布严重不均衡,使得资源稀缺性进一步凸显。

因此,在磷矿资源愈发稀缺的当下,云天化的资源储备不仅是公司的核心资产,更是其在行业中最硬的底牌。

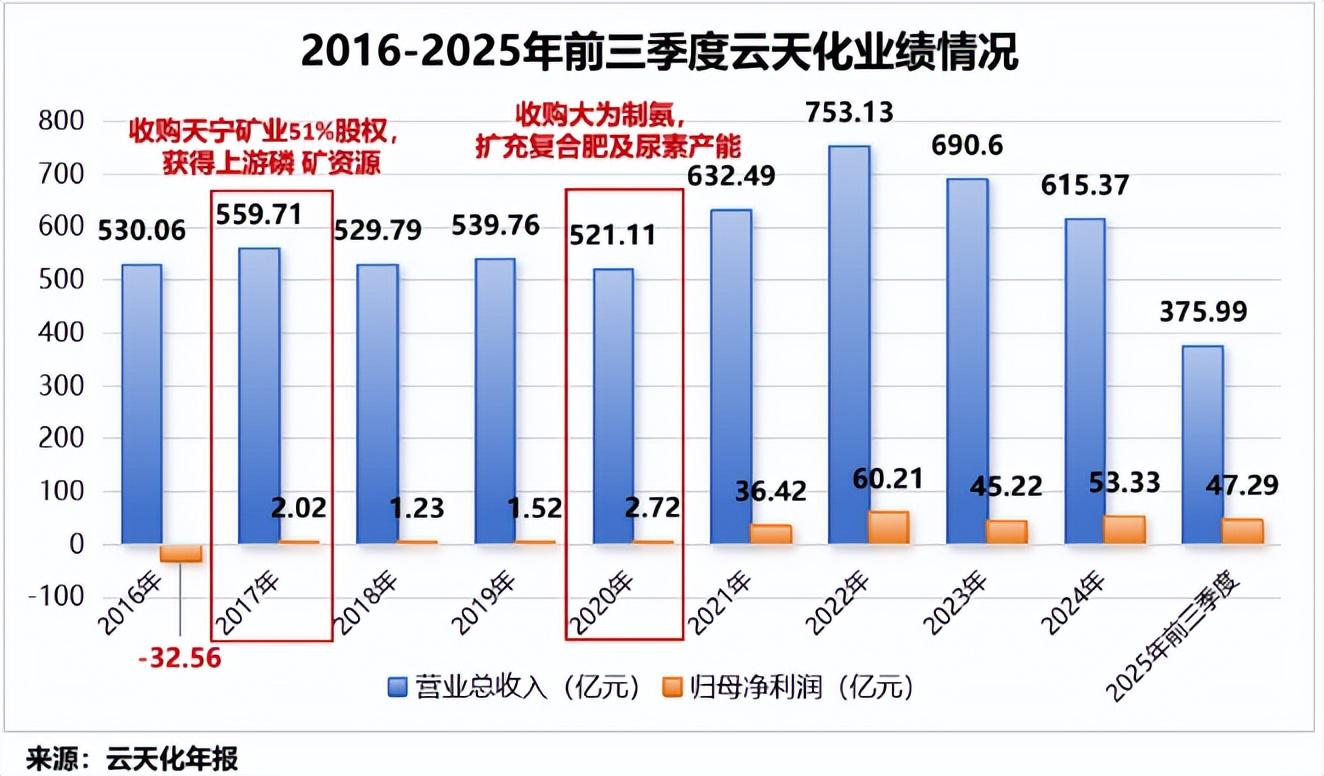

正因如此,云天化近年来的业绩表现还不错。2020-2022年,公司总营收不断攀升,从521.11亿元增加至753.13亿元,年复合增长率为20.22%。

那么,为何云天化如此强悍?

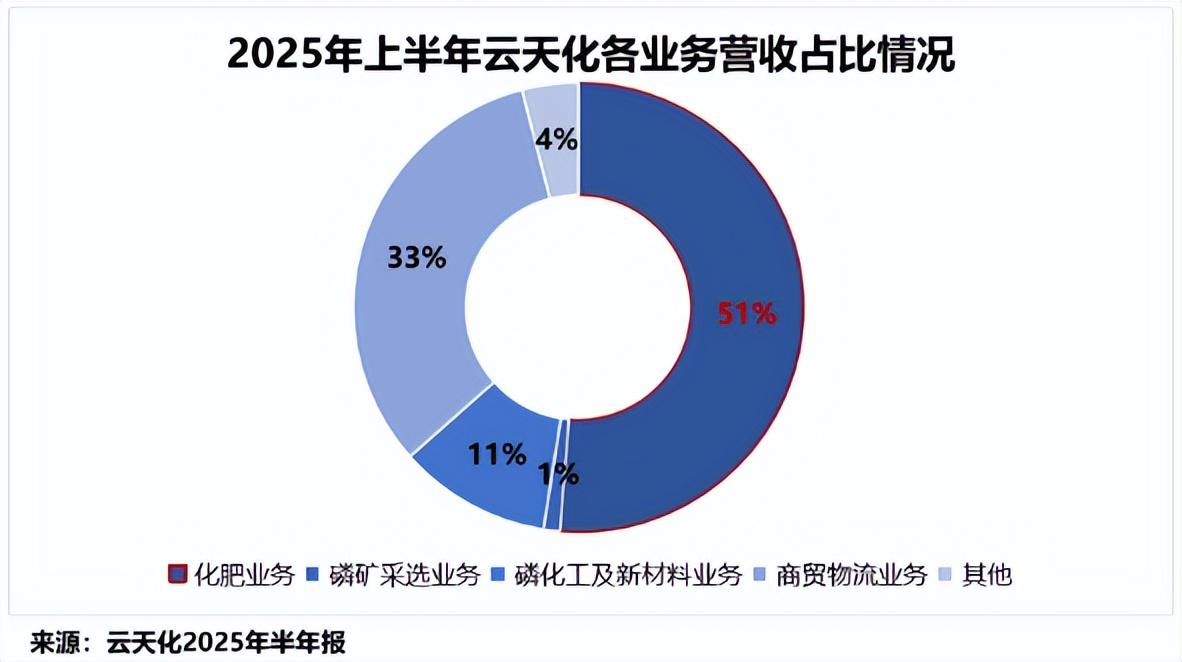

目前,云天化主要包括化肥、磷矿采选、磷化工及新材料、商贸物流四大核心业务。

自2021年起,云天化的业务结构迎来关键转变。从营收结构来看,高毛利的化肥业务逐渐成为公司第一大营收支柱。2025年上半年,云天化的化肥业务实现营收127.15亿元,占总营收比重超50%;而商贸物流业务占比却下滑至33%。

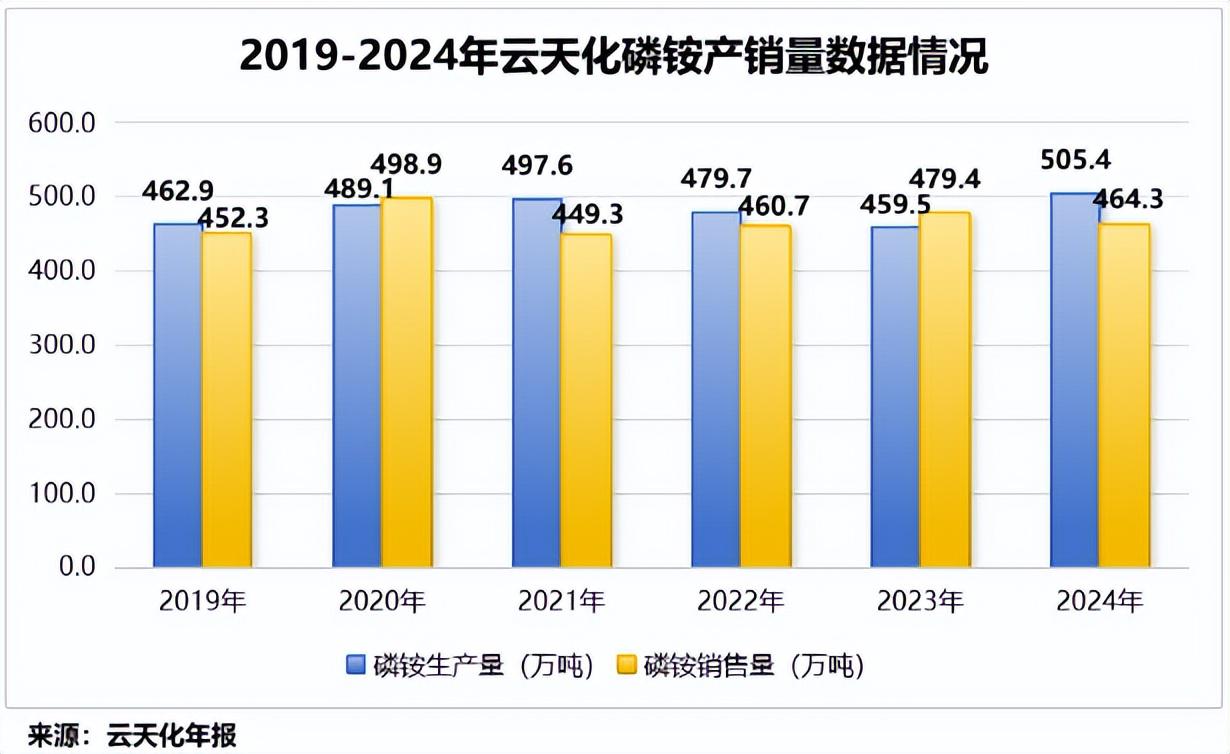

云天化的化肥业务主要包含磷肥、尿素和复合肥三大类产品。其中,磷肥是公司化肥业务的核心产品,以磷酸一铵、磷酸二铵为主。

2025年上半年,公司生产磷酸一铵、磷酸二铵等各类磷肥达243万吨,实现营收69.95亿元,占化肥业务总营收的55%。

那么,云天化的化肥业务营收为何能实现如此快速的增长?

公司化肥业务的营收由两大核心变量驱动:磷肥的销量与价格。在公司磷肥销量保持稳定的前提下,产品价格成为拉动营收与盈利快速增长的核心动力。

2020-2025年前三季度,磷肥单价从2122.86元/吨上涨至3394.41元/吨,增幅高达60%。

不过,云天化并未止步于传统化肥业务。依托磷矿100%自给与全产业链一体化优势,公司持续向精细磷化工、氟化工、聚甲醛等磷化工和新材料领域延伸。

2025年上半年,公司磷化工和新材料板块实现营收27.16亿元,占总营收比重为11%(2020年仅为3%)。

在精细磷化工方面,云天化开展热法磷酸深加工,打造“磷矿—黄磷—精细磷酸盐及磷化物”产业链;开展湿法磷酸深加工,打造“磷矿—湿法磷酸—磷酸精制—磷酸盐”产业链。

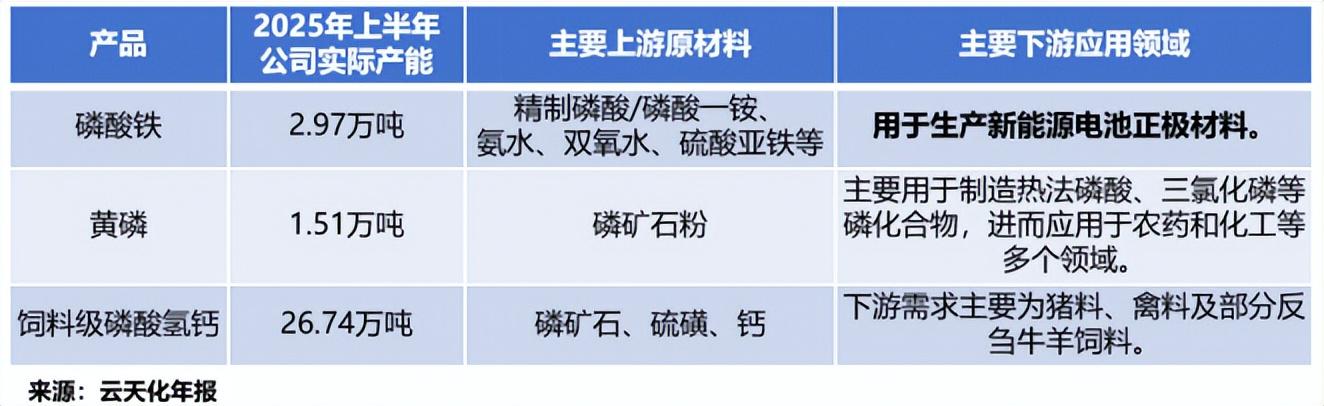

2025年上半年,公司利用自有技术生产磷酸铁(磷酸铁锂的前驱体)2.97万吨,黄磷1.51万吨,饲料级磷酸一二钙、磷酸二氢钙合计26.74万吨。

目前,云天化拥有50万吨/年饲料级磷酸氢钙产能,单套产能规模国内排名第一。

在氟化工方面,子公司现拥有1万吨/年的氟硅酸镁产能。

在聚甲醛方面,公司拥有两处生产基地,分别在云南水富和重庆长寿。2025年,公司拥有聚甲醛产能9万吨/年,产能位居国内前列。

手握稀缺磷矿、坐拥全产业链,云天化早已不是传统化肥企业,而是受益于资源红利与行业格局重塑的磷化工巨头。