销量失速推出“颠覆技术”,比亚迪能否打破成长僵局? 比亚迪秦plus dmi失速解决方案 比亚迪销量失速原因

文|张可出品|天下财道

潮起潮落间,车企赛道的王座从不缺更迭的故事。

2026 年的春风里,比亚迪的境遇有点“倒春寒”—— 1月销量同比大跌30%,2月销量跌破20万关口,同比跌幅进一步扩大,在购置税退坡与市场变局的双重浪潮中骤然 “失速”。

然而,当行业还在热议其销量承压的症结,这家深耕新能源20余载的龙头企业,已以一场史上最大规模的发布会重获关注:第二代刀片电池破局续航与快充瓶颈,“闪充中国” 战略剑指补能生态重构。

一边是市场份额的暂时回落,一边是颠覆性技术的高调亮相,比亚迪在 “失速” 与 “加速” 的反差之间,究竟藏着怎样的逻辑?这场技术突围,能否成为其穿越行业周期、重拾增长动能的序章?

销量失速

比亚迪全称为比亚迪股份有限公司,成立于1995年,于2011年在深交所上市。主营业务是以新能源汽车为主的汽车业务、手机部件及组装业务,二次充电电池及光伏业务,同时利用自身的技术优势积极拓展城市轨道交通业务领域。

(来源:同花顺IFinD)

自2021年6月起,比亚迪长期占据新能源汽车销量榜首的位置。

然而2026年初,比亚迪在汽车赛道上忽然“失速”,销量急剧下滑,成为行业焦点。

根据比亚迪官方提供的数据,2026年1月,比亚迪新能源汽车销量为21万辆,同比大跌30%。

2月,比亚迪销量进一步降至19万辆,同比下滑41%,环比下滑近10%。尤其在国内市场表现低迷,销量不足9万辆,同比暴跌约65%。

1-2月,比亚迪累计销量40万辆,同比下滑近36%,远超行业平均水平(约6.9%)。

(来源:豆包)

若以集团销量计算,比亚迪2月的19万辆零售销量在主流汽车集团销量榜排在第三。

(来源:中汽数研)

回顾2025年同期,比亚迪2月单月销量高达32万辆,是当时榜上唯一破30万的车企。1-2月累计销量62万辆,势头堪称强劲。

(来源:中汽数研)

综合来看,比亚迪今年销量显著下滑,是宏观环境、政策调整与自身战略等多重因素共同作用的结果。

宏观环境与政策调整是外因。2026年1月1日起,新能源汽车购置税从全额免征调整为减半征收,按5%税率执行,单车减税上限1.5万元,出现较为明显的退坡。

但同样的环境下,有的车企新能源产品2月销量同比大幅上升,比如蔚来增长57%、鸿蒙智行增长31%、吉利增长19%。

(来源:根据各家公司数据整理)

因此,比亚迪还得从内因上找不足,包括其自身产品策略与市场布局的短板,都是不容忽视的问题。

长期以来,比亚迪对中低端车型依赖过高,高端化进程艰难。以腾势D9等高端车型为例,1月销量仅2904辆,同比下降32%,跌出MPV市场核心梯队。

此外,比亚迪因“车机不升级、新车降价增配”等问题引发老车主不满,投诉较多,车辆保值率下滑较快,或导致部分潜在消费者望而却步,市场竞争力进一步削弱。

(来源:公开报道)

海外市场成为比亚迪的一抹亮色,2月出口量超过10万辆,首次超过其国内销量,但目前增长规模尚不足以填补国内市场下滑缺口,无法扭转整体颓势。

中泰证券则认为,比亚迪采取降低批发出货,是为控制终端库存与生产节奏,匹配2月底技术发布与3月新品周期上量,降低渠道库位压力,为后续新品与技术发布腾挪空间。

(来源:中泰证券研报)

乘联会秘书长崔东树指出,车企竞争关键已从“谁更便宜”转向“谁能在主流价格区间提供更扎实的技术”。

(来源:公开报道)

技术发力

3月5日晚19时,比亚迪举办了“第二代刀片电池暨闪充技术发布会”,正式推出第二代刀片电池及配套闪充技术,看上去发布成果亮点颇多:

——第二代刀片电池采用磷酸锰铁锂与硅碳负极,能量密度提升约5%,续航突破1000公里(CLTC标准)。

——兆瓦闪充2.0充电功率达1500kW,从10%充到70%只需五分钟,即便在零下30度环境下,20%充到97%的充电时间也少于12分钟。

——比亚迪还提出“闪充中国”战略,计划年底在全国建成20000座闪充站。

有市场观点认为,从行业竞争格局看,这场发布会核心是“技术平权”,将此前25万以上车型的超快充、千公里续航等配置下放到15–20万走量区间,将对同价位竞品形成降维打击,燃油车性价比优势被压缩,其他新能源品牌此价位段技术优势或被拉平。

然而,也有市场观点认为,比亚迪发布的“颠覆性技术”,也难以说已经全面突破。

第二代刀片电池虽主打极致快充,但必须使用480kW超充桩,需要兆瓦级供电能力。目前,国家电网快充主流功率在120-180kW之间,新一代桩型可达240-300kW。比亚迪预计到今年年底,建设落成20000座闪充站,相对其庞大的用户基数,目前作用还比较有限。

比亚迪二代刀片电池能量密度为200Wh/kg,三元锂811电池的能量密度为240Wh/kg,三元锂在能量密度上的优势依然明显。

(来源:公开报道)

在新能源汽车行业有一个共识:量产交付才是硬道理。

比亚迪诸多新技术处于“技术定型、小批量试产”阶段,量产爬坡路漫长。供应链、产能、成本难题卡住技术落地,核心零部件产能与良率瓶颈突出,部分前沿技术距量产还有1 - 2年调试周期。

平台适配性与迭代成本高,老款车型难兼容新技术,全面换平台投入大,规模效应难释放。原材料价格波动也影响成本控制,维持亲民定价难度大。

比亚迪搭载刀片电池车型从亮相到全面交付、闪充站从规划到落地覆盖,都存在执行层面的不确定性。

友商们也并不会坐以待毙,例如吉利的银河系列与极氪品牌同样在智能化和三电技术上快速迭代;长安、广汽、零跑等厂商也各有杀手锏。

此外,比亚迪在其他领域也有问题需重视。

智驾领域,天神之眼5.0虽搭载新模型,但算法软实力仍是短板,对比华为ADS 3.0、小鹏XNGP等头部智驾方案,只能说各有千秋。

(来源:公开报道)

高端智驾的口碑突围,依旧任重道远。

发展难题

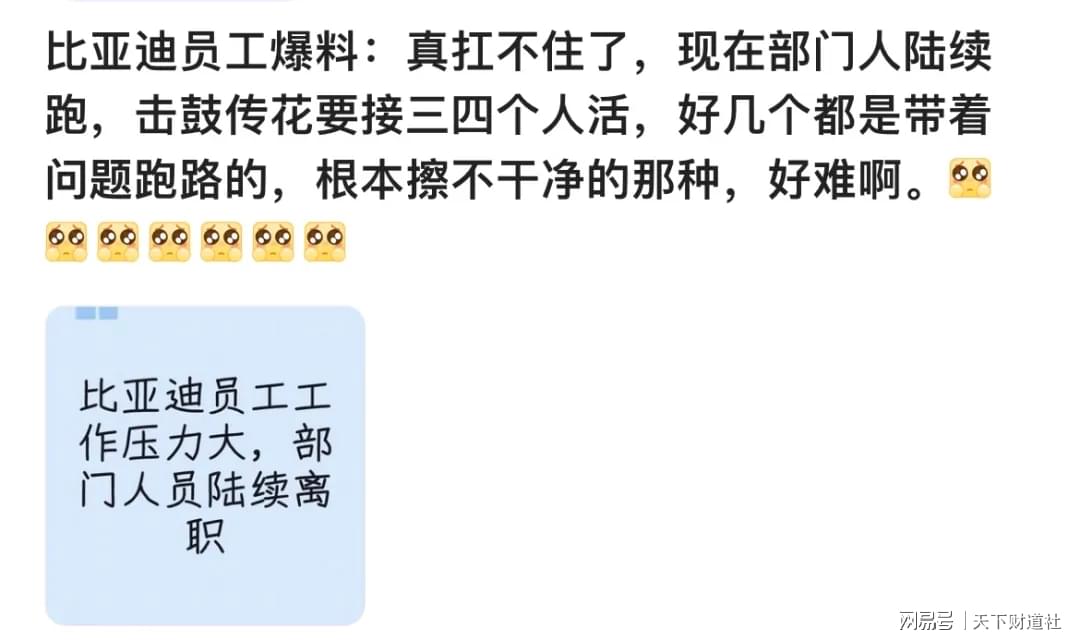

同样在2026年2月,比亚迪因“全员绩效下降40%”的网传信息引发关注。一位自称比亚迪员工在网络平台爆料,所在部门出现人员集中离职的情况,自己需要接手三四名离职同事的全部工作,直言“真扛不住了”。

(来源:网络)

(来源:网络)

这一消息并非空穴来风,但也不够准确。根据权威检索结果,绩效下降40%不涉及比亚迪研发体系,比亚迪有关方面称“根据市场环境优化成本结构”。

(来源:豆包)

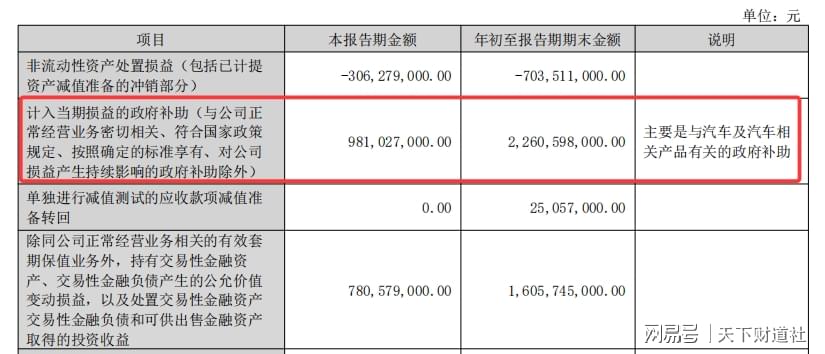

财报显示,比亚迪2025年前三季度营收5662亿元,同比增长约13%,净利润则为233亿元,同比减少近8%,出现明显的增收不增利情况。

其中,计入当期损益的政府补助达近23亿元。意味着公司净利润近10%是由政府补贴所贡献。

(来源:2025年三季报)

2025年前三季度,比亚迪因经营活动产生的现金流量净额为408亿元,较去年同期的562亿元大幅下降27%。

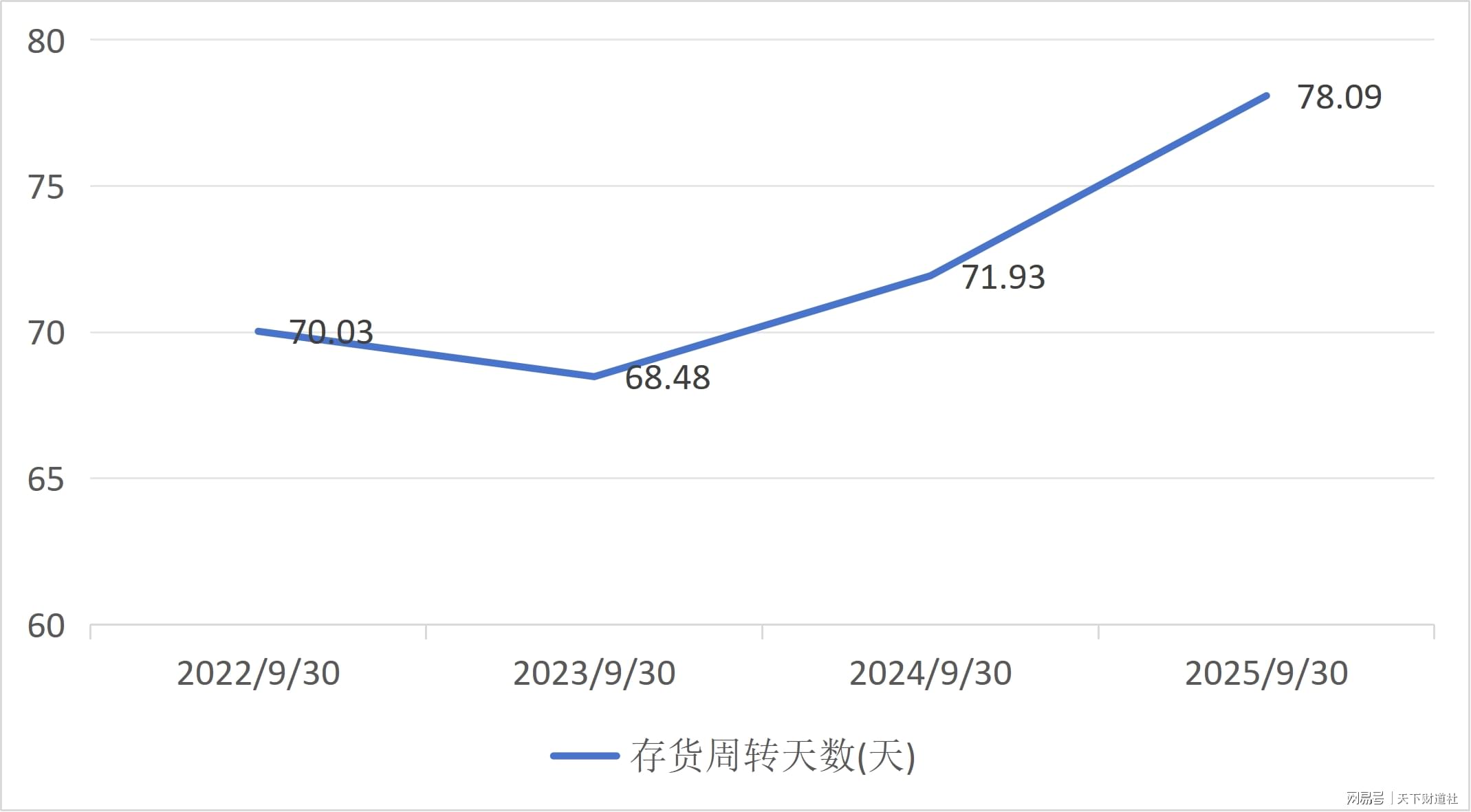

比亚迪存货规模不容小觑。2025年第三季度末,比亚迪存货规模达到1529亿元,周转天数上升至78天,反映出产能调整和市场需求变化带来的压力。

(来源:同花顺iFinD)

负债方面也有压力。综合其他上市车企2025年第三季度财务数据,比亚迪71%的资产负债率,远高于理想汽车的52%、特斯拉的约40%,这表明比亚迪资本开支压力显著,财务结构稳健性有待提升。

“迪链”作为比亚迪自有的供应链金融平台,曾支撑其十年扩张,强化供应链控制力,服务超万家供应商。但因合规争议、供应商贴现成本高企及隐性债务累积等问题,诟病也不时出现。

2025年11月,还传出“比亚迪逐步放弃‘迪链’”的消息。

(来源:公开报道)

当下,全球新能源汽车行业已告别高速增量时代,步入存量竞争新阶段。国内市场渗透率突破50%,消费者需求升级,行业产能过剩,价格战与技术战白热化。

行业竞争压力愈发激烈。传统车企转型阵营中,吉利、长安、奇瑞等国内巨头纷纷加大新能源领域投入,采用“摸着比亚迪过河”的策略,推出针对性竞品,分流大量市场份额。

其中吉利表现最为突出,2025年新能源汽车销量达169万辆,同比增长90%,创历史新高。

小米、蔚来、极氪、理想等品牌凭借智能化优势与精准市场定位,在中高端市场对比亚迪形成强烈冲击。

从行业大环境看,容错空间几乎被压缩到极致。

定价上,车企开始推出七年超长贷的金融方案,定价逻辑从利润导向转变为生存导向。技术上,新能源车核心技术半衰期迅速缩短,一旦押错方向,百亿级研发投入将变成沉没成本。

(来源:公开报道)

投资大咖的动作,也提前反映了行业周期变化。“股神”巴菲特从2008年开始购买比亚迪股票,2022年开始陆续减持,2025年9月完成清仓。

二级市场上,比亚迪股价表现疲软,从2025年五六月份之后一路下行。截至3月12日收盘,比亚迪股价报收99.1元/股,较2025年5月的高点下跌约30%,最新市值约9000亿元。

(来源:银河证券)

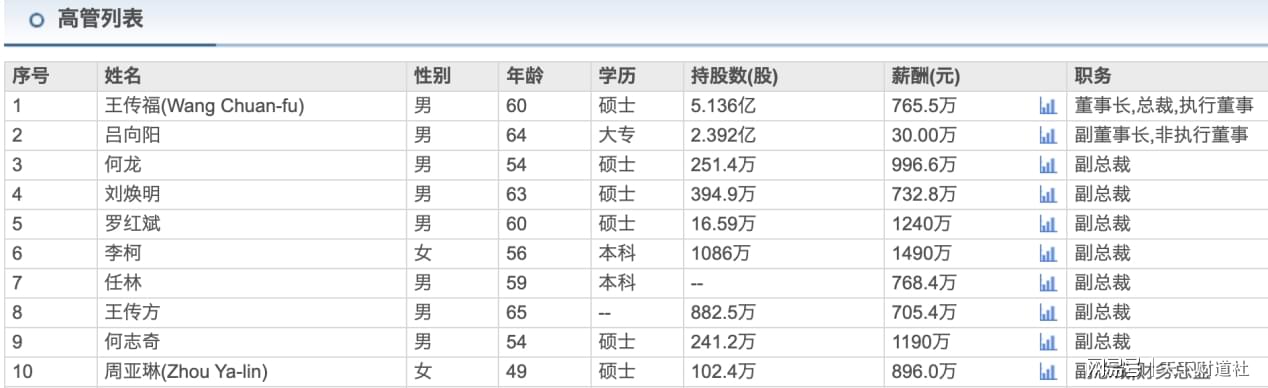

不过,比亚迪公司高管仍持有大量比亚迪股票,其中董事长兼总裁王传福持有5.13亿股,副董事长吕向阳持有2.39亿股,其他高管大部分持股一千万至几百万不等。比亚迪股票的大跌,对他们的持仓市值也有不小的影响。

(来源:东方财富网)

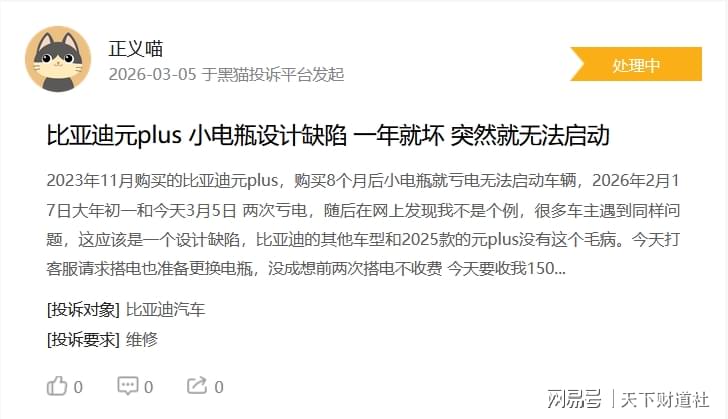

需要注意的是,技术领先不等于商业成功,参数极致不等于用户满意。在黑猫投诉平台上,截至3月6日,比亚迪相关投诉累计超过18000条,涉及车辆质量、售后响应、宣传与实际不符等问题。

(来源:黑猫投诉平台)

(来源:黑猫投诉平台)

(来源:黑猫投诉平台)

此外,比亚迪整体风控能力亦亟待补强。天眼查显示,其自身风险6614条,周边风险6473条,预警提醒2199条,风险管控体系仍有较大完善空间。

(来源:天眼查)

如何看待最新发布会上推出“颠覆技术”后,市场对比亚迪的不同评价?全员绩效下降40%的说法是否准确?对投诉量较大的问题比亚迪如何看待和解决?《天下财道》就诸多市场关心的问题,向比亚迪寻求答案,但公司方面保持缄默。

尽管如此,还是应该看到比亚迪的优势所在,公司凭借全产业链整合与技术创新,目前仍居于全球新能源汽车行业头部地位,其车规级核心部件自研自产,不仅摆脱外部供应链依赖,降低成本,还实现技术普惠,让高端技术惠及主流车型。

此外,比亚迪海外工厂产能集中释放,海外销量目标不断攀升,全球化营收占比稳步提高。

技术的星辰大海,从来不是孤帆远航的坦途。比亚迪以第二代刀片电池与闪充技术为矛,试图刺破销量下滑的迷雾,却仍要直面成本控制、生态兼容、量产落地的多重考验。

而存量竞争的白热化、智能化赛道的紧逼、财务结构的优化诉求,更让未来的竞争之路布满荆棘。

上半场哨声已停,下半场战鼓正酣。当全球汽车产业的话语权正在重构,当技术平权成为市场竞争的新法则,比亚迪能否将技术的"颠覆"转化为市场的"统治"?能否以技术为锚,补齐产品与生态的短板,在新一轮战役中重拾荣光?《天下财道》将持续关注。

免责声明:文章信息不构成投资建议