增收不增利,石头科技与科沃斯盈利能力为何背离? 石头科技利润下降原因 增收不增利是什么意思

石头科技业绩“增收不增利”,以价换量的经营策略导致盈利能力下降。

文/每日财报 楚风

石头科技的利润增长持续承压。近日,石头科技披露2025年业绩快报显示,公司业绩遭遇“增收不增利”困境,营收同比增长超过50%,但是净利润同比下降逾三成。这或反映出石头科技试图通过以价换量的方式稳固市场份额。

《每日财报》注意到,石头科技加大对海外市场的开拓,推动公司营收增长,但是盈利水平却出现较大幅度下滑。在竞争对手追逐下,石头科技表示发力全价位产品,即推动中低端产品销售,这带来的副作用是毛利率被稀释。

从财报报表来看,相比科沃斯,石头科技的营收相对较低,但是经营成本却明显更高,这导致两者的盈利能力背离。此外,石头科技投入大笔资金进行营销,销售费用同比翻倍,大幅挤压利润空间。在港股IPO关键期,石头科技交出的成绩单能否获得市场认可?

业绩“增收不增利”,

盈利能力有所萎缩

石头科技的最新业绩将创造上市以来新低。2月28日,石头科技披露2025年业绩快报显示,公司实现营收为186.16亿元,同比增长55.85%;实现归属净利润为13.60亿元,同比下降31.19%;扣非净利润为10.87亿元,同比下降32.90%。

对于营收实现较大增长,石头科技解释称,国内市场受“以旧换新”政策的带动而需求相对旺盛,同时公司推出符合消费者需求的产品,不断完善完善产品矩阵和价格矩阵;在海外市场持续推进品牌建设和产品布局,实施精细化渠道布局和积极的市场策略,拓展新市场。

中金公司研报指出,石头科技2025年业绩低于市场预期。内销自补政策、洗衣机业务亏损及割草机器人初期投入成为拖累业绩的主要原因。

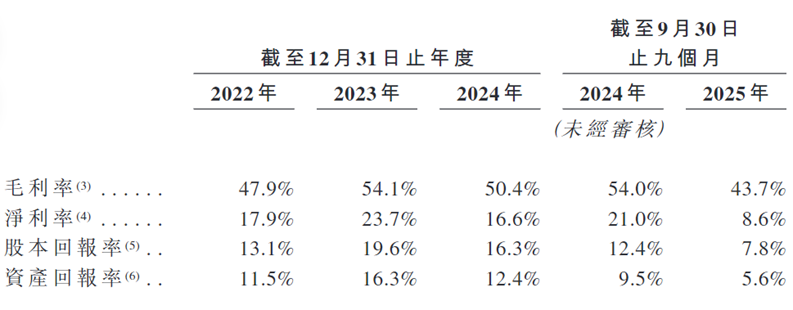

随着2025年国补政策退坡,石头科技采取企业补贴的方式维持市场份额,这导致境内市场收入增加而盈利能力下降。2025年中期,其境内收入为39.54亿元,同比增长86.42%,但是毛利率仅为38.78%,较2024年同期减少10.01pct。

同时,石头科技也在大力开拓境外市场,产品遍布全球170多个国家和地区,并在美国、英国、日本、荷兰、波兰、德国、韩国、加拿大等地设立海外公司。2025年中期,其境外收入为39.49亿元,同比增长72.14%。

境外市场没有受补贴政策退坡因素影响,但是石头科技的境外盈利能力也有所下降。2025年中期,境外销售毛利率为50.34%,较2024年同期减少8.12pct。

对于利润下滑,石头科技还表示,智能扫地机器人业务进一步完善全价格段产品矩阵,提升消费者市场覆盖率。也就是说,石头科技正在发力中低端产品,通过“以价换量”的方式争夺市场份额,这势必会对毛利率水平造成负面影响。

此外,被石头科技视为新增长点的洗地机、洗衣机、割草机等产品也拖累业绩。开源证券研报预测,2025年洗衣机业务亏损5-6亿元,洗地机亏损约2亿元,割草机器人由于开模具以及前期铺垫渠道等投入亏损约1亿元。

业绩显著背离,为何拼不过科沃斯?

《每日财报》注意到,相比科沃斯,石头科技的业绩可谓逊色不少。科沃斯披露2025年业绩预告显示,公司预计归属净利润为17亿元至18亿元,同比增长110.91%至123.30%;预计扣非净利润为16亿元至17亿元,同比增长123.40%至137.36%。

石头科技与科沃斯的业绩显著背离,或是两者经营策略差异导致。据开源证券研报,石头科技的产品策略是“加量不加价”,处于4000元价格带的主力产品增加新功能,导致成本较高,而科沃斯采用“极简”或“降本”产品策略,并没有“堆料”很多新功能。

开源证券还指出,科沃斯通过增加零部件自供比例以及更换二线供应商,物料成本下降较多。石头在2025Q3用高成本的双转盘产品应对科沃斯低成本的滚筒产品,这是双方成本差距以及盈利能力差距的主要原因。

石头科技和科沃斯采用不同产品策略,导致双方的毛利率出现明显差异。2025年前三季度,石头科技的整体毛利率为43.7%,低于2024年末毛利率的50.4%,也低于科沃斯毛利率的49.7%。

从市场份额来看,据IDC发布的数据,2025年前三季度,石头科技以21.7%的全球市场份额排名首位,科沃斯的全球市场份额为12.4%,排名第二位。石头科技的市场份额更高,收入却低于科沃斯。当期,石头科技的营收为120.7亿元,而科沃斯的营收为128.8亿元。

在营收低于科沃斯的同时,石头科技的经营成本更高。2025年前三季度,石头科技的营业成本为67.90亿元,而科沃斯的营业成本为64.72亿元。

随着2025年国补政策退坡,石头科技和科沃斯的销售费用都明显增加,但是前者的增长幅度更为显著。2025年前三季度,石头科技的销售费用为31.80亿元,同比增长103.32%;科沃斯的销售费用为39.10亿元,同比增长32.09%。

2025年中报显示,石头科技的销售费用主要投入于广告及市场推广费用、平台服务费及佣金费用。其中,广告及市场推广费用为15.06亿元,同比增长164.61%。

拟赴港打造“A+H”格局,

全球化布局提速

石头科技将出海视为重要的发展路径,不断扩大海外市场规模。2020年登陆A股前,石头科技在境外市场收入占比不足20%;完成上市后,其境外市场收入迅速增长,2020年度收入占比超过40%。往后,境外市场收入占比均接近50%。

相对境内市场内卷加剧,境外市场显然是增长蓝海,且利润水平要高于境内市场。2025年中期,石头科技在境外市场的毛利率要比境内市场高11.56pct。而石头科技在2025年度盈利承压,其一因素是投入资金提升全球市场影响力。

《每日财报》注意到,石头科技拟登陆港股上市,打造“A+H”双资本平台,所募得资金将主要用于全球市场耕耘。

招股书显示,石头科技拟将募资用于四大项目,分别为拓展国际业务及提升品牌知名度、加强研发能力及扩宽产品组合、扩大海外生产能力、用于运营资金及其他一般企业用途。

拓展国际业务及提升品牌知名度方面,石头科技将进行多品牌推广及市场营销活动,包括社交媒体、KOL合作及名人代言。同时,石头科技将扩展全球直销及分销渠道,并提升重点市场的当地运营能力,提供本土化服务。

石头科技将探索新技术及培养技术储备,提高软硬件的综合服务能力。2025年前三季度,石头科技已投入更高资金用于研发,当期研发费用达到10.28亿元,高于2024年全年水平,也比科沃斯的研发费用高44.46%。

此外,石头科技还计划分别在越南及马来西亚建设四条及一条生产线,将于两到三年内,设计产能各自均达40万及72万台。

总而言之,石头科技在2025年业绩“增收不增利”,相对科沃斯业绩要逊色不少。这主要源于两者的经营策略差异,石头科技采用“以价换量”的策略,使得整体毛利率下降,同时洗衣机、洗地机等新产品亦拖累利润。

丨每财网&每日财报声明

本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

内容投稿:meiricaibao@163.com

电话:010-64607577

手机(微信):15650787695

投资者交流群:公号内留言微信号,由群主添加入群