撤回IPO后,广州银行再启增资扩股 ipo撤回后申报北交所 撤回USB授权好吗

文 / 董轩

来源 / 节点财经

资产规模站上9000亿元关口后,广州银行启动新一轮增资扩股,且正在落地途中。

近日,广州官网发布两条采购结果公告,披露其增资扩股项目的中介服务候选人。经过竞争性磋商,北京大成律师事务所、中联国际房地产土地资产评估咨询(广东)有限公司、天职国际会计师事务所(特殊普通合伙)等5家企业入选。

图源:广州银行官网

《节点财经》注意到,广州银行此番增资扩股,旨在补充资本。而在此之前,该行已经进行过七轮增资扩股。

再启增资扩股

公开信息显示,广州银行的前身是1996年成立的广州城市合作银行,2009年正式更名为广州银行,并已发展为目前广东省规模最大的城商行。

回踩广州银行的成长轨迹,堪称一部密集融资的编年史,资本补充是跳不过的“课题”。

根据该行早前披露的招股说明书,自成立以来,除分红送股外,广州银行合计完成七轮增资扩股(含配股)。

其中,2005年至2008年间完成的三轮增资,将总股本由20亿股一举推升至83亿股,为早期跑马圈地奠定了基础。

真正具有里程碑意义的是2018年的百亿级增资。彼时,广州银行合计发行34.74亿股,募资约108.81亿元,成功引入南方电网、南方航空等6家机构投资者。

经过这轮豪气注资,广州银行总股本达到117.76亿股,并保持至今。同时,股权结构得到优化:广州金控直接和间接持有该行42.3%股权,广永国资、南方电网、南航集团分别持股19.71%、16.94%、12.68%。

但不容忽视的是,尽管历经多次增资,广州银行的资本补充压力依然存在。

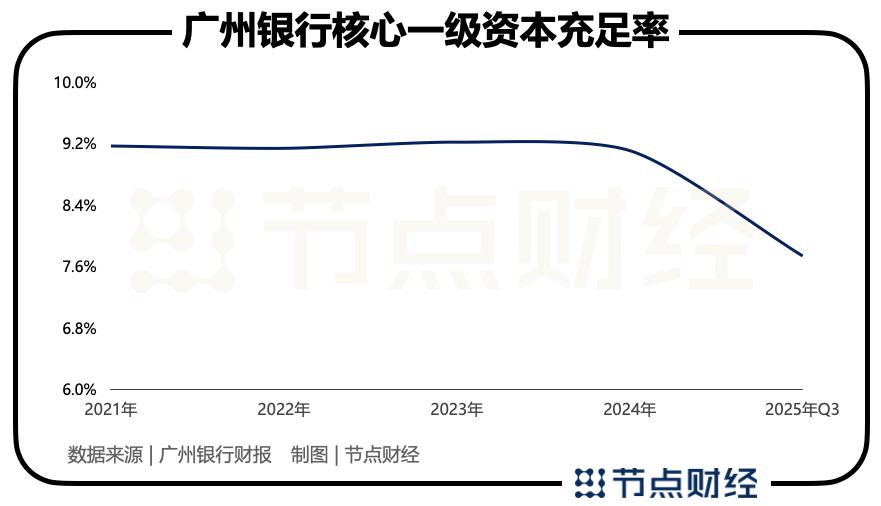

财报显示,截至2025年三季度末,广州银行核心一级资本充足率降至7.73%,较2024年末的9.1%大幅下滑1.37个百分点;一级资本充足率、资本充足率分别为9.20%、12.65%,较2024年末减少0.80、0.96个百分点。

《节点财经》查阅《商业银行资本管理办法》,按照规定,商业银行核心一级资本充足率不得低于7.5%,广州银行距离监管红线仅剩0.23个百分点的“安全垫”。

与行业均值相比,广州银行的表现亦显黯淡。同期,商业银行核心一级资本充足率平均为10.87%,城商行均值也达9.38%。

为何多轮增资仍难解“资本之渴”?答案隐藏在经营数据的深层逻辑中。

一方面,资产扩张快速消耗资本。拉长视线,2018年—2025年三季度末,广州银行的资产规模由5136亿元壮大至约9121亿元,每一步都需要“真金白银”来铺路。

另一方面,内源性补充能力持续弱化。2021年—2025年,广州银行业绩整体承压,特别是净利润下行,“补血”空间被严重压缩。

而原本寄予厚望的资本市场,也随着IPO申请的终止,化为泡影。该背景下,增资扩股成了这家老牌城商行不得不走的“华山一条路”。

16年上市长跑未果

2025年1月17日,深交所一则公告,为广州银行长达16年的IPO“长跑”画上了句号。因广州银行及其保荐人撤回发行上市申请,深交所决定终止其首次公开发行股票并在主板上市的审核。

这意味着,这家资产规模“准万亿”的广东省最大本土城商行,在历经近5年的排队候场后,最终与A股失之交臂。

图源:深交所官网

据《节点财经》了解,广州银行的上市梦,始于2009年。彼时,刚刚完成更名的广州银行踌躇满志,时任董事长姚建军公开表示:“力争在三年内完成上市”。

然而,这一计划并未如期实现,其上市进程长期停滞不前。

直至2018年增资及股权结构优化完成后,广州银行再次把上市提上日程,并作为重点工作推进。

在广州银行2018年年报中,着重提到,“把握行业发展大势,全面启动A股上市工作,揭开进军资本市场的序幕”;紧接着在2019年年报、2020年的经营计划中,广州银行均将上市“1号工程”放在全行战略的突出位置。

2019年,该行启动IPO保荐机构招标,并在当年10月完成上市辅导备案。2020年6月,广州银行正式向证监会递交上市申请,2023年3月“换道”注册制审核,获得深交所受理。

但受理之后依旧是漫长的等待,期间更是波折不断。2024年3月,因财务资料过期被中止审核;同年8月,因需更换申报会计师再次中止;9月,又因财务资料过期第三次中止。

最终,在2025年1月,广州银行以战略调整为由,主动按下了“终止键”。

值得一提的是,就在撤回IPO申请前两个月,该行刚刚完成“换帅”。2024年11月,出身农行系统“老将”李大龙被任命为广州银行董事长。

新帅上任不足两个月,便迎来撤回IPO申请和增资扩股的重大战略调整,背后的原因引发市场关注。

IPO撤回背后

广州银行此番撤回IPO申请,官方给出的原因是“战略调整”。但在市场分析人士看来,无论是撤回IPO申请,还是增资扩股,其背后的经营压力都不容忽视。

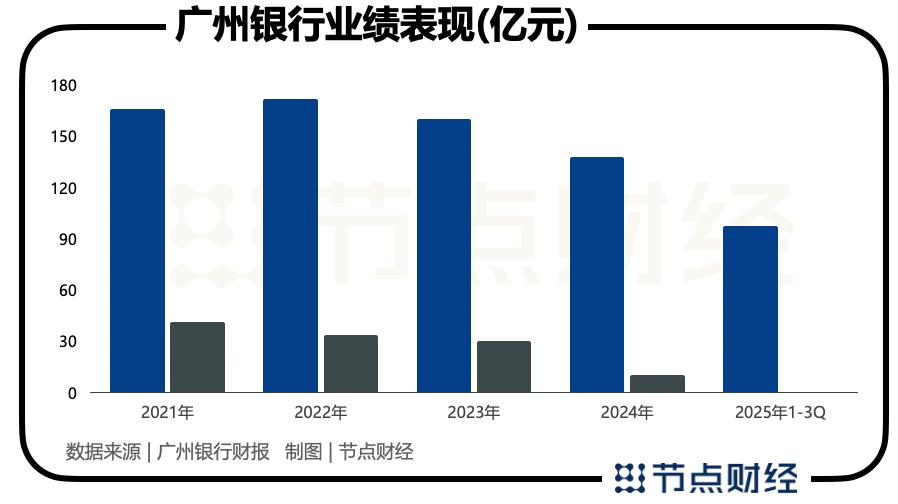

财报显示,2021年至2024年,广州银行归母净利润从41.01亿元逐年减少至10.12亿元,2024年同比降幅高达66.47%;营收也自2023年开始掉头向下,2024年全年营收137.85亿元,较2022年的171.53亿元缩水近20%。

2025年,广州银行仍未扭转颓势,前三季度实现营业收入97.22亿元,同比继续下降9.67%,且未披露其净利润数据。

据媒体报道,截至2025年末,该行资产总额突破9200亿元,并进一步提升到2026年1月末超9300亿元;2025全年净利润同比增长超16%,各项存款余额近5600亿元。

创收创利不尽如意,广州银行的资产质量同样面临考验。

2020年末至2023年末,该行不良贷款率从1.1%攀升至2.05%的高位,虽在2024年末回落至1.84%,但仍高于同期城商行1.76%的平均水平。

图源:企业预警通

从“三年上市”的豪言,到16年长跑后的黯然离场;从IPO募资百亿的憧憬,到重回增资扩股的老路,广州银行的波折,在一定程度上折射出当前中小银行现实困境:一面是沉重的资本补充压力,一面是紧迫的发展转型需求,二者如何兼得?

对于刚刚履新的李大龙而言,能否在资本承压、业绩下滑的双重考验中带领这家老牌城商行突围,是一场真正的硬仗。

*题图由AI生成