从A股转战港股:创想三维的上市闯关路,困于亏损与强敌夹击 从a股到港股上市要多久 从a股转到港股

从深交所辅导,到转身奔赴港交所,消费级3D打印龙头创想三维再度开启IPO征程。近日,这家深圳企业更新招股书,二度递表港交所,向着“港股消费级3D打印第一股”发起冲刺。

由四名“80后”白手起家,成长为全球消费级3D打印赛道的头部玩家,创想三维手握消费级3D扫描仪全球第一、3D打印机全球第二的行业地位,光环亮眼。但光鲜背后,是增收不增利的业绩困局、后来者居上的激烈竞争,以及行业共性的版权隐忧。面对强势崛起的拓竹科技,这家老牌龙头能否守住阵地,又该如何在资本市场讲好增长故事?

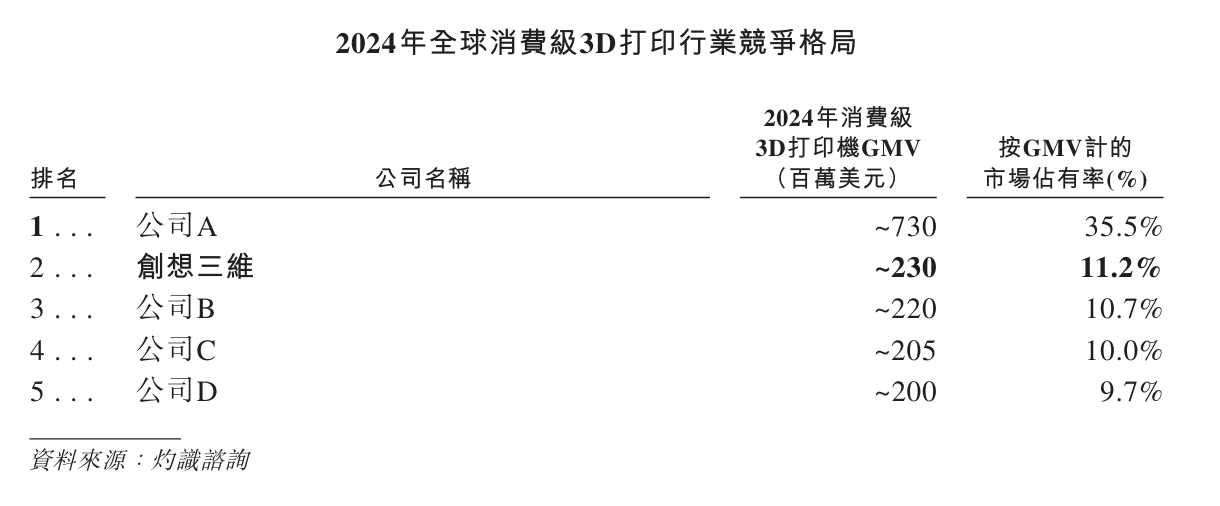

根据灼识咨询的资料,于2024年,按GMV计,创想三维在全球消费级3D打印机市场排名第二。图/创想三维招股书截图

白手起家,踩中消费级3D打印风口

创想三维是国内最早切入消费级3D打印赛道的企业之一,起步于2014年。那一年,陈春、敖丹军、刘辉林、唐京科四名“80后”创业者凑齐启动资金,在深圳龙华区正式创立创想三维,开启了3D打印领域的创业之路。

成立初期,创想三维凭借CR-7、CR-8等初代入门机型,快速打开国内外市场缺口;2016年推出的CR-10系列爆款机型,凭借极致性价比彻底击穿海外品牌的高价壁垒,巅峰时期月销量突破两万台,一跃成为全球消费级3D打印领域的标志性产品,也为公司全球化扩张打下了坚实根基。

2020年被业内视作消费级3D打印行业破圈元年,应用场景从小众个人创作,大幅延伸至大众领域,市场认知度快速提升,行业迎来爆发式增长。乘着这股东风,2020年至2024年五年间,创想三维全球消费级3D打印机累计出货量突破440万台,以累计27.9%的市场份额登顶全球第一,坐稳行业龙头宝座。

根据灼识咨询的资料,于2024年,按GMV计,创想三维在全球消费级3D打印机市场及全球消费级3D扫描仪市场分别排名第二及第一;2024年全球消费级激光雕刻机市场排名第三;也是全球3D创意产业主要参与者中唯一一家同时提供消费级3D打印、消费级3D扫描、消费级激光雕刻产品及服务的公司。

历经十余年发展,创想三维已从单一硬件制造商,转型为覆盖硬件+耗材+软件+服务的全生态企业。产品矩阵涵盖FDM/光固化3D打印机、专用打印耗材、3D扫描仪、激光雕刻机等全品类,销售网络遍布全球140多个国家和地区,坐拥超两千家经销商及数十家线上自营店铺;同时依托创想云平台,打造专注3D打印内容的全球在线社区,进一步绑定用户群体。

A股上市辅导终止后,转战港股闯关

创想三维的资本化进程始于2021年,这一年公司完成A轮融资,引入前海FOF、深创投资本、腾讯创投等知名机构,截至招股书披露,上述机构分别持股5.81%、4.32%、2.16%,为后续上市铺路。

为拓宽融资渠道、加码研发投入与全球化布局,创想三维将目光投向A股资本市场。2024年1月,公司完成深圳证监局IPO辅导备案登记,正式启动A股上市进程。但短短一年多后,这一计划戛然而止。2025年7月,创想三维宣布终止A股IPO辅导,果断“改道”港交所。

2025年8月,创想三维首次向港交所递交招股书;2026年2月,获得中国证监会境外发行上市备案批复;2026年3月9日,公司更新招股书再度递表,全力冲刺港股消费级3D打印第一股。

在业内人士看来,创想三维海外收入占比高,选择港交所IPO,更有利于资本市场对其价值的认可。

去年净利润由盈转亏,业绩增收不增利

作为3D行业打印的龙头企业,创想三维的业绩表现如何?

据招股书数据,2023-2025年创想三维营收保持稳健增长态势,三年营收分别为18.83亿元、22.88亿元、31.27亿元,年复合增长率超28%,展现出较强的市场扩张能力。

3D打印机业务是公司营收核心,2023-2024年,营收贡献占比分别是74.6%、61.9%、57.1%。但也能看出业绩增长的乏力,2023年打印机收入14.04亿元,2024年仅微增至14.16亿元,几乎处于停滞状态;2025年虽增长至17.85亿元,增幅26%,但出货量并未增加太多。

与之形成对比的是,耗材、扫描仪等第二业务线快速崛起,成为营收补充。3D打印耗材收入占比从2023年的7.2%,大幅提升至2025年的13.4%;3D扫描仪占比从2.2%升至11.7%,出货量更是从几万台量级跃升至几十万台,成为公司重要的增长支撑。

营收一路走高的背后,创想三维却陷入了典型的增收不增利困境,净利润呈现逐年下滑直至亏损的态势。2023年,公司实现净利润1.29亿元,保持稳健盈利;2024年,净利润大幅下滑31%至0.89亿元,盈利水平明显缩水;2025年,净利润直接由盈转亏,暴跌至-1.82亿元。

创想三维在招股书中解释,亏损主要由于2025年其他亏损/收益净额中录得向投资者发行股份及派付股息2.4亿元所致。但即便剔除这一因素,公司核心业务净利润仍呈下滑趋势,足以说明主营业务盈利压力持续加剧,盈利能力不断弱化。

行业格局重塑,老牌龙头被新贵反超

创想三维核心业务增长乏力背后,行业头部竞争日趋白热化。2024年,全球消费级3D打印机市场头部参与者集中度较高,按GMV(商品交易总额)计,前五大参与者市占率合计超过70%。按2024年GMV计,创想三维是全球第二大的消费级3D打印公司,市场占有率为11.2%。

市占率第一的是谁?正是新晋巨头拓竹科技,市占率高达35.5%。

从出货量数据来看,双方差距更为直观。2024年拓竹科技3D打印机出货量达120万台,创想三维仅为70万台。

在全球消费级3D打印市场,深圳诞生了四家龙头企业,被业内称为“3D打印四小龙”,分别是拓竹科技、创想三维、纵维立方、智能派,四家企业也包揽了全球市场前四名。

曾几何时,创想三维长期领跑行业,但随着拓竹科技的快速崛起,行业格局逐渐改写。值得注意的是,拓竹科技成立于2020年,仅用五年左右时间便登顶行业第一,增长势头极具冲击力。

面对拓竹科技的全方位冲击,创想三维并非毫无还手之力。相较于聚焦高端硬件的拓竹,创想三维深耕行业十余年,构建了完善的全产业链生态,这是其核心优势所在。

除核心打印机业务外,公司的耗材、扫描仪等第二业务线增速迅猛,逐步扛起增长大旗,形成多元化营收结构,降低了对单一硬件业务的依赖。此次港股IPO,如何向资本市场讲好“第二增长曲线”的故事,盘活生态价值,将直接影响创想三维的上市进程与最终估值表现。

版权合规成行业“达摩克利斯之剑”

随着3D打印行业竞争从硬件比拼转向生态博弈,依附于硬件的模型社区版权问题,成为所有行业玩家无法回避的风险点,更是悬在头顶的达摩克利斯之剑。

近期,拓竹科技表示:“近日,拓竹科技旗下MakerWorld平台与泡泡玛特IP版权的相关问题,引起了社会各界的广泛关注与讨论,给泡泡玛特及广大用户带来了影响和困扰,我们向大家致以最诚挚的歉意。”

据悉,此前拓竹科技旗下平台MakerWorld被曝存在大量未经授权的LABUBU等热门IP作品,用户只需一键下载,就能用拓竹3D打印机直接“复刻”。

而在去年10月,拓竹科技、MakerWorld社区亦对外发布声明,已对CrealityCloud(创想三维)、Nexprint(爱乐酷)、MakerOnline(纵维立方)等平台采取法律行动,列举的侵权情形包括搬运其独家模型、冒充原作者账号,以及违反“禁止商用和二次创作”等授权条款,将模型用于商业广告等。

版权纠纷不仅影响企业品牌声誉,更可能会带来赔偿、业务整顿等风险。对于创想三维、拓竹科技等依赖社区生态提升用户黏性的企业而言,版权合规能力已成为核心竞争力。谁能率先搭建正版模型库、与各大IP方达成深度合作,谁就能在激烈的行业竞争与资本市场考核中,占据更大主动权,顺利度过合规考验。

新京报贝壳财经记者 段文平

编辑 杨娟娟

校对 王心