首秀暴跌13%!岚图汽车为何遇冷? 首秀失败的真实原因 首秀数据腰斩如何逆袭

3月19日,香港交易所迎来了一位特殊的“考生”——东风集团旗下高端新能源汽车品牌岚图汽车(07489.HK)以介绍方式正式挂牌上市,成为“央国企高端新能源汽车第一股”。然而,这场备受瞩目的资本首秀,并未赢得市场的热情追捧。

开盘即遇冷。岚图汽车首日开盘价报7.5港元/股,较此前私有化隐含对价10.85港元/股大幅低开约30%。

开盘后股价持续下探,截至收盘跌至6.51港元/股,跌幅达13.2%,对应市值缩水至约240亿港元。

若只看经营数据,岚图汽车近年来的表现堪称亮眼。2022年至2025年,公司营业收入从60.52亿元一路攀升至348.65亿元,四年间增长近五倍,同比增速分别达110.67%、51.86%和80.08%。

销量数据同样振奋人心:从2022年的1.94万辆到2025年的15.02万辆,四年间销量增长了超过6.7倍。2026年开年前两个月,销量已达1.89万辆,延续增长势头。

更令人关注的是盈利能力的突破。在连续三年亏损后,岚图汽车2025年终于实现扭亏为盈,净利润达10.17亿元。要知道,在新能源汽车行业普遍深陷“卖一辆亏一辆”的困局中,能实现盈利实属不易。

然而,这份来之不易的盈利,细究之下却暗藏隐忧。

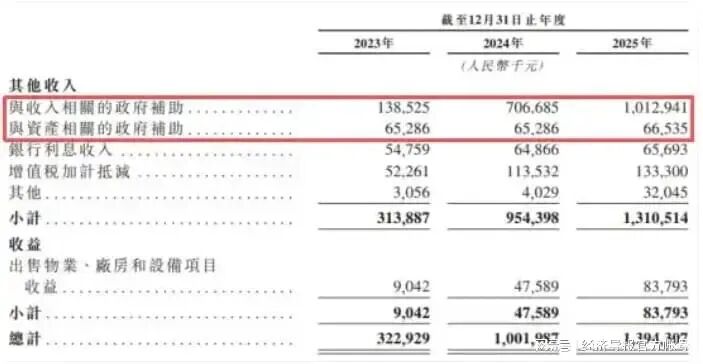

招股书披露,该公司2025年“与收入相关的政府补助”就超过了10亿元,数额与当期归母净利润几乎持平,显示出其对政府补助的依赖。

对此,岚图汽车方面解释称,相关产业扶持政策是国家针对所有新能源企业一视同仁的政策支持,并非针对岚图一家的“特殊照顾”,而是国家为推动整个新能源汽车产业快速发展所提供的普惠性措施。而且,岚图汽车已通过高质量经营实现自我造血,并不依赖政府补贴;岚图的自我造血、盈利能力源于产品结构优化、技术创新、产品力提升及生产效率提升等。

但当我们把视线投向公司的费用结构时,另一组数据同样值得深思。

另一个需要提到的财务数据是研发费用。2023-2025年岚图汽车研发费用分别为6.72亿元、8.15亿元和13.60亿元,研发费用占营业收入比分别为5.27%、4.21%和3.9%。

横向对比来看,岚图汽车的研发费用无论是绝对值还是相对值与其他车企相比明显不在一个量级。

在已公布2025年财报的车企中,蔚来、理想、零跑以及特斯拉的研发费用分别为106.05亿元、113.15亿元、42.92亿元和450.62亿元,对应研发费用占营业收入比为12.12%、10.07%、6.63%和6.76%。

与研发上的“拮据”形成鲜明对比的是销售上的“慷慨”。

2023-2025年岚图汽车销售费用别分为28.62亿元、37.51亿元和53.41亿元,销售费用占营业收入比分别为22.4%、19.4%和15.3%。

在已公布2025年财报的车企中,蔚来、理想、零跑以及特斯拉的销售费用分别为160.88亿元、106.65亿元、36.54亿元和402.4亿元,尽管对应的绝对值较大,但对应销售费用占营业收入比为18.39%、9.5%、5.64%和6.04%,多数车企的销售费用占比要明显低于岚图汽车。

除了自身的问题之外,岚图汽车未来还要面对大环境的变动。

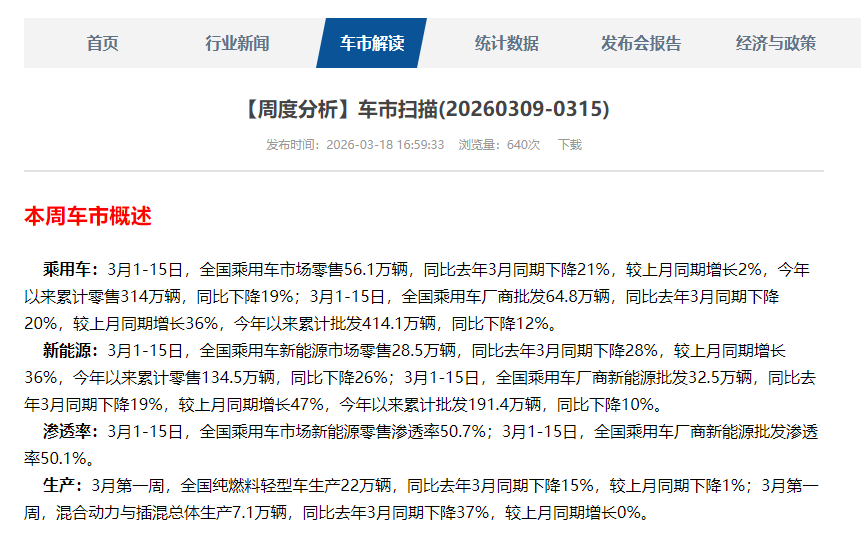

乘联分会公布数据显示,3月1-15日,全国乘用车市场零售56.1万辆,同比去年3月同期下降21%,较上月同期增长2%,今年以来累计零售314万辆,同比下降19%;3月1-15日,全国乘用车厂商批发64.8万辆,同比去年3月同期下降20%,较上月同期增长36%,今年以来累计批发414.1万辆,同比下降12%。

岚图汽车成功登陆港股,无疑是其发展历程中的重要里程碑。亮眼的销量增长和首次盈利,证明了其具备一定的市场竞争力。

但“重销售、轻研发”这六个字或许是对岚图汽车当前经营策略最简洁的概括。在新能源汽车行业从“拼补贴”转向“拼技术”的关键节点,这样的策略能否支撑其长远发展,市场显然存在疑虑。

在日益内卷的新能源车市中,如何平衡短期规模扩张与长期高质量发展,将是岚图汽车在资本市场的聚光灯下,必须用行动书写的答卷。

上一篇:1200亿!佰维存储,彻底爆了 1200亿!佰维存储,彻底爆了

下一篇:过会并非“上岸”,嘉德利下游销量萎缩,警惕业绩变脸风险,与客户数据冲突疑团仍未解|读懂IPO 过会并非“上岸”,嘉德利下游销量萎缩,警惕业绩变脸风险,与客户数据冲突疑团仍未解|读懂IPO