经营利润大降74%!阿里巴巴提了85次“AI” 经营利润率逼近百分之二十 经营利润大幅高于营收

欢迎关注我的好朋友:杠杆游戏!

撰文|蜜妹

这是@闺蜜财经的第1562篇原创

图片来源|AI自动生成

两个阿里,正在撕裂,也在重塑。

2026年3月19日,阿里巴巴披露2025年第四季度业绩。这份财报,以及后续的管理层电话会议,让我看到了两个截然不同的阿里。

01

先说财报。

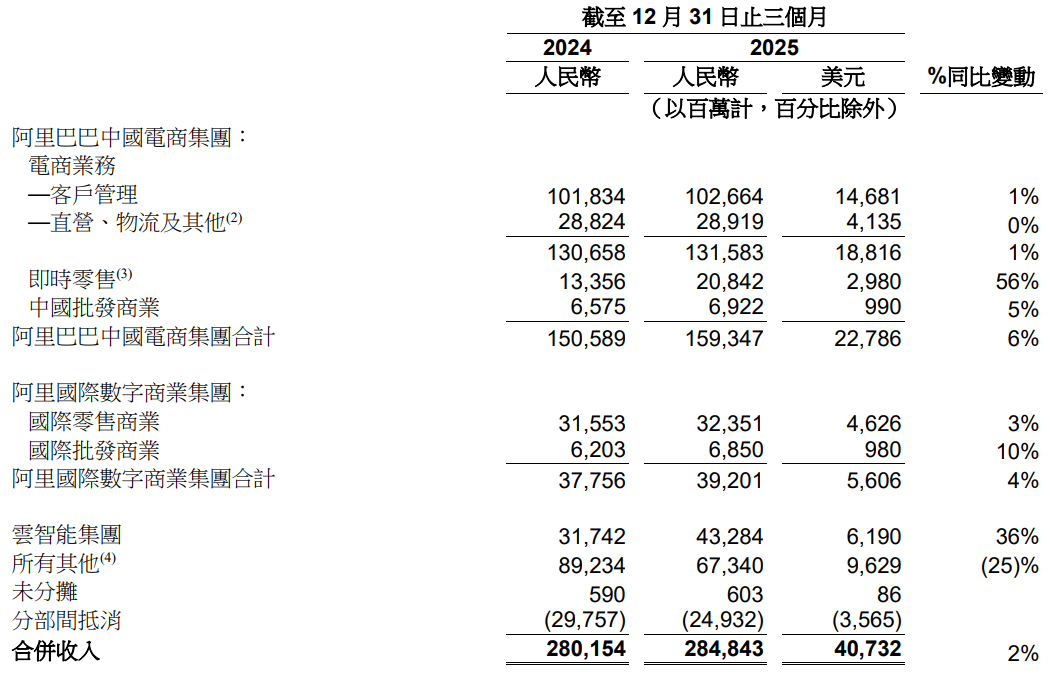

从核心财务数据来看,阿里2025年第四季度的表现可以说是“冰火两重天”。营收2848.43亿元,同比增长2%;2-4季度整体增长2.48%,相比2025年同期的5.64%又慢了不少。

这背后,一边是AI的狂欢:云智能集团收入增长36%为432.84亿元,AI相关产品连续十个季度三位数增长,平头哥芯片出货超47万片,MaaS平台消耗量增长数倍。

另一边是阿里电商的蹒跚:淘天集团期内整体收入增长6%,但核心中的核心——CMR(广告+佣金)仅增长1%,这意味着商家的付费意愿和付费能力已经无限逼近天花板。

那么增长从哪里来?蜜妹看到,全靠“即时零售”(原饿了么)56%的暴涨,期内营收208.42亿元。

高增长代价是什么?销售和市场费用719亿,同比增长68.5%,占收入比冲到25.3%。自由现金流从390亿跌到113亿。

对此也蒋凡给出了一个明确的时间表:维持2028财年(即2027年4月至2028年3月)即时零售整体交易规模破万亿的目标,并预计“在此规模基础上实现规模化的正向现金流”,到2029财年实现整体盈利。

这等于向市场承诺:再烧两年,就能看到回头钱。

其他的中国批发商业业务期内收入69.22 亿元,同比增长5%。另外国际业务方面,阿里减亏明显,但增长也比较乏力。

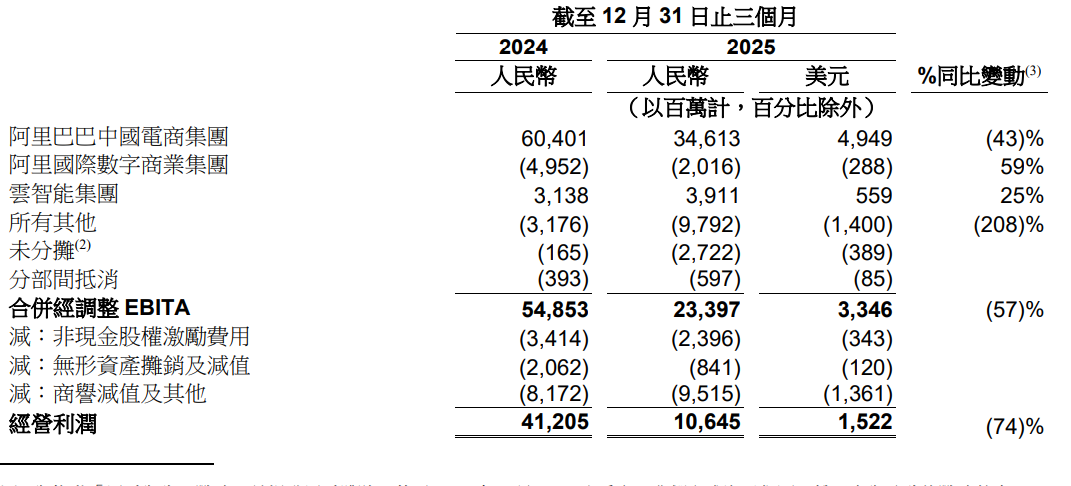

2025年第四季度,阿里国际数字商业集团(AIDC)经调整EBITA亏损20.16亿元,去年同期为亏损49.52亿元。

营收方面,AIDC期内收入392.01亿元,同比增长4%,其中国际零售业务收入323.51 亿元,同比增长3%,国际批发业务收入68.50亿元,同比增长10%。

02

利润这边跌幅有点大。

2025年第四季度,阿里经营利润同比跌74%为106.45亿元,净利润同比跌66.3%为156.31亿元;经调整EBITA同比跌57%为233.97亿元。

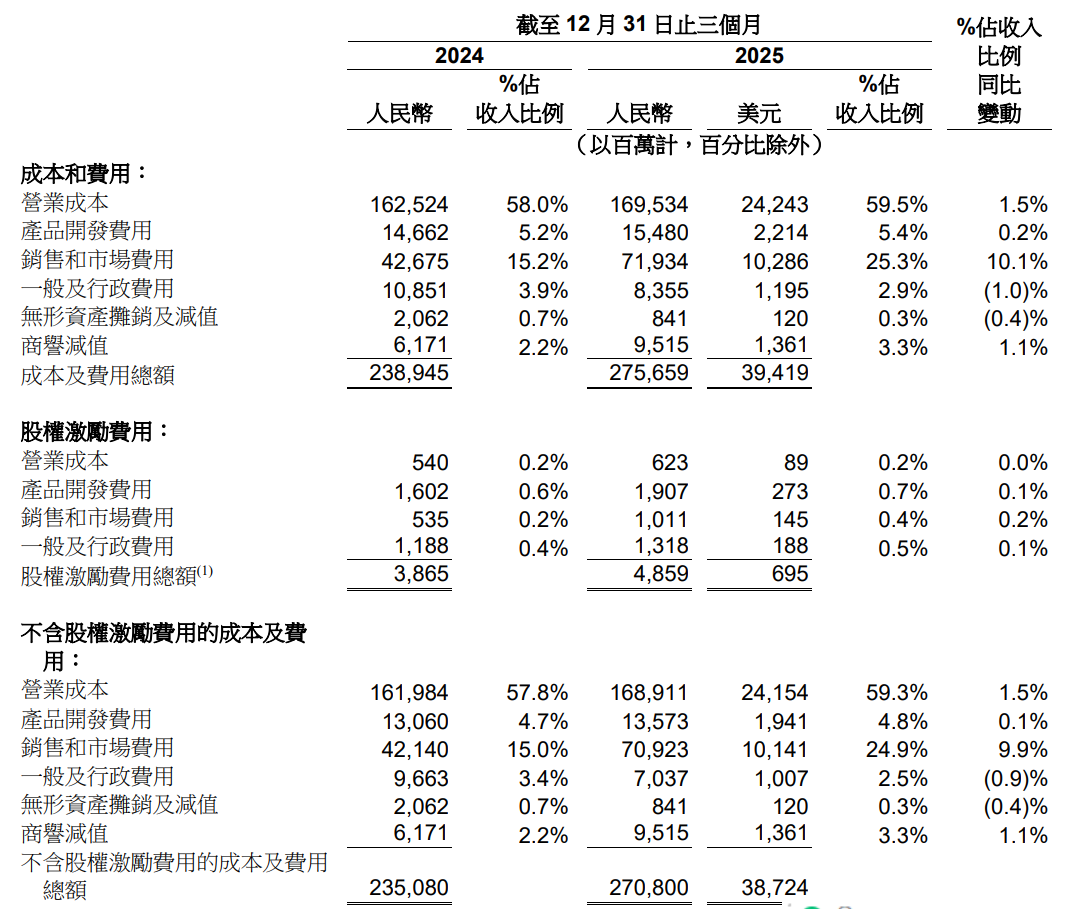

蜜妹看到,阿里本季度利润大跌除了因为战略投入的增加,还有成本和费用的大幅高企,销售和市场费用、营业成本的飙升,叠加商誉减值、股权激励费用的增长等等。

销售和市场费用成为成本端的最大“失血点”,本季度为719.34 亿元,同比大增 68.6%,占收入的比例从去年同期的15.2%升至25.3%。

财报直言,这一增长主要归因于对中国电商集团用户体验的投入和即时零售业务的市场推广。

为了提升淘宝APP的用户体验、推动淘宝闪购的市场渗透,阿里在广告投放、用户补贴、线下推广等方面投入巨资。

营业成本期内为1695.34亿元,占收入比例59.5%,较去年同期的58.0%略有上升,主要原因是物流成本和带宽、主机代管费用的增加,分别对应着即时零售业务的物流建设和云智能集团的AI算力投入。

不过蜜妹也注意到,阿里在部分费用上实现了精细化管控,一般及行政费用本季度为83.55亿元,同比下降23%,占收入比例从3.9%降至2.9%,体现出内部运营效率的提升;

无形资产摊销及减值8.41亿元,同比下降59%,主要是去年同期计提了大额减值,且部分无形资产已摊销完毕。

03

纵观阿里本次四季度财报,其所有的财务表现和业务动作,基本围绕“AI+消费”双核心的战略布局展开。

在财报披露后的阿里高层电话会议纪要上,蜜妹注意到,阿里提及了多达85次“AI”。吴泳铭甚至给出了一个极其具体且有野心的目标:未来五年(到2031年),仅AI+云的外部收入就要突破1000亿美元。

按今天的基数算,这意味着阿里这块业务的年均复合增长率要保持在30%以上——在如此体量下,这绝对是“二次创业”级别的狂奔。

吴泳铭给出了三个增长动能,一个比一个宏大:

MaaS业务作为核心增长引擎:驱动因素包括阿里自己的应用、客户的应用、以及各类第三方AI应用。这是最直接的变现路径。

企业级私有化部署市场:出于安全或业务特殊性考虑,很多中大型企业会保留私有化部署的推理和训练环境。这个市场是云基础设施的“增量场景”。

传统云计算的重构:这是最具想象力的部分。在AI代理时代,云计算的客户主体可能将从“人”变成“agent”。

一个agent可能需要24小时在线,需要调用各种API,需要读写数据库。这意味着传统的以CPU为核心的计算需求不仅不会萎缩,反而可能被agent重新激活。

如果这个判断成立,阿里云的“传统业务”很可能是等待被AI重新定义的蓝海。

这一切的一切,反映在财报上,就是那道撕裂的口子:AI在云端狂奔,电商在天花板蹒跚。未来的故事固然美好,当下的代价也稍显沉重。

文章仅供讨论分析,不构成投资建议。本 文未注明图片均来自于企业或监管部门公告,特此说明和感谢!

本文为闺蜜财经原创,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

联系请加微信alioyer(备注:闺蜜财经)

上一篇:美联储年内再次按兵不动,人民币汇率走出“独立行情” 美联储停止加息金银走势如何 美联储按兵不动解读

下一篇:“奶粉第一股”贝因美或将易主:金华国资委拟8.56亿元接盘,此前研发孕妇抗焦虑奶粉失败 贝因美奶粉股票最新消息 贝因美国资重组消息