美伊战争并未改变“黄金牛市逻辑”?分析师:回调是买入良机! 美伊博弈临战回调历史 美伊战争题材股回调幅度

财联社3月20日讯(编辑 黄君芝)自美国和以色列对伊朗发动战争以来,黄金市场持续承压。这场战争造成了严重的经济不确定性,并推高了能源价格和通货膨胀,而黄金则未能一如既往地成为投资者的“避风港”。

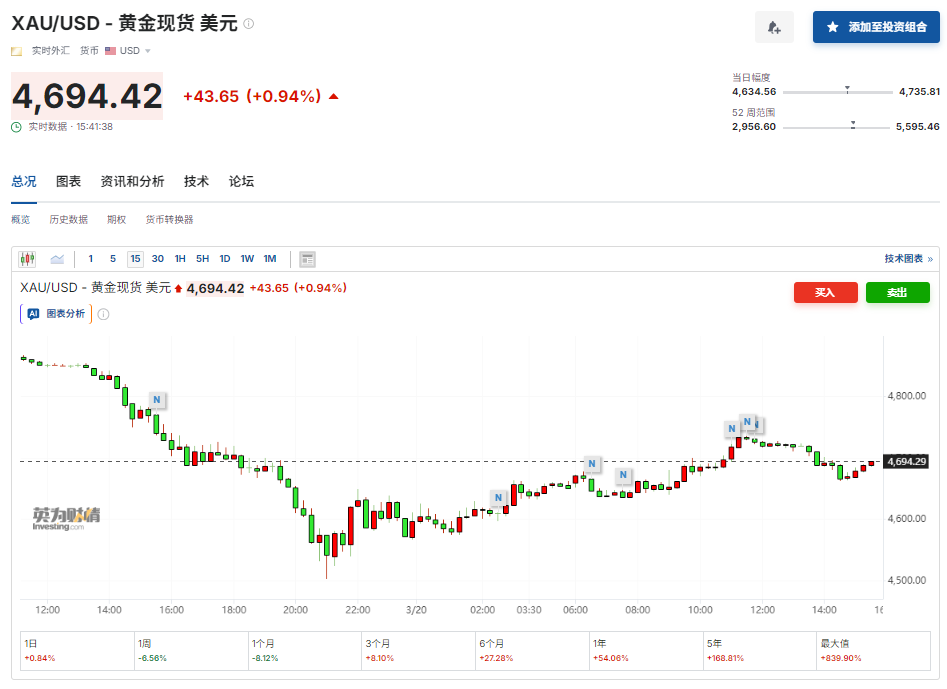

周四,黄金价格在过去七个交易日中第六次下挫:现货金收跌3.5%,美国4月期金收跌5.9%。自1月29日创下每盎司5626.80美元的历史新高以来,黄金期货的价格已下跌约1000美元。截至发稿,现货金和黄金期货均徘徊在4700美元附近。

尽管金价短期内仍可能继续下跌,但一位基金经理表示,这些调整和短期波动时期正是投资者逢低买入的良机,因为不断上升的政府债务和持续的央行购金行动将继续在长期内支撑金价走高。

国际私募股权公司Azuria Capital 的创始人兼首席执行官Tavi Costa在接受最新采访时表示,他认为目前黄金价格的回调只是市场噪音,他认为贵金属牛市规模将更大,仍处于早期阶段——而这一牛市正日益受到重塑采矿业和全球经济本身的结构性力量的驱动。

尽管黄金面临流动性收紧和利率预期变化带来的压力,但Costa表示,宏观经济背景仍然稳固支撑着黄金价格。

“这绝不可能是周期的结束,”他说。

债务不可持续

Costa解释说,他认为推动黄金长期走势的关键因素并非短期市场情绪,而是全球债务的不可持续性。各国政府,尤其是美国政府,正面临不断上涨的利息成本,这挤占了其他形式的支出。

因此他预计,无论通胀数据或传统经济信号如何,政策制定者都将优先考虑降低利率,以减轻偿债负担。Costa认为,这种转变将对黄金价格构成强劲的利好。

Costa发表这番言论之际,美国政府债务已超过39万亿美元。人们越来越担忧,由于美伊战争的巨额开支,美国债务在秋季之前可能达到40万亿美元。

央行行动

Costa进一步表示,尽管黄金去年表现亮眼,但相对于其蕴藏的巨大潜力而言,该行业的持仓量和估值仍然偏低。他指出,目前美国黄金储备仅占联邦债务的约3%,而上世纪40年代这一比例约为51%。

他认为,这种失衡现象凸显出,如果政府着手重建储备或恢复公众对其资产负债表的信心,黄金价格大幅上涨的空间将会非常大。

与此同时,Costa还认为全球储备管理正在发生重大结构性转变。许多国家——尤其是新兴市场国家——正日益减少对美国国债的持有,转而增持黄金。这一趋势,加上美元未来下跌的可能性,进一步强化了他对贵金属的看涨前景。

“在这种情况下,很多人往往只关注短期利益,认为市场趋势已经转变,”他补充说:“但这正是积累财富的时刻。你应该在下跌时增持仓位。此时,那些信念坚定的人应该买入,而不是卖出——而我就是其中之一。”

矿业股

与此同时,Costa的信心还不仅限于黄金,还延伸到了矿业股票。他表示,该行业正处于“一个重要周期的早期阶段”,资本流动即将加速。

他表示,当前格局最引人注目的一点是金属价格与矿业股估值之间的脱节。尽管金银价格飙升,许多生产商的估值倍数仍然相对较低,在某些情况下,这些公司的利润率堪比科技公司,而生产成本却远低于当前的金属价格。

Costa将这种估值差距归因于投资者对贵金属价格上涨可持续性的怀疑,但他表示这种怀疑是没有根据的。他解释说,整个采矿行业的供应限制正变得日益严峻,而且不太可能很快得到解决。

他援引数据解释称,过去两年里,采矿业几乎没有出现任何重大发现——这在现代采矿史上是前所未有的。

新矿藏短缺是由于多年来勘探和开发投资不足造成的。自上一轮周期以来,整个大宗商品行业的资本支出都受到了显著限制,从而限制了未来供应的储备。因此,Costa认为,该行业正面临供应紧张和价格结构性走高的长期局面。