物企战国时代,万物云的“守”与“攻” 物企 物企未来发展趋势

万物云2025年度业绩发布会现场。黄指南/摄

本报记者 张蓓 黄指南 深圳报道

在物业服务行业的“战国时代”,万物云率先打响了风险清算与业务优化的行业先手棋。

3月20日,万物云在披露2025年全年业绩后,于深圳召开年度业绩说明会,万物云董事长、执行董事兼总经理朱保全携核心管理团队悉数出席。面对行业系统性风险的持续蔓延,其通过计提7.4亿元关联方坏账减值、主动收缩开发商相关业务完成风险出清;同期核心循环型业务实现8.5%的同比增长,并以9%的年化股息率向市场释放经营定力。

财报数字没有粉饰,也没有情绪。万物云试图在波动的市场中,寻找一条稳健的求生之路。

关联依赖度持续下行

净利润的同比下滑,是这份财报最受市场关注的显性信号,而业绩波动的核心诱因,并非主营业务的经营失速,而是地产产业链风险出清带来的非经营性扰动。

财报数据显示,2025年万物云实现营业总收入372.7亿元,同比微增2.7%;年内归母净利润6.94亿元,利润端陷入阶段性承压。整体业绩仍受开发商关联业务影响,全年核心净利润约21.3亿元,同比增长0.8%。剔除开发商业务后,核心净利润同比增长11.1%。

据记者观察,其2025年年内利润同比减少4.73亿元,其中仅对关联方应收款项计提的信用减值损失就达7.42亿元。

在业绩会上,管理层对净利润波动做了量化拆解。除了开发商坏账及资产摊销带来的利润负向影响,存量非开发商业务、行政开支节约则分别带来1.2亿元、1.5亿元的正向贡献,内生经营基本面并未发生趋势性恶化。

万物云净利润波动拆分。黄指南/摄

万物云董事长朱保全在业绩会上直言:“2025年其实依然是一个房地产持续下滑,并没有回暖的一个状态。所有与地产开发相关的物业企业在过去三年,关联业务也在持续减少,由此产生的一些影响仍在财务报表中有所体现。”

他进一步指出,行业的核心挑战已从过去三年的“保交楼”,转向当前的“解空置”,空置房问题若无法妥善解决,或形成新一轮社会风险,这也是物业企业盈利承压的核心行业背景。

而对于减值计提的处理,万物云财务负责人王绪斌在会上明确表示,信用减值计提“是相对审慎、充分、负责任的,也得到了会计师的认可”。

从财报细节来看,减值计提并未形成单纯的报表“洗澡”,而是与风险敞口的持续收缩同步推进。

2025年万物云通过现金回款、债权债务抵付、资产抵顶等多元方式,全年累计回收关联方应收账款28.5亿元,其中现金回款18.9亿元。2026年1—2月又进一步回收4.8亿元,关联方风险的闭环管理已形成清晰路径。

与地产关联业务的主动收缩形成鲜明对比的,是万物云业务结构的持续优化,对地产母公司的依赖度已降至历史低位。

财报显示,2025年万物云持续关联交易收入22.39亿元,同比减少11.97亿元,占总营收的比例从2024年的9.5%大幅降至6.0%;非开发商业务收入达347.2亿元,同比增长8.4%,市场化业务已成为其经营的基本盘。

“关联方业务的占比持续下降,是公司主动管理的结果,而且我们预计这趋势还会延续。”王绪斌在业绩会上表示,“这个过程短期会给公司带来收入和毛利下降的压力,但长期是公司优化收入结构、提升经营质量、增强业务独立性的必由之路。”

他同时透露,2026年万物云将对关联交易执行更严苛的管控原则,对无明确回款路径、空置率超20%、回款周期超期的关联业务全面审慎对接,从源头控制风险敞口。

即便受减值计提影响净利润出现下滑,万物云的财务安全垫仍保持稳固,股东回报力度也未减弱。

截至2025年末,万物云拥有货币资金余额120.9亿元,其中现金及现金等价物110.85亿元,全年实现经营活动现金流净额16.9亿元;董事会建议2025年全年派息合计17.31亿元,在全市场均处于较高水平。

2025年万物云现金流情况。黄指南/摄

“公司对于股东回报的意愿一直都在。”朱保全在业绩会上表示,“如果公司在市场增长,尤其是灵石的增长上出现向上的拐点,可能会着力把钱用在未来的市场上;如果还没有到拐点的时候,还会坚持回购、分红这些策略。”

红海竞争里的基本盘与新增长

“当下的物业市场竞争,公司的判断是处在一个战国时代。”朱保全在业绩会上对行业格局的判断,成为理解万物云2025年经营动作的核心背景。

在他看来,目前工商注册的物业从业企业超过了30万家,未来会从一个10万量级的企业数量,向一个万量级的企业数量变化,向规模企业集中的趋势目前看并不改变。

受地产开发端长周期下行影响,2025年国内住宅竣工同比下降20.2%,销售面积同比下降9.2%,物企“背靠大树好乘凉”的时代彻底终结,行业已全面进入存量竞争的“深水区”。

在行业存量竞争白热化、毛利率普遍承压、收缴率持续下行的共性挑战下,万物云的经营韧性,核心来自核心基本盘的稳固、区域深耕战略的落地,以及科技赋能带来的效率提升与新增长曲线的突破。

循环型业务作为万物云经营的“压舱石”,在2025年展现出极强的抗周期能力。

财报显示,2025年万物云循环型业务实现收入334.02亿元,同比增长8.5%,占总营收的比例攀升至89.7%,成为营收增长的核心支柱。

其中,住宅物业服务收入209.26亿元,同比增长8.9%,占总营收的56.1%;商企和城市空间业务中的物业及设施管理服务收入106.66亿元,同比增长7.0%,两大基础物业服务板块均实现了稳健增长,在行业增量空间持续萎缩的背景下,守住了规模增长的底盘。

在行业普遍面临收缴率下滑的困境下,基础业务的增长来之不易。克而瑞物管数据显示,2025年全国物业500强企业平均收缴率已降至71%,连续四年下滑。

万物云在财报中坦言,住宅物业服务毛利率从2024年的12.4%降至11.7%,核心诱因正是居民缴费能力下降、法拍与失联业主增多、开发商空置房数量提升带来的收缴率压力。

万物云执行董事、首席运营官何曙华在业绩会上进一步解释,住宅物业收入端的波动主要受到收缴率下滑及新接项目爬坡期的影响,而“蝶城”战略较好地对冲了该业务的成本刚性上涨。

但与此同时,万物云通过存量市场拓展实现了规模的稳步扩张,2025年在存量市场新获取247个住宅项目,新签约年化饱和收入同比增长21.1%,其中通过“弹性定价”模式获取项目51个,在与区域型中小物企的竞争中实现了突破。

面对行业性的项目亏损问题,万物云也划定了清晰的经营底线,2025年在天津首次退出了关联企业开发的项目,打破了过往对关联项目的内部承接红线,以市场化原则筛选项目、优化资产质量。

支撑住宅业务穿越周期的,是其持续深化的“蝶城”战略。截至2025年末,万物云已累计完成690个蝶城的底盘构建,覆盖超50%的在管项目。通过街道级的集约化运营、人员复用与混合用工模式,其完成了300个蝶城的提效改造,结构性的效能提升对冲了收缴率波动与人工成本上涨的压力。

在高浓度的蝶城底盘之上,公司业务从基础物业服务向资产全生命周期服务延伸,2025年房屋修缮业务实现收入5.56亿元,同比大幅增长67.1%;研选家自营装修业务新签约金额5.30亿元,同比增长26.6%;二手房交易业务在武汉自管小区的市占率已提升至35.7%,验证了蝶城模式的商业延展性。

商企服务板块则在白热化的市场竞争中守住了核心优势。2025年,旗下万物梁行实现90.85%的高续约率,完成了饱和收入48.38亿元的合同续签。

与此同时,万物云精准锁定高增长赛道,在新一代信息技术领域实现了近92%的份额突破,先后拿下中山大学附属第七医院等公建领域项目,客户结构持续优化,非关联方业务占比的提升进一步增强了经营的抗周期能力。

科技赋能带来的效率提升与新业务突破,是万物云2025年财报中最具长期价值的亮点,也是其对冲行业下行压力的核心抓手。

财报显示,2025年其通过深度应用自研GC平台,全年累计消耗token数725亿,上线超1400个AI智能体并正式转正9名AI员工,AI对中后台运营体系的深度重构,直接推动公司行政开支同比下降1.97亿元,降幅达10.1%,行政开支费用率同比下降0.7个百分点,在人工成本刚性上涨的行业背景下,实现了管理费用的逆势收缩。

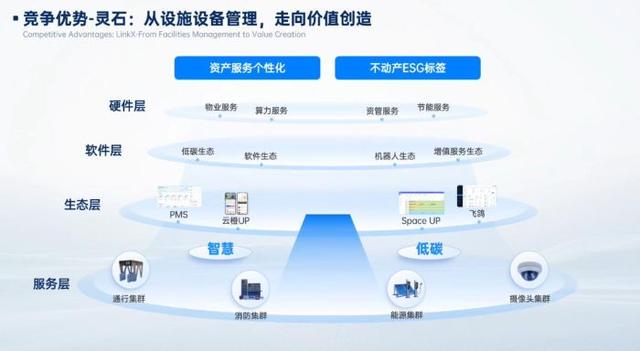

万物云“灵石”系统。黄指南/摄

“AI对于这个行业真正的改变,首先是在中后台。”朱保全在业绩会上表示,“对于劳动密集型企业,随着规模做大,中后台的财务、法务、风控、人力资源等没有直接服务业主的群体,是低效人力的重灾区。有了大模型之后,可以让基层的中后台人员实现能力的跨越式提升,同时大幅缩短审批流程,大幅度降低中后台对前端的监管成本。”

除了内部提效,科技能力也正在转化为万物云新的盈利增长点。依托不动产AI大脑“灵石”系统,万物云构建了能源智慧管理、节能技改、光储微电网等核心能力,2025年新签52个能源管理项目,实现并表收入6780万元,在深圳滨海云中心等项目中实现了超20%的能耗节降。

责任编辑:张蓓 主编:张豫宁