妈呀!净利暴跌39%,海尔业绩变脸 妈呀!净利暴跌39%,海尔业绩变脸

1985年,张瑞敏抡起大锤,砸毁76台不合格冰箱,砸出一家世界500强。

40年后,海尔站在营收3000亿、全球白电龙头的巅峰,却遭遇 “业绩地震”。

没错,海尔智家近期发布了全年业绩。

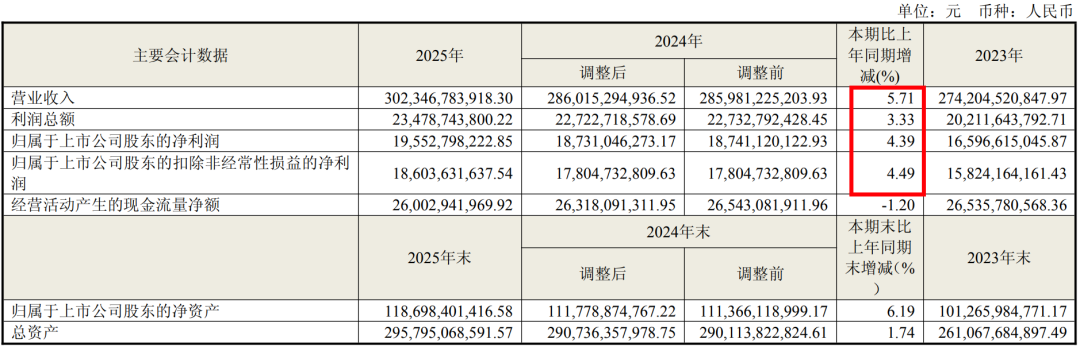

去年,海尔智家营业收入3023亿,增幅5.71%;

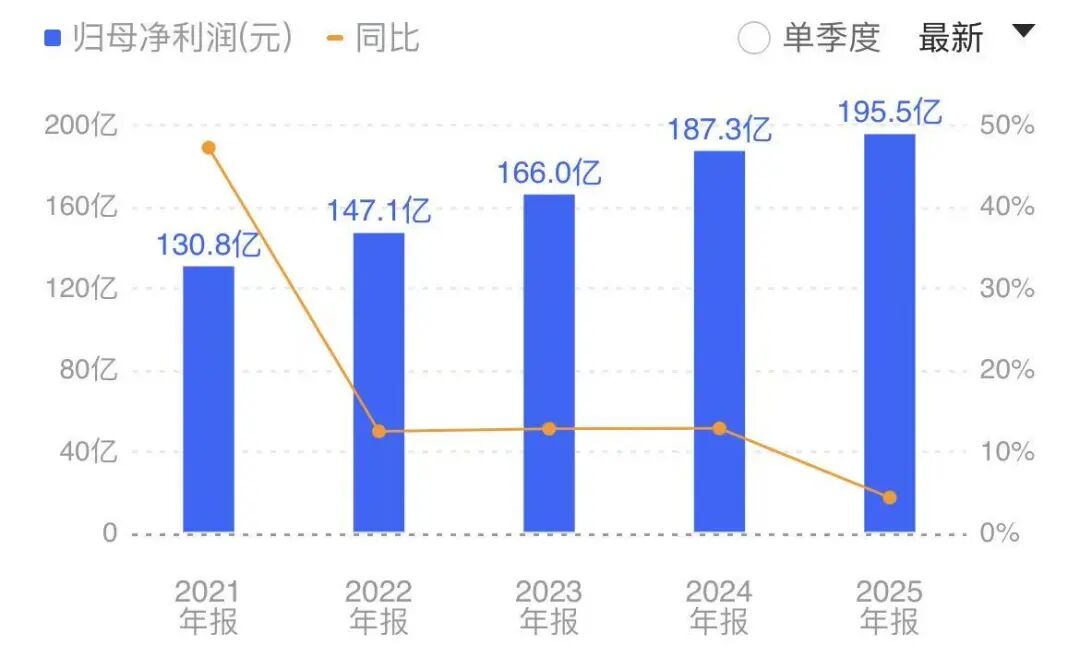

归母净利润196亿,增幅4.39%,创下近十年(2016-2025 年)的新低。

净利润率6.48%,白电制造业的赚钱效应,还蛮低的。

增速缓慢,白电行业,市场增长已经无限趋近于“天花板”了吗?

对比国内另外两家白电巨头美的和格力,就能看出差距了:(美的、格力未公布年报,此处仅以前三季度数据对比)

美的去年前三季度营收3631亿,净利润379亿;

格力营收1372亿,净利润215亿;

海尔智家营收2341亿,净利润174亿。

发现了吗?海尔智家营收排第二,但净利润却是三家中垫底。

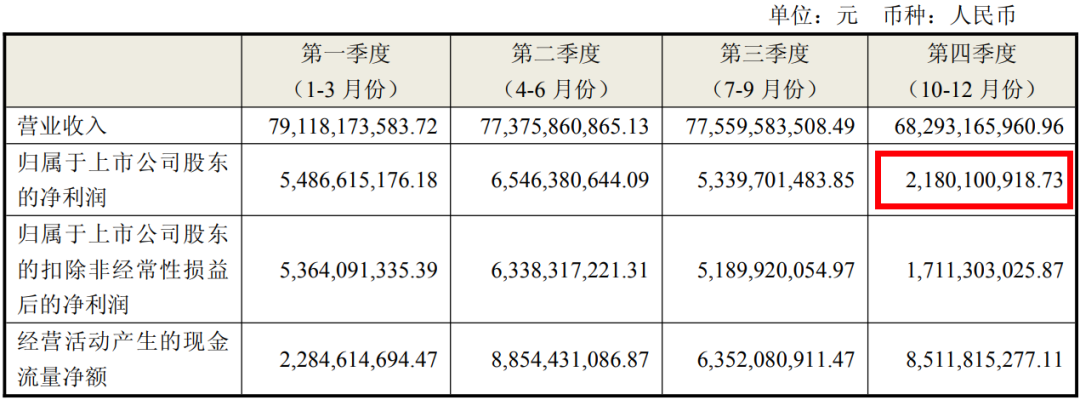

更重要的是去年第四季度,海尔智家归母净利润21.8亿,环比直接腰斩。

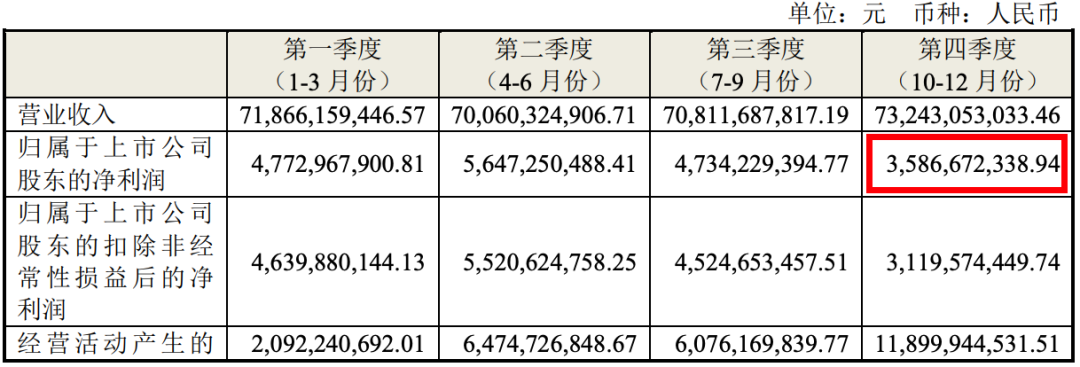

并且,2024年第四季度的归母净利润近36亿。

也就是说,去年第四季度净利 润同比跌幅达到39%。

海尔智家估计也没想到,2025年前三季度使劲冲,结果第四季度摔一跤,全年增速被单季下滑狠狠拖了后腿。

财报一出,股价也大跌了。

而这场“摔跤”,并非偶然,而是内外多重压力叠加的结果。

核心原因是国内需求走弱,再加上2024 年国补“以旧换新”政策导致基数较大。

更关键的是,白电行业也打价格战。

美的、格力等竞争对手纷纷降价促销,海尔为了保住市场份额,不得不跟进降价,再加上原材料铜、铝等价格上涨,毛利率被双重挤压。

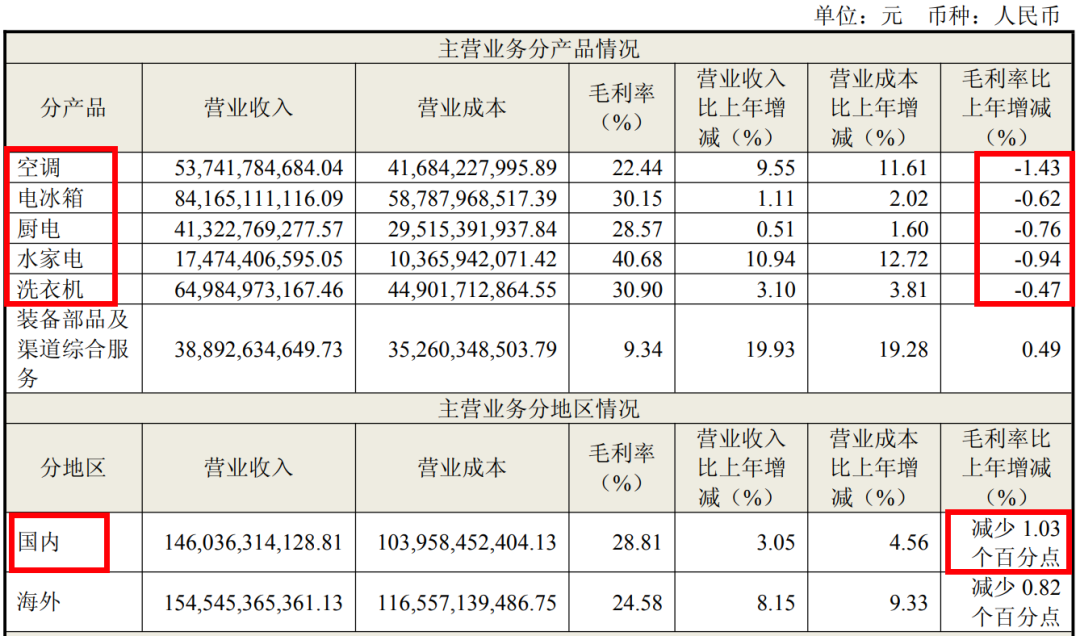

去年,海尔智家大家电的毛利率全部出现下滑,国内的毛利率整体跌幅1.03%。

并且,海尔智家还有一个特点,海外占比过半。

是的,海尔智家很依赖海外市场。

从国内外的营收占比就能看出来:

国内营业收入 1460 亿,占比 48%;海外营收 1545 亿,占比 51%。

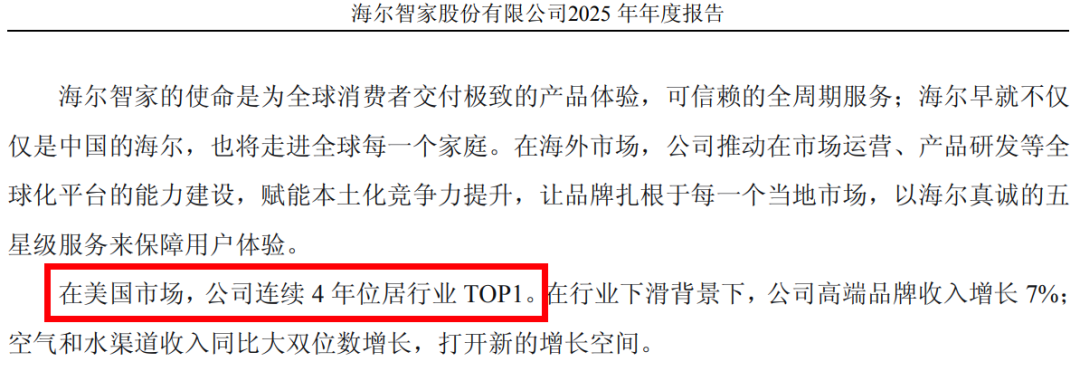

海外的收入比国内还高,值得一提的是,海尔在美国已经做到了行业第一。

这要是放在以前,确实是海尔智家的优势;

但 现在,全球贸易秩序重构,特朗普搅事,美国高利率叠加关税通胀,影响了家电消费,海尔也不得不面临挑战。

想当年,海尔为了拓宽全球市场,2015至2019年期间频繁收购海外家电品牌。

比如日本三洋电机、美国通用电气家电GEA、新西兰品牌Fisher & Paykel(斐雪派克)、意大利品牌Candy。

这4个海外品牌,与自主培育的3个品牌海尔、卡萨帝、Leader 形成海尔的7条品牌线。

但收购也留下后遗症,比如去年Q4对欧洲区域组织提效计提了一次性优化费用,导致海外市场管理费用率恶化,这也是Q4净利润暴跌的原因之一。

对于海尔智家来说,短期的业绩下滑并不可怕,可怕的是无法顶住压力、完成转型。

毕竟,家电行业早已进入到存量竞争时代,行业洗牌随时都可能发生。

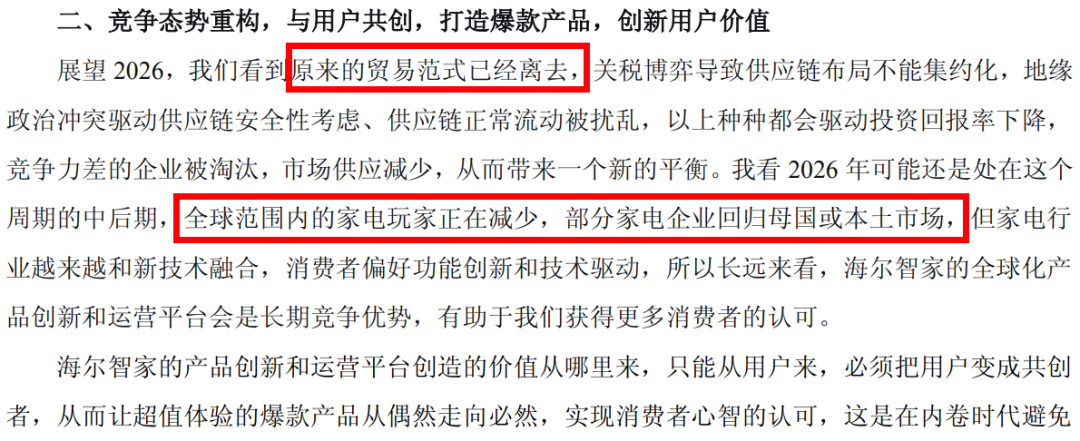

就连海尔智家董事长李华刚,在致股东函中喊出那句:

“原来的贸易范式已经离去。”

“全球家电玩家正在减少,部分家电企业回归母国或本土市场。”

重仓海外的海尔,又会如何选择?

你看好海尔吗?

关 注说财猫,来 评论区 聊聊~

扫下方二维码,直接进群畅聊~