牧原交卷2025:净利跌13%,董事长秦英林连续两年涨薪 牧原股份2026年净利润增长潜力 牧原2024年亏损多少钱

“猪茅”牧原的年报,在猪周期的“寒冬”中正式揭晓。

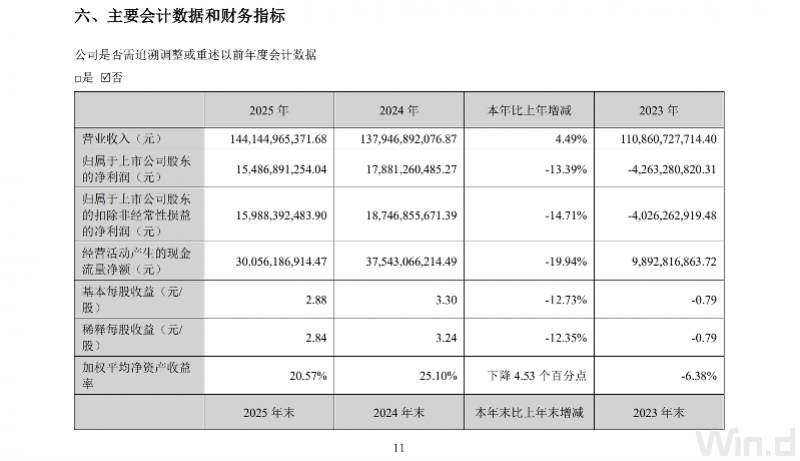

3月27日晚,生猪养殖龙头牧原股份(002714.SZ /02714.HK)发布了其2025年年度报告。根据年报,牧原股份报告期内实现营业总收入1441.45亿元,同比增长4.49%;实现归母净利润为154.87亿元,同比下降13.39%。

2025年9月中旬以来,猪价快速跌破行业成本线,截至目前,据中国养猪网,全国生猪价格跌至10元/公斤左右,逼近十年低位,全行业陷入深度调整。

从年报来看,在行业整体承压的背景下,牧原股份凭借成本控制、业务结构调整以及海外市场开拓,展现出一定的经营韧性,但盈利方面仍不可避免地受到猪价下行的冲击。

猪价走低,全年业绩“增收不增利” 牧原尝试祭出“三板斧”

2025年,生猪养殖行业经历了漫长的“磨底”阶段。数据显示,生猪价格由2025年1月的超过16元/公斤跌落至年末的12元/公斤左右。业内指出,供需严重失衡是此轮周期的核心矛盾,能繁母猪存栏量持续处于高位,导致生猪出栏量集中释放,从而拉低猪价。

在此行业寒冬中,对于营收4.49%的同比增长,牧原股份称,主要来自于屠宰肉食业务的快速放量以及生猪出栏量的稳步提升。报告期内,公司共销售商品猪7798.1万头,同比增长8.91%,市占率进一步提升至约10.8%。

但猪价的走低使得养殖利润急剧恶化。2025年,牧原股份全年归母净利润同比下降13.39%,陷入“增收不增利”的困境。

面对行业周期,南都·湾财社记者注意到,牧原股份2025年祭出“三板斧”:一方面持续深挖的成本控制,一方面深化产业链协同、在屠宰肉食业务上实现盈利,同时还试图通过出海打开新的市场。

在成本控制上,2025年,牧原股份将生猪养殖完全成本降至12元/公斤,较去年下降了约2元/公斤,降幅显著。牧原股份表示,公司内部优秀场线的成本甚至已控制在11元/公斤以下。牧原股份首席财务官高曈表示,这一成绩得益于公司在疾病防控、营养配方、种猪育种、智能设备等方面的持续投入。

其次,屠宰肉食业务首次实现年度盈利。2025年,牧原股份在该业务上实现营业收入452.28亿元,同比大幅增长86.32%,屠宰生猪2866.3万头,产能利用率高达98.8%。牧原股份称,该业务在第三、四季度连续实现单季盈利,从而带动全年扭亏为盈。

此外,牧原股份也在尝试通过出海来打开新的市场。2025年,牧原股份即谋求港交所上市;2026年2月,牧原股份成功登陆港交所,成为国内首家“A+H”两地上市的生猪养殖企业。

同时,2025年,牧原股份先后与越南BAF公司、泰国正大集团达成合作,重点切入东南亚市场。公司高管在业绩会上明确,2026年的目标是在海外落地自有产能,当前立足于越南,相关资本开支预计在10亿元以内。

负债总额较年初减少超过171亿元 董事长秦英林连续两年涨薪

财务结构上, 2025年末,牧原股份资产负债率降至54.15%,较年初下降4.53个百分点;负债总额较年初减少超过171亿元,超额完成降负债目标。

同时,公司经营活动产生的现金流量净额高达300.56亿元,同比减少19.94%,其中经营活动现金流出小计同比增长14.39%,对此,牧原股份表示主要系公司购买商品、接受劳务支付的现金增加所致。

对于未来的行业走势,市场分析普遍认为,短期内压力仍存,但拐点有望在下半年出现。基于能繁母猪存栏影响约10个月后生猪供给的规律,2025年三季度开始的产能加速去化,其效果预计将在2026年下半年显现。多家机构预测,2026年第三季度猪价可能迎来回暖迹象,全年猪价或呈前低后高走势。

牧原股份此前表示,将坚持“不赌周期、不猜价格”的策略,持续依靠成本与管理能力穿越周期。牧原股份3月28日投资者关系活动记录表中称,公司2026年的经营计划是销售商品猪7500万头至8100万头,与2025年规模相当;价格方面,仍力争将全年平均成本降至11.5元/公斤以下。

值得一提的是,高管薪酬方面,报告期内,牧原股份董事和高级管理人员从公司获得的税前报酬总额为4203.93万元。其中,公司董事长秦英林的税前报酬总额为415.81万元。结合其2023年、2024年分别为235万元、372.19万元的薪酬可看出,秦英林已经连续两年涨薪。

采写:南都·湾财社记者 刘常源