潍柴动力,十年十倍,如何炼就? 潍柴动力为什么涨十倍 潍柴动力十年

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

未来一个时期,我们计划撰写一系列“十年十倍股”的研究文章,旨在探寻巨头企业的成长密码,并为投资决策提供参照。

本系列开篇标的,选择了近期备受关注的潍柴动力。

潍柴动力在过去十年间实现逾十倍的股价涨幅,其依托内生技术突破与外延式并购双轮驱动的发展路径,本质上是中国龙头企业向全球巨头迈进的缩影。

全球化战略是一个国家综合实力的体现,过往商科课程中的全球化案例多以欧美日韩等发达国家的企业为主。我们有理由相信,未来的课堂上将涌现越来越多中国企业的身影。

01

成长三部曲

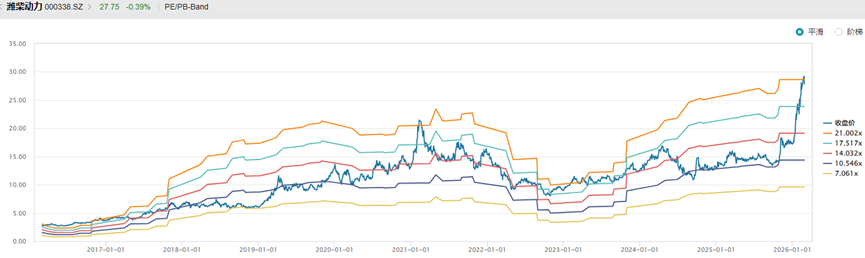

截止26年3月30日,潍柴动力收盘价24.43元,较十年前前复权价2.62元,上涨了将近10倍。考虑到最近几周最高点价格曾超过30元,十年10倍股当之无愧。

图:潍柴动力十年十倍

从公司的PE band来看,当前PE 19.47倍,处于近十年来相对高估的区间,十年内PE波动区间介于7倍至21倍左右。过往PE突破21倍后,常伴随着股价的回落。

图:近十年PE band

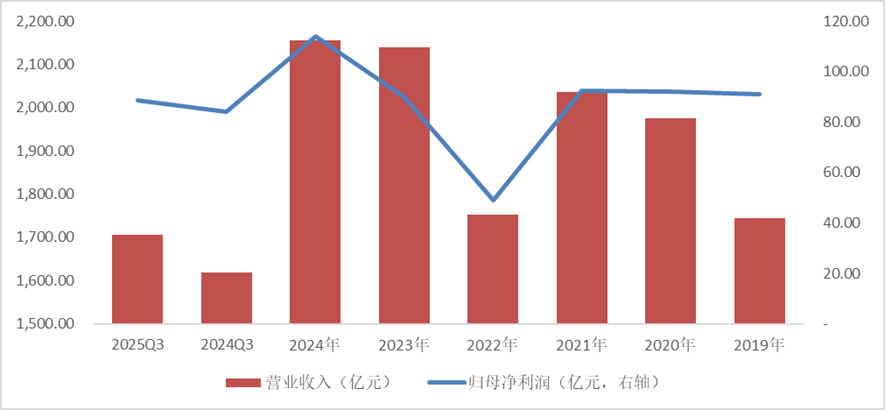

近十年,公司PE震荡走高,这背后是业绩的持续高增。营业收入从2014年的796.37亿元增长至2024年的2156.91亿元,增幅达1.7倍;归母净利润从50.25亿元增长至114.03亿元,增幅为1.3倍。

其成长历程可大致分为“三部曲”:

1.从濒临破产到混改上市

潍柴动力肇始于建国前的修理厂,1953年定名为潍坊柴油机厂。

80年代以前,公司以生产中小功率柴油机为主,积累了初步的技术基础。1983年,公司引进奥地利斯泰尔WD615系列柴油机技术,成为国内重卡与工程机械的核心动力供应商。

进入90年代,受制于国企普遍存在的体制僵化、人浮于事等弊病,潍柴于1998年一度濒临破产。

穷则思变,在谭旭光的带领下,公司推行了一系列改革,成为其从“濒临破产”到“全球动力装备龙头”的根本转折点,实现了从“活下来”到“强起来”再到“引领全球”的三级跳。

改革的核心在于破除“铁饭碗”、重构市场化机制、重塑质量与执行文化。在企业战略层面,公司剥离不良资产,聚焦主业,明确“绝不碰房地产、不搞金融投机”,并提出“要把发动机卖得比房地产还赚钱”。

1998年,潍柴召开千人质量大会,砸毁100多台问题发动机,与海尔砸冰箱事件异曲同工,以“砸”立威,重塑质量文化。

2004年3月,潍柴动力在香港上市,成为中国内燃机行业首家在港上市的企业;2007年,公司以换股吸收合并的方式回归A股,成为国内首家通过此方式实现“H to A”两地上市的企业。

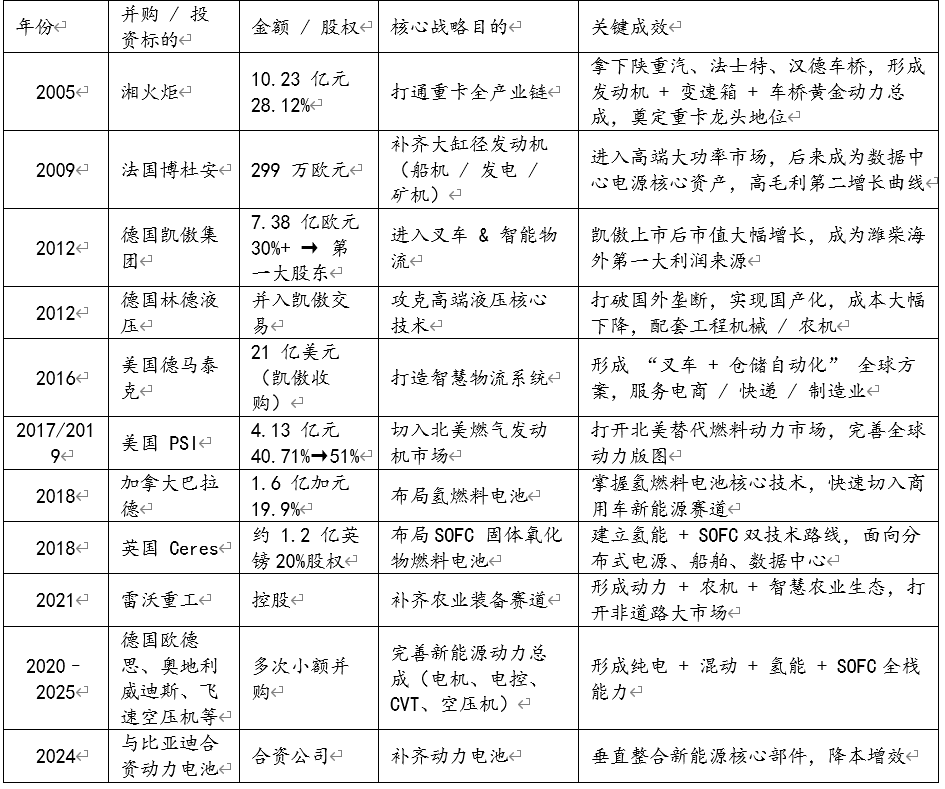

2.并购整合与全球化布局,打造产业链巨头

从产品布局来看,潍柴动力以柴油机业务为根基,通过内生技术研发与外延并购,尤其是全球化布局,已构建起“传统动力+清洁动力+新能源动力”的多元能源格局。

其产品覆盖从陆地到海洋、从动力总成到整车整机的多个领域。

尤为难得的是,潍柴的对外并购成功率近乎100%,打破了行业内“七七定律”(即70%的并购未达预期价值,其中70%因整合失败)的魔咒。

潍柴动力并购高成功率可归因于以下几点:

一是始终聚焦产业链,不做无关多元化。并购标的多以补齐技术短板为目标,未偏离“动力装备”这一核心赛道,如2012年重组凯傲集团进军叉车与智能物流,2022年重组雷沃重工布局农业装备。

二是逆周期布局,低成本介入。例如2009年全球金融危机期间,公司以299万欧元收购法国博杜安,价格仅为评估价的十分之一。

三是自主研发托底,确保技术消化与再创新。技术是区分制造业与科技型企业的本源,并购的目的并非简单的“拿来主义”,而是在原有技术基础上实现引用、消化与超越。公司每年派遣200名中国工程师赴海外学习,同时将300项海外技术进行本土化改造。

四是全球化与本土化结合,深度利益绑定。海外子公司管理层本土化率达到89%,公司保留原团队核心成员,摒弃“空降式”管控,并辅以股权激励,有效激发了员工的主观能动性。

3.新能源全面布局

潍柴动力起家于柴油发动机,但在新技术浪潮下,其战略布局已悄然延伸。

AI算力高速发展,数据中心缺电问题日益凸显,储能与AIDC用柴油发动机由此成为数据中心最为核心的备用电源。这一趋势,也成为近期潍柴动力股价上涨的重要推手。

在动力电池领域,公司于2023年5月与比亚迪合资布局重卡车用电池;2025年3月,潍柴弗迪(烟台)新能源动力产业园首台电池产品下线,一期项目正式投产。

在燃料电池领域,公司于2018年5月收购Ceres Power 20%的股份;2023年2月,发布全球首款大功率金属支撑固体氧化物燃料电池商业化产品;2025年11月,与Ceres签订制造许可协议,计划建立面向固定式发电市场的电堆生产线,产品将应用于AI数据中心、商业楼宇及工业园区等场景。

从柴油发动机到新能源,潍柴动力的技术版图正在有序扩张。

02

财务表现与增长逻辑

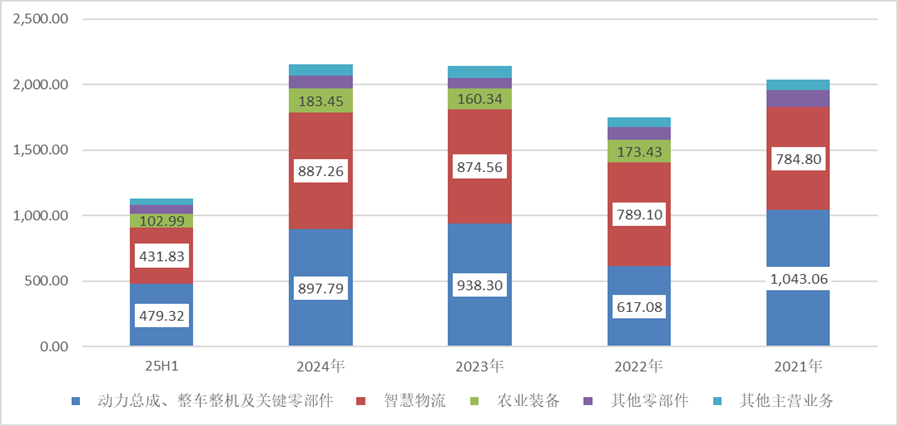

从收入结构来看,潍柴动力在产业链中持续延伸,主营业务主要来自重卡、智慧物流与农业装备三大板块。

其中,重卡与农业装备呈现较强周期性,智慧物流稳步增长,新能源等业务自2025年上半年起逐步放量。

图:产品收入构成,单位:亿元

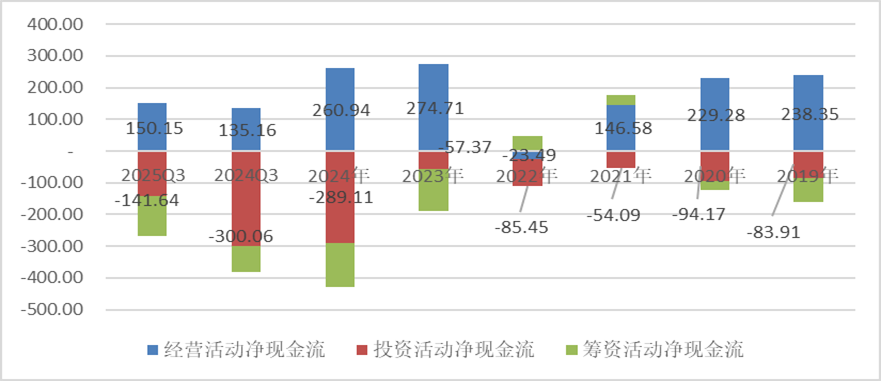

从归母净利润看,2022年为业绩低点,主要受重卡业务拖累。行业低谷期,公司并未被动收缩,反而加大对新能源、高端液压、智能物流等领域的投入。2024年起资本开支显著提速,重点投向氢燃料与纯电动双线并进的技术布局。

图:收入及净利润均呈现一定的周期性,单位:亿元

图:2024年以来企业资本开支加速,单位:亿元

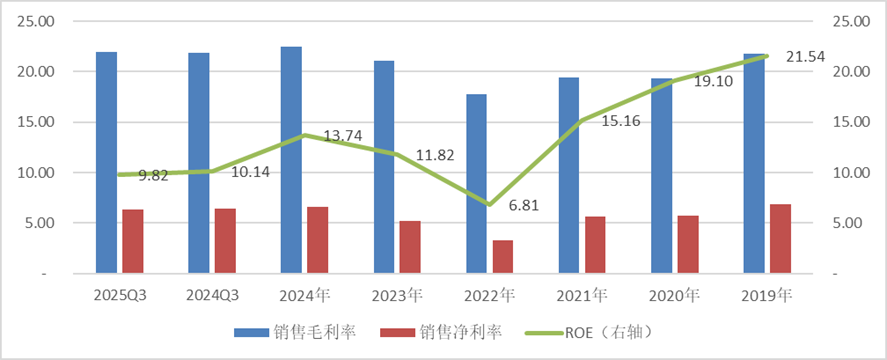

近年来,公司销售毛利率稳定在19%至22%之间,销售费率维持在5%至6%左右,2024年以来略有回落。

图:销售毛利率、净利率、ROE ,单位:%

管理费率介于3.96%-5.4%之间,25年三季报显示管理费用增幅明显,与凯傲集团效率计划有关,在2025财年(2025年1月1日至2025年12月31日)需计提约2.4亿至2.6亿欧元(约18.7亿-20.3亿元人民币)的一次性费用。

这一支出主要用于:

•欧洲组织架构优化:包括裁员补偿、工厂布局调整等

•技术升级投入:如AI自动化技术整合

•供应链效率提升:优化物流和库存管理

潍柴动力研发费用常年维持在营业收入3.6%左右的水平。

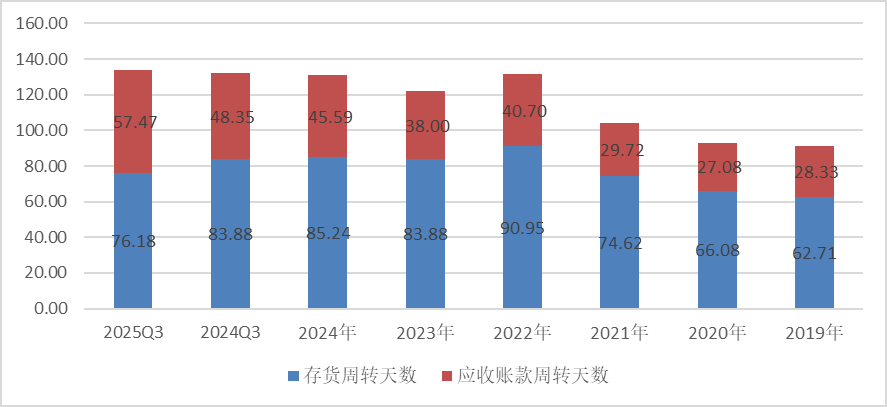

从公司的营运周期来看,近年存款及应收账款周转天数相比2021年以前,均有所拉长。

总体而言,公司自2024年以来加速扩张,重点集中在氢能源与纯电动双线布局。据机构一致预测,2026年公司营收与净利润预计分别增长约7%和15%,2027年预计分别增长约6.6%和11.7%。

03

估值与市场预期

截至2026年3月30日,潍柴动力市值2128亿元,PE 19.4倍,结合公司净利润增长率及ROE来看,当前PEG 0.73倍,市赚率1.48倍。

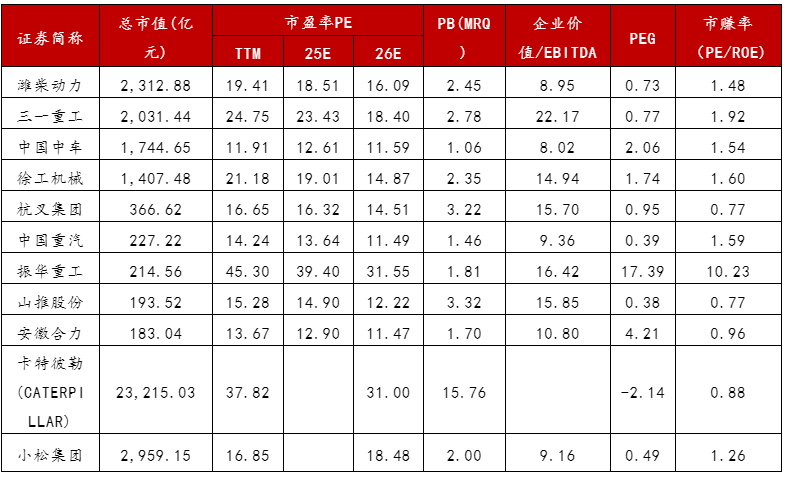

横向对比,建筑机械与重型卡车行业当前PE介于12倍至45倍之间,若结合2026年盈利预期,PE预期值介于11倍至32倍,多数公司集中在15倍PE左右。潍柴动力约处于行业均值水平。

从PEG指标看,公司存在一定程度的低估。市场对其业务看点的一致预期集中在SOFC、天然气重卡等新能源板块以及AIDC数据中心备电领域。当前及过往ROE水平均不算高,市赚率处于行业略高水平。未来新能源业务需要放量,才能形成较好的规模效应与盈利能力。近年公司股利支付率保持在50%左右,股息率TTM为2.66%,市场仍以成长股的逻辑为其定价。

考虑重卡的更新周期,从月度销量来看,2018年至2021年上半年是重卡销量的高峰期,按8年更新周期推算,预计2026年起将陆续进入换代期。2025年起国四排放标准车型加速淘汰,叠加行业更新需求,预计公司传统业务仍具备一定业绩弹性。

总体来看,近一年公司股价已累积较高涨幅,在一定程度上透支了未来的股价预期。

图:截止26年3月4日建筑机械与重型卡车行业部分上市公司估值情况

潍柴动力无疑是中国工业体系中的一颗明珠,也是中国企业深度参与全球化进程的见证者。在第一代领军人物的带领下,公司已建立起相对完善的公司治理与并购整合体系,未来发展值得期待,核心考量因素在于当前价格与价值的匹配度。

转载开白 | 商务合作 | 内容交流

请添加微信:jinduan008

添加微信请备注姓名公司与来意