一把刀具的“天花板”遭多次问询,欣兴工具IPO牵出浙商姻亲圈 一把刀具的“天花板”遭多次问询,欣兴工具IPO牵出浙商姻亲圈

从“快速发展”到“稳定发展”,欣兴工具的《招股书》改了什么?

作者|刘钦文

编辑|高远山

当工人在钢结构桥梁的施工现场操作钻机,在厚重的钢板上精准打孔时;当高铁轨道的构件需要与螺栓严丝合缝地拼接时;当核电站的关键设备接受严苛的钻孔加工时。这些场景背后,很可能都有同一家浙江企业的身影。

这家企业叫浙江欣兴工具股份有限公司(以下简称“欣兴工具”),总部位于浙江海盐,产品被应用于秦山核电站、上海磁悬浮列车工程、东海大桥、美国旧金山海湾大桥等国内外知名工程。3月31日,这家“隐形冠军”即将迎来创业板IPO上会的关键时刻。

然而,在技术龙头的光环背后,一场围绕家族绝对控股、IPO前大额分红、以及产能消化的争议,正成为市场关注的焦点。

01

小小刀具撬动5亿生意经

三成来自自有品牌

欣兴工具的收入主要来自两大板块:环形钻削系列产品和实心钻削系列产品。

环形钻削系列产品是公司的绝对主力,主要包括钢板钻和孔钻。这类产品是一种环切式孔加工刀具,钻孔时仅在工件孔壁部分进行切削,会在孔中心留下圆柱形料芯,主打中厚和超厚钢板、重型钢构件的高效钻孔。

2022年至2025年上半年(下称“报告期”),环形钻削系列产品的收入分别为3.21亿元、3.45亿元、3.85亿元和2亿元,占主营业务收入的比例稳定在82%以上。

图源:罐头图库

环形钻削系列中,钢板钻是公司的核心产品,报告期内收入分别为2.9亿元、3.11亿元、3.41亿元和1.76亿元,占主营业务收入的比例高达74.72%、73.71%、73.44%和72.28%。钢板钻可细分为高速工具钢和硬质合金两类,前者占比约25%,后者占比约47%。

实心钻削系列产品则是公司的第二增长曲线,主要包括铲钻等产品。与传统环切式不同,实心钻削是一种全断面切削的孔加工刀具,钻孔时会将钻孔区域的全部材料切削为碎屑,无料芯残留,精度控制要求更高,主打高精度、小直径、薄壁工件的孔加工。

报告期内,实心钻削系列产品的收入分别为约0.45亿元、0.45亿元、0.56亿元和0.31亿元,占主营业务收入的比例约6%左右。

此外,公司还有部分配套产品及其他刀具销售,但整体规模较小。

图源:罐头图库

欣兴工具的产品主要通过ODM(原始设计制造商)代工服务的形式卖出。《招股书》显示,公司约六成左右的收入来自ODM。这意味着,市场上打着其他品牌销售的刀具,很可能是欣兴工具设计并生产的。而公司2000年推出的自有主力品牌“创恒”(CHTOOLS),收入占比仅有三成左右。

2022年至2024年,欣兴工具营业收入从3.91亿元增至4.67亿元,年复合增长率仅8.4%。归母净利润从1.72亿元增至1.85亿元,年复合增速低至5.7%。2025年未经审计营收5.12亿元,增速9.49%;净利1.99亿元,增速7.25%。

02

市场空间被多次问询,

从“快速发展”改口“稳定发展”

不论营收还是净利润增速都是个位数的欣兴工具,其核心产品市场空间、业绩增长乏力、产能消化等问题,都是深交所三轮问询中反复追问的核心问题。

据公司第三轮问询回复披露,2024年全球钢板钻市场规模仅9.2亿元,2022-2024年复合增长率仅为9.31%。而欣兴工具2024年钢板钻收入已超3亿元,在全球市场的占有率高达32.6%。这一数据意味着:在不到10亿元的狭窄赛道上,公司已拿下近三分之一的份额。

更令市场担忧的是,公司核心产品的客户拓展已近乎触顶。数据显示,2024年公司钢板钻、孔钻系列的新客户收入占比分别仅为5.69%和2.37%。公司在问询回复中坦承,已“基本覆盖下游符合自身产品定位的主要头部客户”。这意味着,传统主业的增量空间已极为有限。

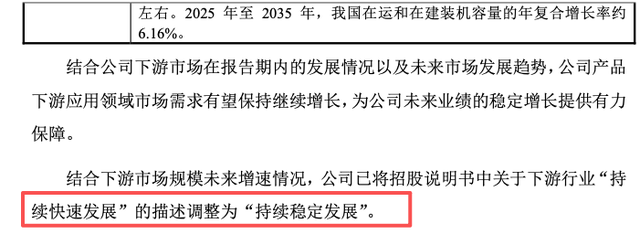

下游需求的疲软,进一步印证了行业增长的天花板。2024年全国钢材产量增速仅1%,粗钢产销量同比出现下降。面对监管层关于《招股书》中“下游市场持续快速发展”表述的质疑,公司最终将相关描述由“持续快速发展”修改为“持续稳定发展”。

图源:《招股书》

与行业增长停滞、市场空间见顶形成鲜明反差的,是公司IPO近乎翻倍的扩产计划。

《招股书》显示,欣兴工具本次IPO拟募资5.6亿元,核心投向为精密数控刀具夹具数字化工厂建设项目。该项目达产后,将新增螺纹刀具500万件/年、可换刀头式刀具100万件/年、整体硬质合金钻头45万件/年,新增产能较2024年现有产能扩产倍数达0.96倍,相当于产能直接翻倍。

面对质疑,公司试图用“第二增长曲线”的故事回应。据公司披露,实心钻削系列产品2024年国内市场规模合计约为65.05亿元,2024年全球市场规模合计约为208亿元,未来全球市场规模预计约270亿元。然而,公司在该领域的市场占有率极低:铲钻国内市占率仅2.83%,S钻仅0.45%,台阶钻仅0.7%,整硬刀具仅0.02%。

但从结果来看,截至目前该系列的收入转化效率较低。报告期内,公司将超过70%的研发费用投向实心钻削系列,但该系列收入占比始终仅维持在6%左右。

与此同时,相关产品规格型号从8724种激增至15183种,近乎翻倍,但同期产量仅从11.88万件增至23.34万件。

公司将此归咎于产能限制,称现有产能被钢板钻挤占,新品无法放量,并承诺募投项目将优先释放新产能。

03

一家五口持股近93%,

IPO前分红4.7亿

从一间小厂,到拟上市公司,欣兴工具可谓把“肥水不流外人田”贯彻的十分彻底。

1948年出生于浙江嘉兴的朱虎林,早年在石料厂、公社农科站、城建办、液压附件厂等多个单位工作。直到1992年北桥工具厂设立,朱虎林担任厂长,1994年北桥工具厂注销,注销同年,朱虎林成立海盐县欣兴金属制业有限公司(欣兴工具前身),北桥工具厂的人员及设备物资全部转入欣兴金属。

图源:罐头图库

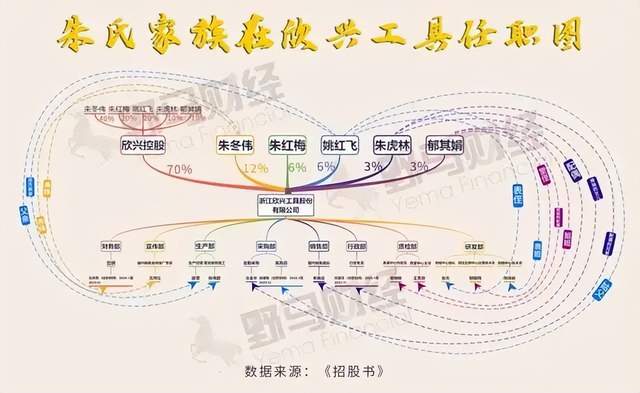

这也是朱虎林创业的开端,这一年他已经48岁,拥有一双儿女朱冬伟、朱红梅。两人此时已经22岁、19岁,也进入工厂工作,朱冬伟担任车间主任,朱红梅担任车间工人。

朱冬伟、朱红梅还在工厂里完成了“内部消化”。朱冬伟妻子郁其娟、朱红梅丈夫姚红飞同样出生在浙江嘉兴,郁其娟1994年就在工厂担任车间工人,姚红飞1992年任车间工人,后历任技术员、技术中心负责人。

至今的近20年时间里,两对夫妻完成了各自分工,以朱冬伟夫妇为主,朱红梅夫妇辅助。朱冬伟担任公司董事长、妻子郁其娟负责国外销售;朱红梅负责国内销售、丈夫姚红飞负责技术中心、董事会秘书职务。

图源:罐头图库

一家五口的运作下,欣兴工具早早就开始布局了资本市场计划。公开资料显示,2023年公司曾冲击上交所主板,但在2024年7月主动撤回了申报材料。彼时,监管关注的焦点在于其100%的家族控股问题。

彼时,朱冬伟、朱红梅、姚红飞、朱虎林、郁其娟直接持有欣兴工具900万股、450万股、450万股、225万股、225万股,合计占公司总股本的30%;同时五人通过欣兴控股间接控制70%股份,达到100%控制,为共同实际控制人。

除5人外,还有多位5人的亲属在欣兴工具任职。例如朱虎林的配偶、朱冬伟的表妹、姚红飞的父亲、郁其娟的姐姐等,担任职务从后勤采购到销售组长,从行政专员到证券事务代表均有所涉及,共有13人。

野马财经制图

“公司已经建立完善的公司治理结构,并制定了内部管理及控制的相关制度。公司实际控制人及亲属的任职符合《公司章程》和相关管理制度的要求,实际控制人及亲属履历符合相关岗位要求,具备相关工作的胜任能力,且勤勉尽责地履行工作职责。实际控制人亲属在公司任职不会影响公司治理的有效性。”欣兴工具表示。

因100%被上交所多次问询、主板上市未果后,欣兴工具于2025年4月通过实控人家族股权转让的方式,引入了9家外部投资机构,合计套现约2.5亿元。

2025年6月,欣兴工具转道向深交所创业板递交《招股书》。现在的欣兴工具由9家机构合计持股7.35%,实控人家族持股比例降至92.65%,仍保持绝对控股地位。

值得注意的是,《招股书》显示,2020年至2024年,公司累计现金分红高达4.73亿元,占同期净利润的比例接近50%。按持股比例计算,实控人家族分得约4.37亿元。加上通过股权转让套现约2.5亿元。也就是说,IPO前朱虎林一家人已累计变现约6.83亿元。

这种“夫妻档+子女联姻”的治理结构,在浙江民营企业中并不鲜见。浙商素以“抱团发展”著称,家族成员间的信任与默契,往往成为企业早期快速成长的催化剂。朱虎林家族的两对夫妻,从车间起步,用近二十年时间将一家小厂做到细分领域全球第一,正是典型的浙商创业故事。

然而,当企业走向资本市场,“姻亲圈”的另一面开始显现。高度集中的股权结构、复杂的亲属任职网络、以及由此引发的公司治理有效性担忧,成为监管审核的焦点。欣兴工具2023年冲刺主板时,正是因100%家族控股被上交所多次问询,最终撤回材料。此番转道创业板,虽然引入了9家外部机构将家族持股稀释至92.65%,但“姻亲圈”的控制力依然牢固。

在浙江,这样的故事并不孤独。从方太集团的茅氏家族,到正泰集团的南氏家族,浙商企业普遍面临从“家族治理”向“现代治理”的转型之痛。而欣兴工具的IPO之路,恰恰是这一转型过程的典型样本,如何在保持家族控制与满足公众公司治理要求之间找到平衡,仍是摆在朱氏家族面前的现实考题。

你对此有何看法?欢迎下方留言讨论。

上一篇:“杭州六小龙”首个IPO来了!群核科技弃美赴港,创始人来自硅谷大厂 杭州六小龙相关资讯 杭州六小龙科创发展

下一篇:光大银行去年净利388.26亿降6.88%,营收降6.72% 光大银行近五年股息率怎么样 光大银行当前股价破净吗