横店东磁的隐忧 横店东磁的隐忧 横店东磁值得持有吗

从2023年开始,赶碳号每年都会深入解读横店东磁的年报,对这家民企常青树充满景仰:

2023——《碳探年报丨横店东磁:光伏成第一大营收来源,最大缺点反是太稳健》;

2024——《洞见财报丨横店东磁:民企老大哥,我叫钱多多》;

2025——《光伏普遍亏损,横店东磁凭什么能赚大钱?他眼中还有哪些光伏机会?》。

优等生横店东磁的业绩堪可夸,资本市场形象也好,几乎每年都是第一家披露年报的光伏企业。

然而,凡事总有例外,今年再读横店东磁的年报,赶碳号开始担心这家企业光伏业务的未来。

横店东磁总部;来自公司官网

012025年第四季度,业绩拐点初现

3月28日横店东磁发布了2025年年报:实现总营业收入225.86亿元,同比增长21.7%;利润总额25.65亿元,同比增长20.8%;归母净利润18.51亿元,同比增长1.34%。从整体上来看,横店东磁的业绩不错,是当下为数不多仍然能赚钱的光伏企业。企业的现金流、资产负债率等各项财务指标也很健康。

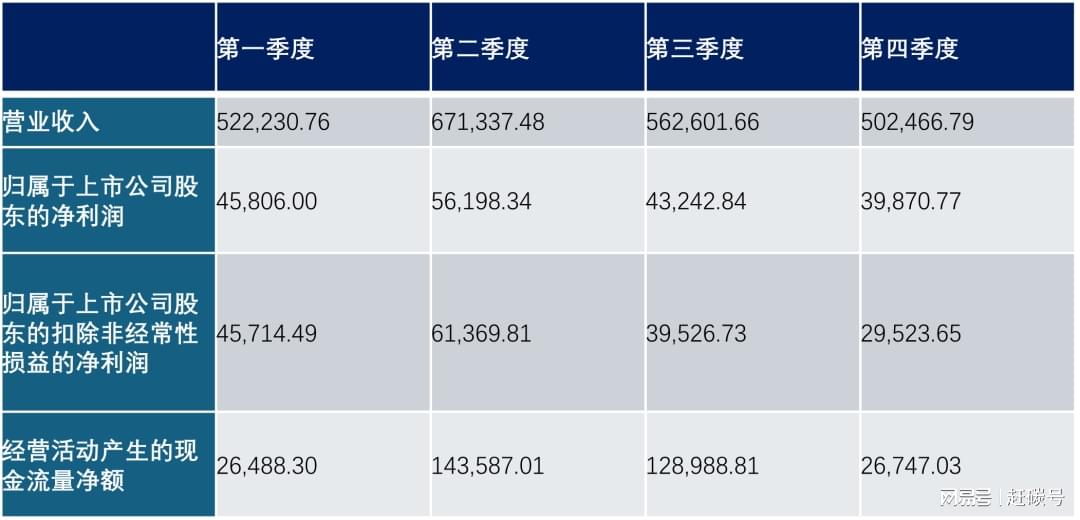

但是如果分季度来看:公司2025年第四季度业绩略逊于前3季度;净利润为3.99亿元,扣非净利润为2.95亿元。

关键是未来,对于横店东磁的业绩走向,投资人开始出现分歧。

来自横店东磁2025年年报;单位:万元

众所周知,横店东磁的业务分为三部分:磁性材料、光伏、锂电。非常难得的是三块业务都赚钱。当然,磁性材料的毛利率最高,超过28%,光伏和锂电业务的毛利率在15%左右。

现在三块业务所处的宏观环境、行业环境也非常清晰:横店东磁在磁性材料行业地位稳固,下游在AI服务器和新能源汽车等多个应用领域仍在高速增长;锂电行业现在已经触底反弹,锂电全行业的盈利能力在修复。

与同行相比,横店东磁所处的市场环境特殊,这也是其能在光伏寒冬里盈利的重要原因。

我们都知道整个光伏行业产能过剩,严重内卷,且面临着复杂的外部环境,特别是复杂的贸易环境。其中,对中国光伏企业打击最大的贸易政策源于美国:2024年6月6日,美国对柬埔寨、马来西亚、泰国和越南四国部分光伏产品的进口免税政策日到期。此后美国不再将太阳能双面组件排除在关税之外,恢复对东南亚四国的太阳能产品征收关税。

这就意味着,这东南亚四国的光伏产能在国际市场不再具有竞争力,几乎无法出口到美国这个高价市场。

也就是在这个时候,横店东磁在印尼的3GW电池产能投产了。印尼不受这个贸易政策的影响。

2024年10月27日披露的投资者调研纪要中明确:“印尼产能(2024年)7月底开始正式投产,爬坡比较顺利,9月底已可实现满产。前期我们主要做了样品认证,大批量出货预计在11月和12月,预计会有小几美分一瓦的盈利空间。”

印尼产能成了印钞机,横店东磁成了中美贸易战的“获利者”,成了少数能继续盈利的光伏企业。

在此不得不说,横店东磁全球化过程中选址的眼光毒辣。

02光伏产能利用率,超过了100%!

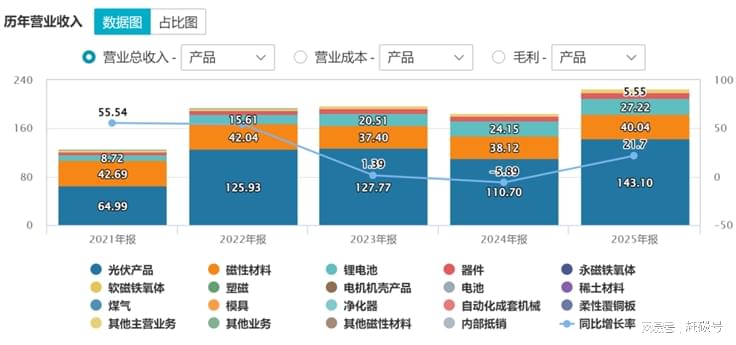

来自横店东磁2025年年报

横店东磁的光伏业绩能一枝独秀,是因为公司在印尼布局了电池产能。公司的印尼业务有多赚钱,我们可以通过横店东磁的2025年年报观察以下这组数据:

(1)2025年年末,横店东磁已具备年产23GW电池和21GW组件生产能力;

(2)公司光伏产业深化差异化战略,逆周期中展现强大经营韧性。2025年实现营业收入143亿元,光伏产品出货24.9GW,同比增长45%;

(3)2025年横店东磁的光伏产品的生产量为26.27GW。

横店东磁没有披露2025年的产能利用率。但是我们根据上述数据可以得出如下结论:横店东磁的产能利用率超过了100%。

这或是技术和工艺提高了,亦或是横店东磁找同行代工、协产。

总之,横店东磁的电池、组件业务在同行一片哀嚎的2025年,竟然一直是满产的。

上面提到了横店东磁电池产能23GW,其中包括印尼产能3GW,国内电池产能20GW。

根据2025年光伏市场环境判断,国内20GW电池产能能够赚钱的可能性极低。无论其是采用了何种技术路线,2025年,其电池及组件产品如果想在国内、中东、欧洲、非洲、东南亚赚钱,几乎都不太可能。然而横店东磁却做到了。

所以,尽管反内卷的声浪喊到震天,横店东磁却不需要减产来避免亏损。同样,横店东磁既不需要、事实上也没有参与光伏行业协会组织推动的限产限价。

横店东磁光伏业务之所以赚钱,唯一能够令人信服的原因,反而是市场传闻,即围绕印尼的“贸易洗澡”。这个在光伏行业有个专业表述,叫“洗片子”。

赶碳号专门查了下其它行业关于贸易洗澡的解释,大至如下:

贸易洗澡是企业为规避关税、配额、反倾销/反补贴等贸易壁垒,将原产国商品经第三国/地区中转、简单加工或换标,伪造原产地后再出口至目标市场的行为。其核心逻辑是商品 “换壳” 不换质,借第三国身份绕开限制。

其典型场景是,中美贸易摩擦的当下,中国商品经越南、墨西哥、马来西亚等国 “洗澡” 后出口美国,以规避高额关税。

其它行业常见的贸易洗澡手段包括:

转口贸易:仅换包装/贴标,无实质加工(这种情况早期亦有,但现在在光伏行业已行不通)。

简单加工:满足第三国最低增值率(如 30%),获取原产地证书(这种在光伏行业比较普遍)。

虚假原产地:伪造文件,直接冒用第三国产地。

这样做虽然能在短期内赚到钱,但风险巨大,因为存在原产地欺诈行为,属于违规 /灰色操作,一旦被查实,将面临海关稽查、罚款、反规避调查等风险。

据赶碳号了解,在美国所谓“反规避”等不平等贸易政策打压下,东南亚四国光伏产能已全面沦陷,不少光伏企业选择到印尼、阿曼、埃及、土耳其等地投资设厂,有的的确是在当地生产加工,有不少实际存在贸易洗澡行为。

想尽办法赚美国人的钱,这当然是件大快人心的好事。但是在当下复杂的国际贸易环境中,此类行为一旦被查实,后果非常严重,而且会累及中国光伏行业的整体利益与声誉。

事实上,美国政府已经在通过法律、行政、技术、国际合作四维体系,构建起了严密的反规避网络,核心围绕原产地欺诈和转口避税展开。

03印尼电池片的毛利率,高达130%?

小企业从事此类灰色业务的比较多,但上市公司参与的少之又少,因为合规风险极大。 对此,赶碳号之前写过一篇文章,参见《横店东磁的印尼电池片生意,为何如此火爆?》

以上市场传闻是空穴来风吗?我们可以通过横店东磁的2025年年报进行检测证伪。

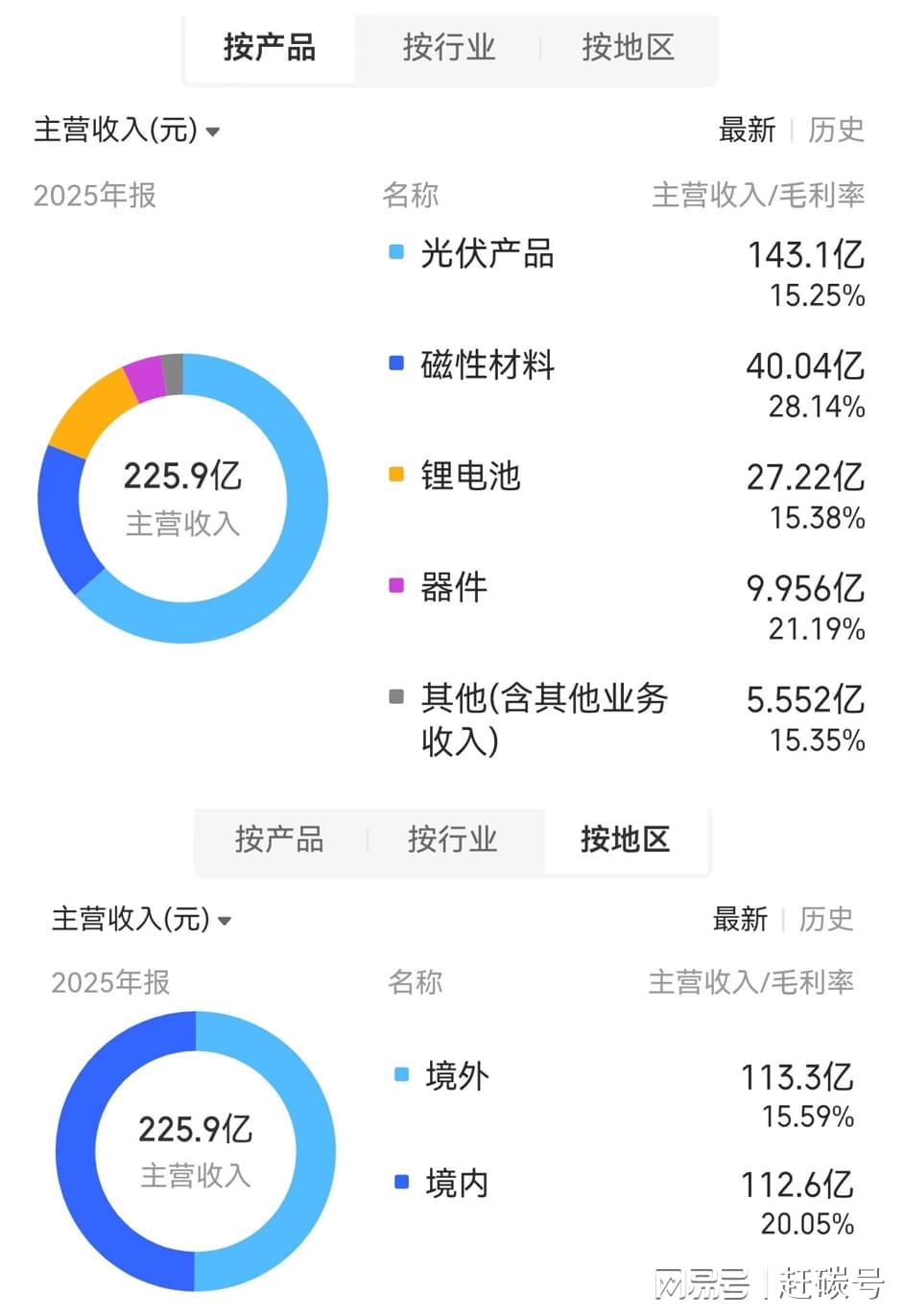

(1)在2025年,公司境内、境外营收各占一半,基本上是50:50。

(2)横店东磁2025年光伏、磁性材料、锂电三大业务的毛利率分别是15.25%、28.14%、15.38%。而公司境外的销售毛利率只有15.59%,与公司光伏、锂电业务的毛利率比较接近。

(3)再考虑到锂电在2025年营收占比为27%。因此,光伏是出口的主力。境外销售占比不会低,至少要一半。

(4)2024年上半年光伏行业情况还不算糟糕,当时横店东磁光伏产品的毛利率仅为11.86%。而2025年光伏企业几乎都是成本和价格倒挂。毛利率是负值已是行业常态,公司的光伏板块毛利率反而比以前更高了。

现在其他电池、组件企业还没有发布年报。但是从去年中报数据来看,横店东磁确实与同行的表现相左。2025年公司中报显示,2025年上半年横店东磁光伏业务毛利率为16.70%。

(5)横店东磁在印尼只有3GW产能,而在处于亏损区域的国内产能有20GW,那么公司印尼产能的毛利率得有多高,才能把23GW的光伏产能毛利率拉到16.7%呢?(注:横店东磁印尼PT NUSA SOLAR INDONESIA 设计产能为3.8GW)

以23GW产能的毛利率是16.75%为前提条件,我们假设横店东磁国内20GW产能的毛利率是负1%,那么剩余的3GW的电池片毛利率是多少呢?135.08%!

这对于印尼光伏业务靠谱吗?

美国光伏电池片产能奇缺是不争的事实。

SEIA数据显示,截至2026年2月,美国本土的光伏组件产能为65.1GW,但电池片产能仅为3.2GW。

另外,根据公开信息,美国电池片进口成本如下:

东南亚合规生产(非中国材料):0.10-0.12 美元 / W,周均价0.11 美元 / W(OPIS 3 月最新)

中国产电池片(FOB 中国):0.0535-0.0581 美元 / W,均价0.0558 美元 / W(OPIS 3 月 24 日)

中国产电池片进口成本(理论计算,没有实际意义):0.0558 美元 / W+117.41% 反补贴税+0.10 美元 / W 232 关税(美国商务部公开税率),实际进口成本约0.19-0.21 美元 / W。

国内光伏环境很差,横店东磁能取得这样的成绩,只能说3GW电池片,对整个光伏板块的业绩改善作用太明显了。

后 记

印尼产能如此赚钱,不仅投资者很关注,整个光伏行业也眼红。对这一项目,横店东磁在2025年年报中非常低调,提及甚少:

(1)公司子公司PT NUSA SOLAR INDONESIA 位于印度尼西亚,财务报表的本位币采用美元核算。

(2)2026年2月24日,美国商务部公布了反补贴(CVD)初裁,认定来自印度、印度尼西亚和老挝的晶体硅光伏电池及组件存在不公平补贴,将加征反补贴税(CVD),并要求海关立即征收保证金。公司控股的PT NUSA SOLAR INDONESIA 位于印度尼西亚,截至本财务报告出具日,反补贴(CVD)终裁尚未公布。

赶碳号无意查证,其实只要调阅一下中国四川(宜宾)、浙江等省份对于印尼的电池片出口的海关数据,就一目了然了。

当下的残酷现实是,美国商务部已经开始对印尼下手了,这对于横店东磁未来的业绩影响会有多大呢?受影响的仅是印尼的3GW产能呢,还是整个中国光伏产业通往美国的贸易通道呢?