黄金这次怎么不避险了? 黄金现在怎么不出大盘价了 黄金这次跌了还有机会涨吗

漫长三月,全球再次陷入战火,但这一次,黄金不再避险。

金价在美以伊战争爆发后,遭遇滑铁卢,从1月底超过5500美元/盎司的历史高点一度跌破4200美元/盎司,几乎抹平年内收益。

再好的东西,一旦贵了,就是风险,而不是避险。

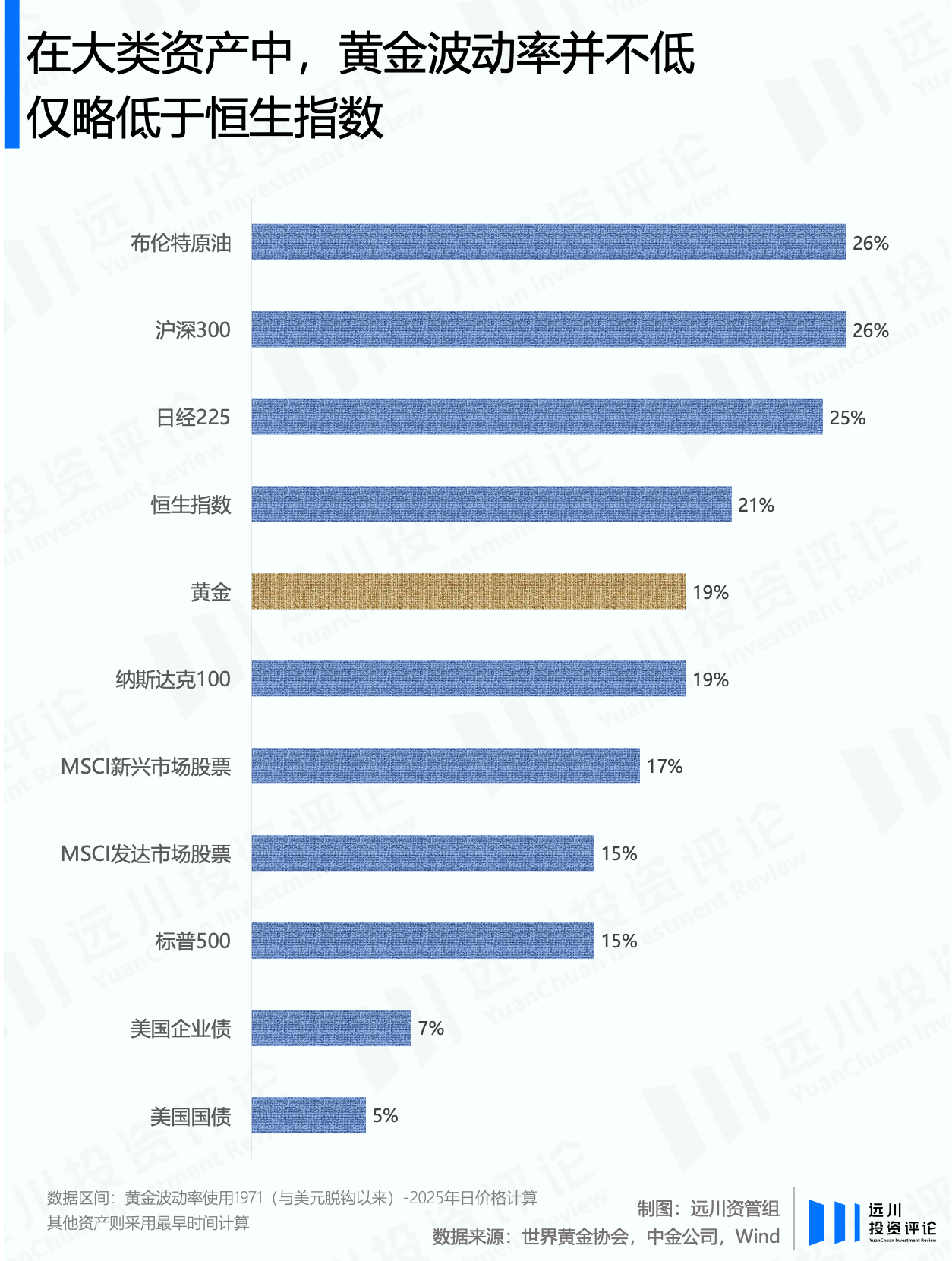

金融市场有一个广泛用来衡量金价“估值水位”的指标——金油比(每盎司黄金价格/每桶原油价格)。

从历史长周期来看,同样用美元进行全球计价的黄金和石油本身有一定的正相关性。石油是全球能源的基础,油价上涨导致通胀,削弱货币的同时会利好黄金,形成“金油同涨”。

过去半个世纪,该比值的平均水平大约在15到20之间。但过去这几年,金油比却来到了一个历史罕见的峰值。

2020年新冠席卷全球,经济停滞,油价大跌。为了维持稳定,美联储启动零利率并释放天量流动性,大量资金转向黄金,从而推高金价。

此后六年时间,黄金价格在波动中走高。

尤其是2025年,国际金价加速上涨,年内涨幅近70%,不断刷新历史。随着今年1月底,黄金价格盘中突破5600美元/盎司,金油比也越过2020年的高点,到达接近80的极值(即1盎司黄金可以换80桶原油)。

同样是以美元计价的资产,两者的关键差异是,石油作为工业之血,价格主要被供需关系驱动;黄金则是信用之锚,更多受到货币政策影响。极端危机致使生产生活停滞需求雪崩,或冲击能源供给造成资源短缺时,两者会迅速失衡。

三月中东局势恶化以来,油价在供给恐慌下暴涨。 面对未来可能出现的“油价驱动型”通胀,美联储转向鹰派,导致大量资金从不生息的黄金资产中撤退。

油价的暴涨和金价的下跌互为镜像,推动金油比大幅回落。

定性地看,金油比是全球金融市场不可替代的温度计。它不仅仅是一个简单的比例,更是实体经济(能源成本)与虚拟金融(货币信用)之间的博弈。

当它来到历史峰值,它同时捕捉到的是增长失速和恐慌加剧,通常预示着衰退的概率;而当它因金跌油涨而快速回落时,往往意味着流动性匮乏的程度。

实际上,2025年的黄金牛市,与其说是全球央行寻找美元替代的宏大叙事,不如说是投机热潮下的拥挤交易。当收回流动性成为投资者面对乱局的第一优先级时,抛售黄金难免成为集体首选。

而此番剧烈的行情,是否会再次成为“人们往往高估短期波动,而低估长期趋势”的注脚呢?

上一篇:净利增速3.18%居六大行第一!直击农业银行业绩会:不搞“披头散发”式扩张 净利同比增35% 净利率16%净利润6亿同比增

下一篇:实探两轮电动车门店:未接涨价通知,有店员称“轮胎等都跟着石油涨” 实探两轮电动车门店:未接涨价通知,有店员称“轮胎等都跟着石油涨”