去年收入增速放缓净利下跌,安井食品向烘焙、清真食品寻增量 安井食品业绩还可以为什么不涨 安井食品业绩预期

3月30日,安井食品发布了2025年财报。2025年,其收入同比增长7.05%至151.93亿元,净利润同比下降8.46%至13.59亿元。

对于净利润下降,安井食品表示,主要系去年固定资产折旧及小龙虾产品原料成本、汇兑损失及商誉减值损失等增加所致。

安井食品的核心业务包括速冻调制食品、速冻菜肴制品、速冻面米制品的生产和销售,旗下品牌有安井、冻品先生、安井小厨、洪湖诱惑、柳伍。2017年2月,安井食品在A股上市;2025年7月,其在港股双重上市。

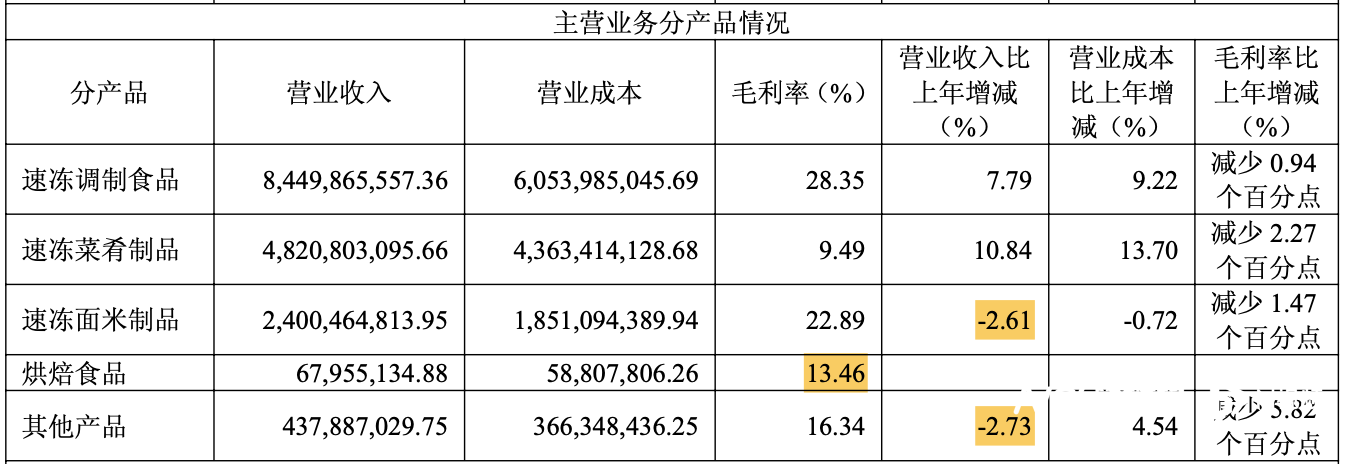

分产品看,安井食品不同品类的产品呈现不同的发展态势。2025年,其速冻调制食品收入上涨7.79%至84.50亿元;速冻菜肴制品收入同比上涨了10.84%至48.21亿元;速冻面米制品收入同比下滑了2.61%至24.01亿元;其他产品收入下降了2.73%至4.38亿元。去年,安井食品还通过收购布局烘焙业务,其2025年的财报也披露了该业务的收入,收入为6795.51万元。

对于各个业务收入变动的原因,安井食品在港股财报中给出解释。去年,拉动其速冻调制食品收入增长的主要是烤肠系列产品增长,此外,其鱼豆腐、鱼籽包销售增长也较高;速冻菜肴制品收入增长则主要是源于虾滑系列产品增长,调味小龙虾、小酥肉的销售同样有较高增长;速冻面米制品收入下滑则是因为其部分传统老品销量下降,不过安井食品称,其蒸煎饺、糍粑以及新品饭团、玉米包等销售良好;其他产品收入下降主要是因为鱼粉、虾壳等饲料类产品下降。

在营收有增有降时,2025年,安井食品多个系列产品还面临毛利率下滑的情况。其中,速冻调制食品毛利率下降0.94个百分点至28.35%,速冻菜肴制品毛利率减少2.27个百分点至9.49%;速冻面米制品毛利率减少1.47个百分点至22.89%;其他产品毛利率减少5.82个百分点至16.34%。而其最新布局的烘焙食品毛利率对比其他品类相对较低,为13.46%。2025年,安井食品整体毛利率同比下降了7.28个百分点至21.60%。

安井食品并未详细披露各个业务毛利率下降原因,但其在财报中明确指出,去年小龙虾产品原料成本增加。安井食品负责生产小龙虾的两家子公司去年也出现了收入上涨、净利下跌甚至亏损的情况。

具体而言,2025年,其子公司洪湖市新宏业食品有限公司(下称“新宏业”)收入同比上涨了17.10%至15.83亿元,净利润同比下降9.34%至3155.40万元;同期,湖北新柳伍食品集团有限公司(下称“新柳伍”)收入同比上涨了0.97%至12.51亿元,并且由盈转亏,净亏损为784.36万元,2024年则是盈利6756.65万元。

因业绩未达预期,安井食品评估测算,2025年,新宏业和新柳伍合计带来商誉减值损失1.64亿元;此外,安井食品在布局欧洲速冻食品业务的功夫食品也因经营亏损,带来商誉减值损失1.74亿元。

尽管安井食品去年收入仍能保持增长,但是对比往年,其增速再次放缓。2020年-2025年,其收入增速分别为32.25%、31.39%、15.29%、7.70%、7.05%。收入增速放缓的背后是,预制菜在2021年及2022年经历大爆发后,这几年的热度有所下降,安井食品的速冻菜肴制品收入同样在经历了高速增长后增速明显回落。

安井食品想寻找新的增长点,它把目光转向了冷冻烘焙。2025年7月,安井食品完成了对江苏鼎味泰食品股份有限公司(下称“鼎味泰”)70%股权的收购,收购代价为4.45亿元。鼎味泰主要生产和销售高端速冻调味食品鳕鱼制品、关东煮等,同时也有软欧包、贝果、吐司等速冻烘焙产品。鼎味泰具有出口资质,市场覆盖澳大利亚、日本、新加坡及中国香港。

除了冷冻烘焙外,安井食品在最新财报中透露,其在2025年12月启动了“安斋”新项目,计划开拓国内外清真食品市场。

针对多品类产品毛利率下滑、两家小龙虾子公司净利下降等,3月31日,南都湾财社记者联系了安井食品董秘办进一步了解情况,截至发稿,尚未收到回复。

南都·湾财社记者 詹丹晴