聪明伶俐的豆包,怎么成了银行人公敌? 聪明机智勇敢的豆包 豆包的聪明程度

订阅 快刀财经 ▲ 做您的私人商学院

AI时代已来,难以独善其身的银行,也在尽力拥抱新科技。

作者:潘哥

来源: 智商税研究中心(ID:gh_c55b3561ece1)

作为银行员工的你,如果遇上客户无理取闹,说是豆包告诉他能这样,你后面会如何处理?

会不会在一番苦口婆心后,把打工人的无奈与气愤,发泄到一个AI大模型身上?

如今,越来越多的银行客户,从豆包获得了错误信息后,来银行兑现承诺;“利率不符派”“材料不对派”“种类不含派”的成员,让银行打工人疲于应付。

本该聪明伶俐的豆包,之所以会屡屡犯错,源于AI容易出现信息过时、张冠李戴,甚至模棱两可硬推导的情况。

而为了解救误入歧途的客户,一些银行人开启魔法对轰;也有客户利用AI工具,同银行玩起了欺诈游戏。

其实,豆包之外的Deepseek、Kimi等AI大模型,同样经常在银行业务上出错;而保守风格的银行系统,对于激进的AI工具们,也往往没什么好印象。

不过,既然AI时代已来,难以独善其身的银行,也在尽力拥抱新科技。未来,银行打工人与AI大模型,谁的话更专业、更正确,目前还仍未可知。

01

净出馊主意

银行人最讨厌的App是什么?豆包大概率榜上有名。

因为,随着AI的逐渐普及,越来越多的人在去银行之前,先找豆包了解情况。

但豆包这个狗头军师,经常给出一些错误信息,给业务办理制造障碍,按方式大概可分为三派:

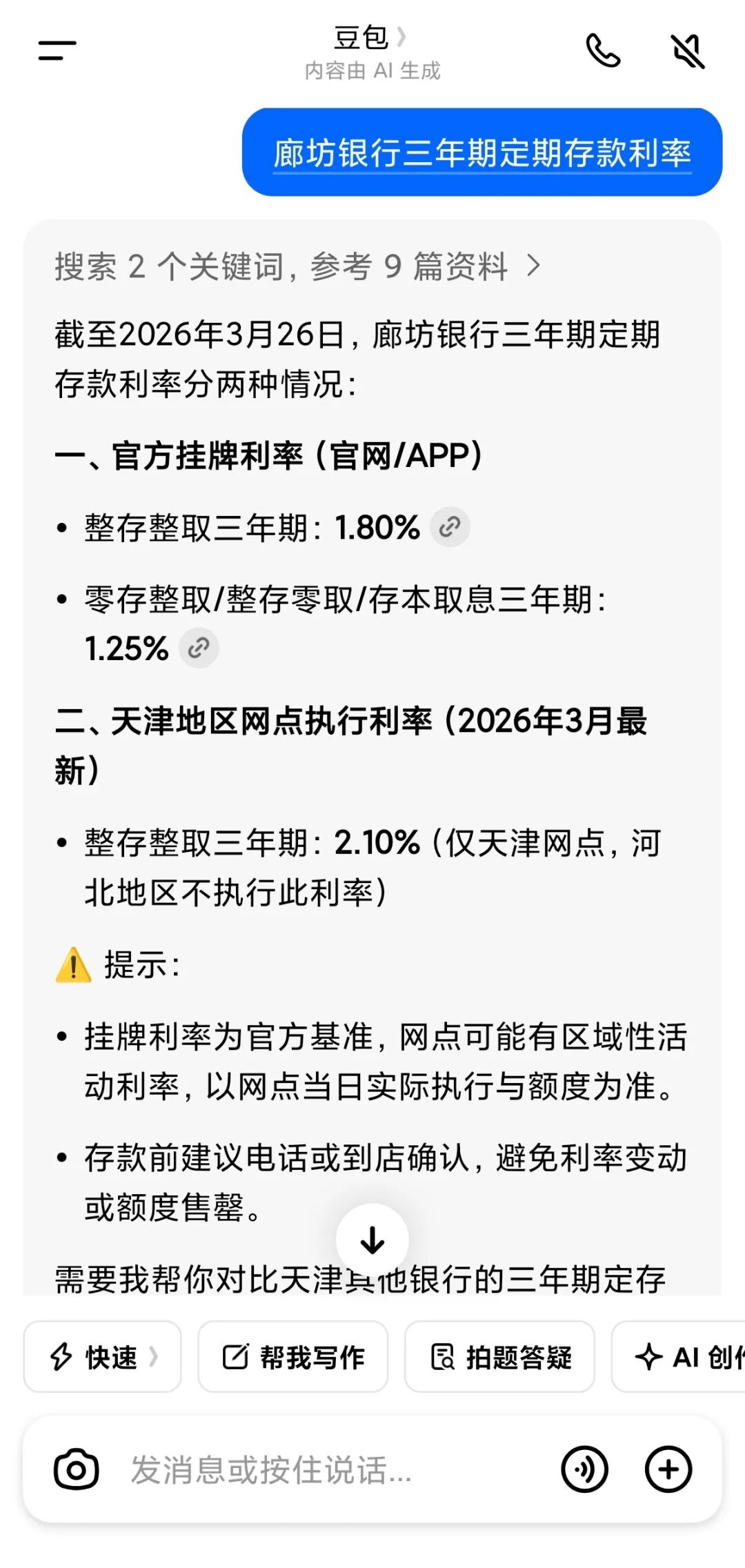

第一派是“利率不符派”,这一派选手找豆包问来错误利率,然后与银行人员当面对质。

金华银行员工小高告诉潘哥:“我有个客户问,有没有2.2%的存款,我说现在哪有那么高的,最高只有1.9%;他说豆包告诉他,城商行利率是2.2%-2.5%,股份制银行多少多少……”

另一边,银行人阿瑞也告诉潘哥:“豆包告诉一位老年客户,我们行有2.8%的存款,我说一直是三年1.55%,他说是不是我们系统没更新,但利率都是贴在大堂的,之前也没有过。”

第二派是“材料不对派”,这部分客户办理业务前,不去问银行需要的材料、流程,而是将豆包说的话奉为圭臬。

小雪告诉潘哥:“有客户来提高手机银行限额,说问了豆包柜台就能提,但我们柜台这边其实提不了,需要客户在手机银行提交申请,然后后台审批才可以。客户一听我们说不能提额,又当场问豆包怎么投诉我们,豆包说打12378,这个是银保监会的电话。”

小雪表示:“我们和客户解释了半天,客户当场在手机上提交了申请,后来他又等不及后台审批,在柜台花了手续费,把卡里的钱转走的。”

第三派是“种类不含派”,与前面两派的错误方向不同,这一派的业务银行根本没有,但也被豆包生生编了出来。

银行人小琴告诉潘哥:“有客户在我们行的信用卡逾期了,豆包告诉他银行可以修复征信记录,于是他找我们来修复征信记录。我们说没有这项业务,他就和我们大吵大闹。”

不仅如此,还有人听从了豆包建议,对银行人的工作产生了怀疑。

客户经理小明向潘哥表示:“客户做贷款需要银行流水,他问豆包能不能把流水给我,豆包居然说不行,说会泄露隐私什么的。后面我磨了好多天,他才把流水给我。”

02

豆包为何不靠谱?

聪明伶俐的豆包,如今在很多事情上,都能给人们以合理建议;为何涉及银行相关业务时,往往祭出一派胡言?

究其原因,在于豆包的AI基因,导致其拥有三个致命漏洞:

首先,是信息过时。常与AI对话的小伙伴应该知道,AI没有主观的时间流逝概念,不能直接感受时间的变化。

这也就意味着:当用户询问豆包相关问题时,它给出的所谓正确信息,可能是数月甚至多年之前的;这种用前朝的剑,斩本朝官的思维方式,对碳基生命来说简直不可思议。

其次,是张冠李戴。人类社会中的银行,各自拥有不同的名字;但豆包作为硅基生命,无法理解它们之间的区别。

因此,一些银行执行的利率信息,可能会被豆包记成其他银行;某些银行的特殊业务,也可能被豆包认为具有普适性,从而在现实生活中,引发鸡同鸭讲的困境。

第三,是模棱两可。豆包在处理信息过程中,除了信息过时、张冠李戴之外,还可能形成自己的思考。但这种想当然的思维模式,与严谨的银行业务,往往会水火不容。

比如,前文提到的银行利率不符,豆包根据各家城商行的信息,推导出了可能的利率区间,但对于具体的银行来说,这种信息完全错误。

面对豆包给出的建议,银行人往往苦不堪言,纷纷指责其妖言惑众;不过,一些客户描述问题时,语言过于简洁笼统,可能给豆包带来误导,引发其给出错误信息。

银行人面对被豆包蛊惑的客户,经常要使出更多的力气纠正;一些人干脆再把豆包请出山,用魔法打败魔法。

银行柜员小如表示:“给客户开完卡后,客户说豆包告诉她,借记卡要收年费的;我们说已经取消年费很多年了,怎么解释客户也不听;有个同事用自己的豆包,搜出来了没有年费的回答,客户这才偃旗息鼓。”

另一边,还有客户听信豆包的谗言,和银行工作人员玩起了欺诈游戏。

一位银行客户经理表示:“一位客户办理贷款,需要提供水电费缴费记录、其他银行的流水,这位客户原本不符合要求,结果他让豆包生成了假的账单,上面还显示着豆包的水印。”

03

银行不拒绝AI

可以看出,银行人与客户的交流过程中,豆包不仅经常给出错误情报,还可能帮助客户伪造材料。

同时在豆包之外,Deepseek、Kimi、文心等AI大模型,同样可能在银行业务方面,表露出自己不专业的一面,让盲目相信它们的客户,在银行陷入尴尬的局面。

如今,各种AI大模型,正在越发深入人们的生活,利用AI提升办公效率,甚至在手机上养龙虾,正逐渐成为流行风尚。

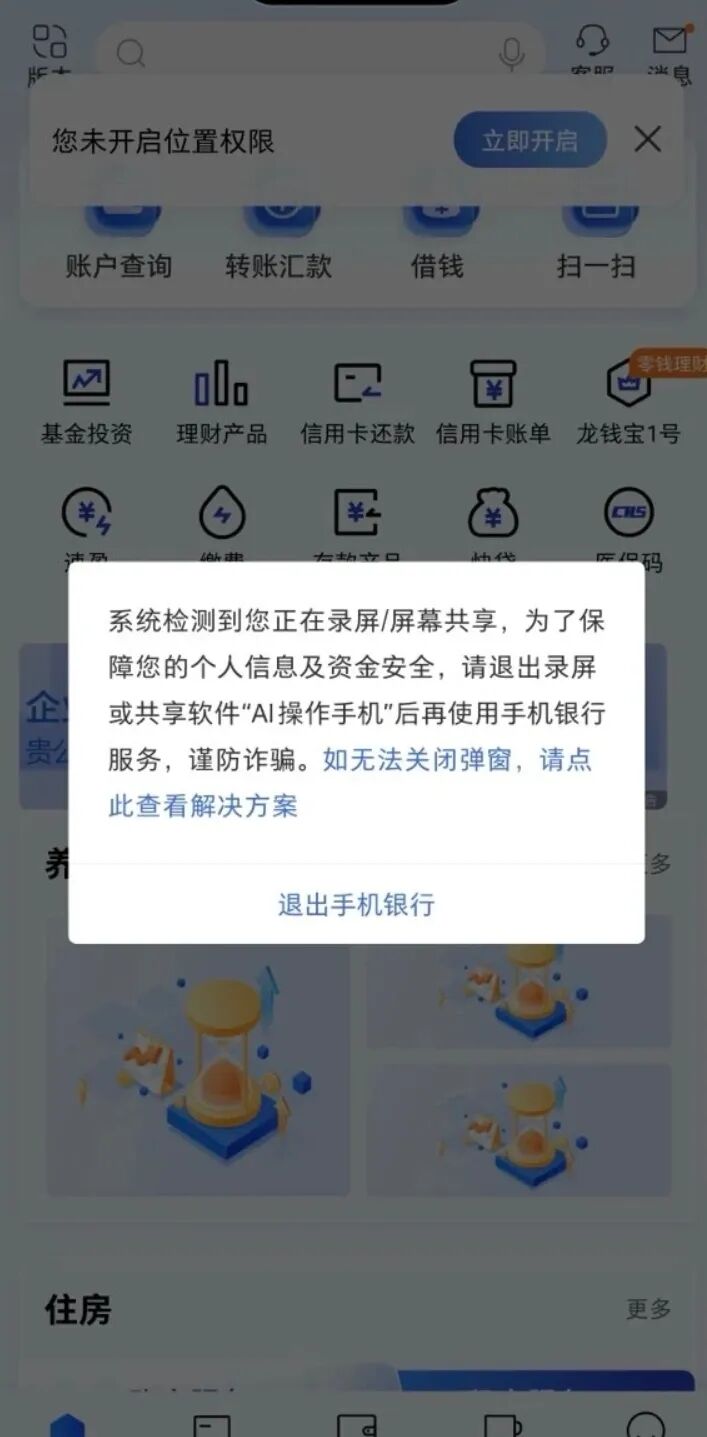

但是,与风格激进的科技公司不同,大多数银行在面对新事物时,往往采取更为保守的策略,这也给一部分激进客户,带来了不少麻烦。

比如,此前豆包曾推出定制版手机,在手机中植入了AI助手;之后,建行、农行等多家银行,利用自家App进行了弹窗提醒,要求用户关闭AI助手再使用。

虽然从业务办理、规则边界上来看,银行系统对各种AI敌意巨大,但从银行自身的发展来看,AI也能帮助其降本增效。

比如,工商银行最近透露:金融AI大模型-工银智涌,已覆盖全行8万名员工;同时,智贷通、工小审等AI工具,则将客户服务效率,提升了70%以上。

安永发布的《AI银行白皮书》显示:2024年中国金融行业AI投资规模为196.94亿元,其中,生成式AI平台及解决方案,投资规模达到9.14亿元,预计2027年将达到35亿元。

同时《白皮书》还显示:从银行内部管理角度来看,目前超过70%的大型国际银行,已将AI治理纳入全面风险管理框架;在生成式AI已规模部署的银行中,超过80%设立了跨部门AI治理委员会。

由此可见,拥抱AI技术的银行们,做出种种开放姿态的同时,也不忘对风险进行提前控制。毕竟,完全让AI自主控制金钱,恐怕没有谁能睡得安稳。

快刀财经

投稿、转载、内容合作,请添加微信ikuaidao