市值缩水超270亿,押宝张雪机车的东鹏饮料跌麻了 市值缩水260亿 市值缩水超200亿

导语:东鹏饮料押中了张雪机车,谁敢押宝东鹏饮料?

东鹏饮料刚刚上演了一场极度割裂的“戏码”。

多家媒体报道称,张雪机车在WSBK世界超级摩托车锦标赛葡萄牙站两连冠,直接打破杜卡迪、雅马哈、川崎等欧美国家对该组别长达数十年的垄断,张雪机车更是直接窜上热搜头条,刷爆全网。

而张雪机车的一夜登顶,也顺势带红了赞助商“东鹏特饮”,网友直呼“东鹏这波血赚”。

可就在全网狂欢的同时,东鹏饮料却在A+H两大资本市场直接“跌麻”:3月31日公司A股一字跌停,港股持续下挫,市值双双大幅缩水。

当天,东鹏饮料A股股价低开低走,一度跌逾9%,收盘更是跌停,收盘价报205.27元/股,下跌9.97%,总市值降至1159亿元。

港股表现同样“拉跨”,今年2月3日东鹏饮料(9980.HK)登陆港交所首日股价微涨1.53%,当日总市值约1412.35亿港元,但在连续两个交易日上涨后,就开始进入下行通道。截至3月31日收盘,东鹏饮料港股收盘201.8港元/股,盘中最低价已跌至200港元/股,总市值约1140亿港元,相比上市首日缩水272.35亿港元。

截至4月1日发稿,东鹏饮料A股小幅反弹2.5%,股价210.4元/股;H股股价回升至217.2港元/股。

财报数据显示,公司2025年实现营收208.75亿元,同比增长31.8%,归母净利润44.15亿元,同比增长32.72%,依旧维持高增长节奏;但拆解结构后,核心大单品增速放缓、第二曲线尚未完全接力、海外市场仍在投入期等问题逐渐浮出水面。

与此同时,现金流压力、高负债与高分红并存,以及股东减持等因素,也在持续影响市场预期。在流量端“赢麻了”的东鹏饮料,为何在资本市场却遭遇“跌麻了”?

01 东鹏“蹭”出了“全球级”流量奇迹

如果要评选2026年“运气最佳”的营销案例,东鹏特饮赞助张雪机车,大概率能排进前三。

事情的起点甚至带点“玩笑意味”。2025年11月,张雪机车公开寻找赞助商,网友集体在社交平台“点名”东鹏特饮,没想到企业真的下场接了这一单。网传赞助费用不过5万元,但结果却是——直接撞上历史级事件。

2026年3月28日、29日,张雪机车在WSBK葡萄牙站SSP组别连夺两冠,中国摩托品牌首次打破欧美日长期垄断。更重要的是,镜头里反复出现的,不只是赛车,还有东鹏特饮的Logo。

一场比赛,把品牌送进了150多个国家和地区的观众视野。

按业内测算,这波曝光价值超过5000万元,直接放大了1000倍。更“离谱”的还在后面:相关话题在短视频平台播放量破亿,直播间涌入数千人围观,限定周边迅速售罄,甚至有网友自发设计联名包装。

评论区更是集体“上头”——“这5万花出了5000万效果”“本来想蹭热度,结果成主角”“东鹏这波直接站上牌桌”。

对于一家以“累了困了喝东鹏特饮”为核心心智的功能饮料公司来说,这种天然契合“速度、刺激、极限”的赛事,本就是理想载体。只是过去,这种级别的国际赛事,几乎被红牛等国际品牌牢牢把控。

而这一次,东鹏用一种近乎“捡漏”的方式,闯了进去。

在张雪机车这笔“5万换5000万”的意外爆款之外,东鹏饮料其实早就把体育营销当成一条长期主线在打。

过去几年,这家公司几乎把“年轻人在哪儿运动,就把品牌放到哪儿”这件事做成了体系化工程。

赛车场景里,东鹏特饮已经冠名国际汽联F4中国锦标赛,把品牌直接嵌进速度与肾上腺素的核心叙事;篮球赛道上,则由“东鹏补水啦”接力推进——从CBA职业联赛,到NYBO、CHBL等青少年赛事,再到大众化的城市篮球赛事,东鹏几乎完成了一条从青训到职业的全链路覆盖。

这套打法的关键在于“占位”:一边是能量饮料对应高强度对抗场景,一边是电解质水切入运动补给需求,本质是在不同消费时刻反复强化“运动=东鹏”的条件反射。

相比之下,羽毛球、马拉松、网球等赛事的持续投放,更像是补齐场景拼图——让品牌始终处在运动人群的视野里,用密集、长期、相对克制的投入,把体育IP当成渠道在经营。

也正因如此,张雪机车这次“意外走红”,才显得格外有意思——它不是孤立事件,而是砸在一整套体育营销体系上的“流量杠杆”。

当一个品牌已经在各类运动场景完成基础铺设,偶然踩中一次全球级事件,放大的就不只是曝光量,而是整个品牌认知的跃迁速度。这才是东鹏这5万元最值钱的地方

东鹏饮料“运气爆棚”的还在于,这一次踩中了“全球化节点”。

从战略层面看,东鹏的动作也并非偶然。公司早在推进港股IPO时,就明确将募集资金的一部分用于海外市场拓展,并在东南亚等区域布局子公司。2025年,公司产品已经进入32个国家和地区,在印尼、越南等市场逐步建立本地化运营体系,同时还与印尼三林集团达成合作。

只是此前,这些动作更多停留在“铺渠道”的阶段,品牌力仍然偏弱。

张雪机车这场胜利,某种程度上帮东鹏补上了“品牌认知”这一课。对比同样走“低价+高性价比+渠道渗透”路径的企业,这种借助国际赛事放大声量的打法,几乎是复制了一条成熟路径。

问题在于,这种流量,能不能转化为长期销量?

02 流量爆了,股价却崩了

就在“东鹏赢麻了”的话题刷屏时,资本市场却给出了完全不同的反馈。

3月31日财报发布当天,东鹏饮料A股直接跌停,股价报205.27元,总市值跌至1159亿元;港股同样承压,市值从上市初期的约1400亿港元规模一路回落至约1140亿港元,短短两个月蒸发超过270亿港元。

图源:同花顺

这背后难道是市场对东鹏饮料的增长逻辑重新定价了吗?

2025年,东鹏饮料2025年全年实现营业收入208.75亿元,同比增长31.80%;其中东鹏特饮实现营收155.99亿元,占总收入的绝对主导地位。但问题在于,这台“发动机”开始降速——第四季度增速仅为8.5%,而此前同期仍接近20%。

对于一家长期依赖单一爆品的公司来说,这个信号非常关键,它直接牵动了资本市场东鹏饮料对最担心的那根神经:这是就是大单品东鹏特饮出现降速的迹象?

从行业角度看,这并不意外。国内功能饮料市场已经进入成熟阶段,东鹏的市场份额持续提升,但是会更接近市场“天花板”,当份额提升空间收窄,增速自然会回落。

于是,公司开始押注“第二曲线”。

电解质饮料“补水啦”在2025年表现亮眼,收入达到32.74亿元,同比增长接近120%,占比提升至15.7%。此外,果之茶、东鹏大咖等产品也在快速增长。

但问题同样明显:体量太小。

“补水啦”的规模,只有东鹏特饮的五分之一,短期内难以填补核心产品放缓带来的缺口。东鹏饮料最不愿看到的就是出现“青黄不接”的阶段——旧引擎减速,新引擎还没完全接力。

更现实的挑战来自成本端。

为了推新品,东鹏饮料2025年销售费用达到34.05亿元,同比增长27%;其中渠道推广费12.26亿元,涨幅高达57.55%,公司成是增加冰柜投入导致这部分费用大增。

这几年东鹏饮料的渠道推广力度确实很大,已经覆盖到很多小城市,笔者在河北的一个小县城看到,当地小型烟酒店也摆上了“东鹏特饮”等产品,而据店铺老板说,前几年并没有选择这家饮料,最近两年好卖了一些,不过“红牛”依然是这家老板的比选项。

除了渠道费大涨,东鹏饮料的职工薪酬支出达到13.72亿元,涨幅为23.04%,主要是在全国化战略下为扩大销售规模,增加销售人员人数所致。

海外市场则是另一重“远水”。

虽然东鹏已经将产品卖到32个国家和地区,但根据区域划分销售占比,2025年海外及其他渠道收入仅7.4亿元,在所有区域销售中占比3.55%。

其他:主要包括线上、海外及餐饮渠道等

03 高分红、高负债与减持:现金流的另一面

从账面看,东鹏饮料依然是一家“赚钱能力很强”的公司——2025年净利率超过21%,经营性现金流净额达到61.74亿元。

但东鹏饮料的债务压力也不容忽视。

截至2025年末,公司货币资金56.8亿元,但短期负债达到66.3亿元,应付票据、应付账款等流动性压力同样不小;资产负债率为64.73%。更值得注意的是,现金及现金等价物余额降至27.41亿元,为近三年最低。

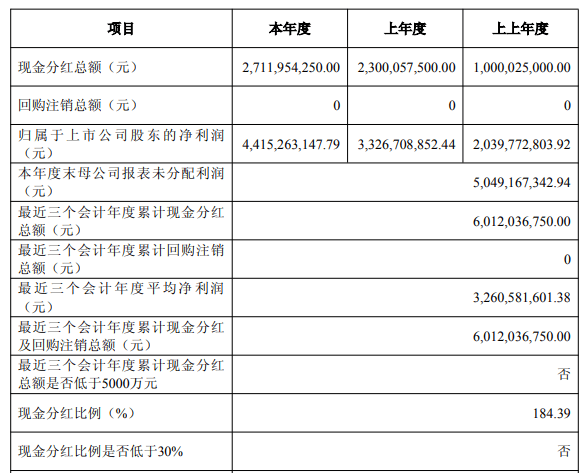

与此同时,东鹏依旧维持高比例分红。根据公司2025年度利润分配预案,其现金分红约27.12亿元,归母净利润约44.15,分红比例高达61.42%;若按近三年计算,其累计现金分红约60.12亿元,最近三个会计年度平均净利润约32.61亿元,东鹏饮料据此给出的现金分红比例高达184.39%。

图源:公司财报

分红比例高、节奏稳定,本是“现金奶牛”的典型特征,但在负债上升背景下,也会引发市场对再投资能力的担忧。

更微妙的是股东层面的动作,自限售股解禁以来,多名股东持续减持。

据《长江商报》报道,自2022年限售期解禁以来,东鹏特饮多名股东密集减持。

其中,曾持股9%的第二大股东君正创投已经完成四轮减持,合计套现41.51亿元;2023年,东鹏远道、东鹏致远、东鹏致诚通过二级市场减持,合计套现10.67亿元,其中的东鹏远道、东鹏致远、东鹏致诚系东鹏饮料的员工持股平台,林木勤的出资比例分别为33.83%、1.32%、4.31%。

2025年2月,东鹏饮料披露,烟台市鲲鹏投资发展合伙企业(有限合伙)(简称“鲲鹏投资”)计划减持合计不超过716.89万股。而鲲鹏投资的主要股东林煜鹏正是林木勤之子,他们父子二人在鲲鹏投资的持股比例合计约63%。

到了2025年5月,东鹏饮料又发布公告称,鲲鹏投资提前终止减持计划,但已经减持716.78万股,减持总金额约19.08亿元,减持比例约1.38%。

此外,如上文所言,东鹏饮料A股上市以来保持高分红的习惯,但公司持股比例最高的仍是林木勤家族,分红的大头自然也是流向其家族“钱包”。

再叠加股价变化,财富波动同样剧烈。2025年,东鹏饮料A股股价一度冲至336元高点,如今已缩水约39%。实控人林木勤的财富也对应下降。

2026年3月5日,胡润研究院发布《2026胡润全球富豪榜》,林木勤、林煜鹏父子以770亿排名第299位;而在2025年10月28日,胡润百富发布的《2025年胡润百富榜》上,林木勤、林煜鹏父子当时的财富值是910亿元,短短4个多月,财富值缩水140亿元。

这也是资本市场最现实的一面——它不会奖励“过去的增长”,只会交易“未来的预期”。

在张雪机车的赛道上,东鹏用5万元赢下了一场漂亮的“超车”;但在资本市场这条更长的赛道上,比赛才刚刚进入弯道。