去年收入129亿元,霸王茶姬创始人:低估了外卖大战的影响 霸王茶姬净利润 霸王茶姬年销百亿背后的三个原因

3月31日,霸王茶姬发布了2025年全年及第四季度财务报告。2025年第四季度,霸王茶姬收入为29.74亿元,同比下降10.80%;净利润为2853.8万元,同比下降95.33%,在美国非公认会计准则下,经调整净利润为1.00亿元,而上一年同期是6.44亿元。2025年全年,霸王茶姬收入为129.07亿元,同比增长4.04%,净利润为11.71亿元,同比下降53.45%,在美国非公认会计准则下,经调整净利润为19.10亿元,上一年同期是25.15亿元。

霸王茶姬是创立于云南的中国风茶饮品牌,首家门店于2017年11月在昆明开业,产品以原叶鲜奶茶为主,覆盖纯茶、鲜果茶及周边相关衍生产品,价格定位在16-25元之间,主要通过加盟模式开拓市场。2025年4月17日,霸王茶姬正式在纳斯达克挂牌。

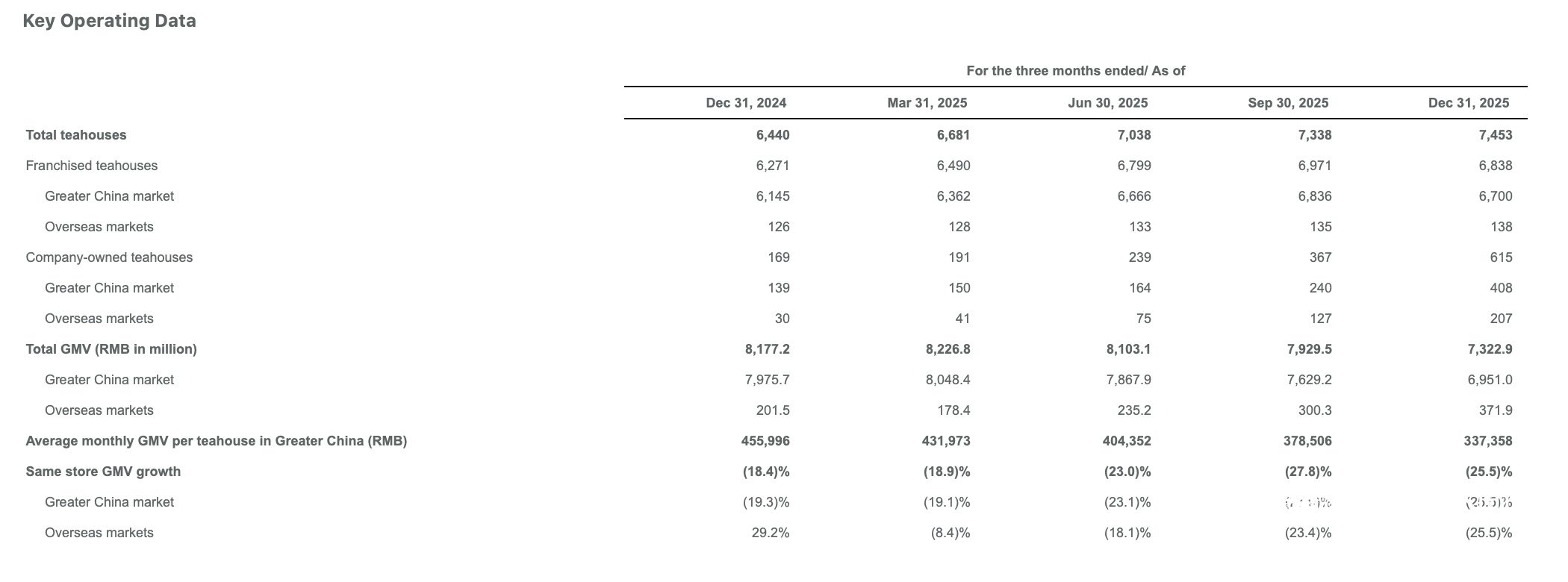

相比起2024年,霸王茶姬2025年开店速度明显放缓,并且单店的GMV和同店销售额均出现下滑。

2025年,霸王茶姬净增加门店1013家,门店总数增至7453家,而2024年其净增加门店2929家。2025年Q1-Q4,霸王茶姬在国内的门店月均GMV分别为43.20万元、40.44万元、37.85万元、33.74万元,环比和同比均出现下滑,其中2025年Q4,其国内门店的月均GMV同比下降了26.01%。

在同店销售额方面,2025年各季度霸王茶姬均录得负增长,其中,2025年第四季度,霸王茶姬国内门店同店销售额下降25.5%,海外门店也下降25.5%。

在随后举办的业绩会议上,霸王茶姬创始人张俊杰表示,2025年第四季度同店销售额同比下滑25.5%,是公司2025年遇到的最大挑战。

张俊杰坦言,2025年,霸王茶姬逐渐意识到过去攻城略地时期形成的组织惯性,不足以支撑新阶段的精细化管理和深度运营的新要求,因此从2025年下半年开始,霸王茶姬进行了一系列内部调整,包括组织架构优化,商业模式的更新,战略性放缓了新品推出节奏,这客观上影响了收入。霸王茶姬在组织调整时低估了复杂性和时效性,因此2025年基本耽误了半年的时间。再加上,2025年的市场“内卷”超出了其预期,霸王茶姬也低估外卖平台价格大战对线下的冲击,霸王茶姬很多短期的应对策略是不够完善的。虽然霸王茶姬选择不盲目参与低价竞争,但是仍然可以采取诸多举措应对,但是基于组织的调整,错过了很多时机。

不过,张俊杰指出,“好的一面则是霸王茶姬依然守住了高价值的价格锚。”“(公司)在短期业绩压力下并没有去做短期动作,而是依然牢牢守住长期主义的底线。”据其透露,2026年,霸王茶姬国内门店的同店销售已经呈现环比改善的趋势,这使得其对公司今年上半年企稳、下半年修复的全年节奏充满信心。

张俊杰表示,2026年,霸王茶姬不会单纯地追求高速的增长,而是回归到高质量的经营周期,把同店销售的恢复作为公司的第一发展要务。在门店运营方面,会聚焦存量、放缓增量,在拓店上,会适当放缓节奏,把精力优先投入到现有门店的健康运营,对于表现欠佳的门店,也会持续进行调优和升级。其预计公司2026年的收入和净利润将与2025年基本持平。同时,他强调,在市场份额和利润两者产生冲突时,霸王茶姬会坚定不移地保障市场份额和门店的健康运营指标。

南都·湾财社记者 詹丹晴