“美的集团”值得拥有 美的集团有发展前途吗 美的集团值得买吗

美的和海尔去年都交出了一份优秀的成绩单,两家公司都是国内家电企业成功出海的典范,只是选择的路线不同,海尔是品牌出海,美的是产品出海。

萝卜白菜,各有所爱,看好两家模式的都有很多人,没有好坏之分。

两家今年的股价表现也都差不多,都跌了几块钱。

不过市场给美的集团的估值显然要高一些,从集团层面来说,美的有个优点是所有优质资产都打包到一个上市主体,海尔喜欢分开上。

另外美的的股东回报更大放一些,尤其是去年,2025年美的集团年度分红是每10股38元,中期分红是每10股5元,全年分红总共是324亿。

然后2025年还回购了116亿元,也就是一共回报股东440亿。

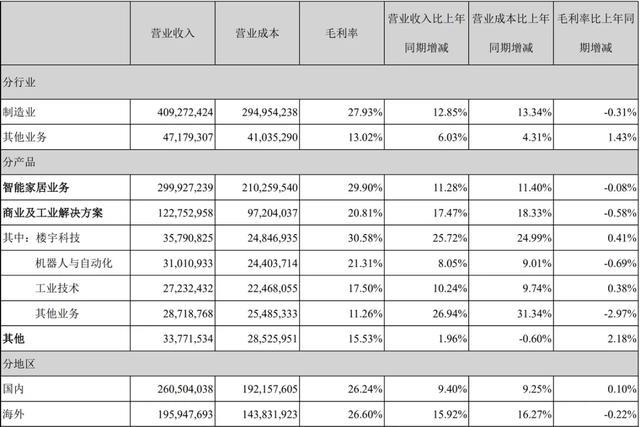

去年美的集团营收4565亿,同比增长12.11%,归母净利润440亿,同比增长14%。

也就是去年赚的钱,一分不剩的全部给股东了,这是十分罕见的。

要知道美的集团可是一家民营制造业,如此靠谱的公司,理论上只有价格合不合适的问题,没有关不关注的问题。

其实去年的家电行业表现并不好,2025年中国家用电器出口规模962亿美元,同比下降3.9%,国内家电(不含 3C)零售市场规模8931亿,同比下滑4.3%。

而且今年估计依然不会好,2026年的规模预计为8332亿,同比下滑6.7%。

这就是消费低迷的无奈,即便是有国补,也拉不动。

但是即便是在宏观市场不好的情况下,美的集团还做到了正增长。

去年的智能家居业务近三千亿,同比增长11%,毛利率几乎保持没变,意味着抢占了很多竞争对手的市场。

反正在美的集团的年报里面,重复度最高的词之一,就是“第一”。

上面这个截图,还只是其中一部分,还有好多个第一。

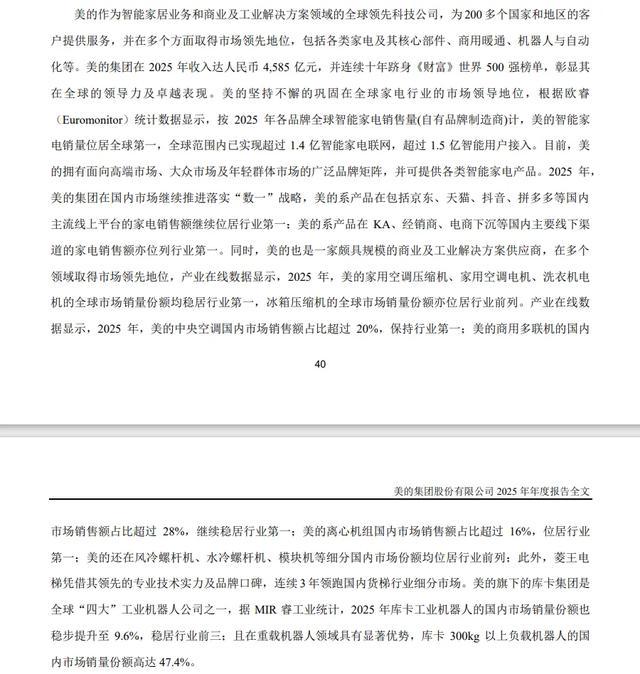

更重要的是除了家电之外,美的集团的B端业务也非常成功,比如空调压缩机、家用空调电机、洗衣机电机的销量稳居全球第一。

库卡机器人就不用说了,全球四大之一,尤其是高负载(300kg以上)机器人,差不多拿下了国内一半的市场份额。

第二增长曲线完全成型,虽然现在C端业务还是主要业绩来源,但是去年B端业务营收也高达1228亿,而且同比大增17.5%。

同时手握B端和C端,同时都还很成功的企业,真不多见。

重点是这种协同效应,会形成正向螺旋,大幅度提高企业的生命力,也就是百年企业的概率高很多。

就像致股东信结尾说的:“我们还有那么长的路要走,是啊,但是你看,我们已经走了这么远了。”

美的确实已经走了很远,也确实还有很远的路要走,这就是成长的样子,青春活力的样子。

去年美的年报里面,另外一个很重要的关键词是“AI”,关于人工智能如何落地的问题,一直是行业的通病,大量企业都找不到赚钱的应用场景。

美的集团显然找到了适合他的AI,用方洪波的话来说:

“美的已建立起一支超过400人的自研AI团队,将重点围绕智慧家居、智能制造、智慧办公、行业赋能四大核心场景,打造家庭大脑、工厂大脑,进而重塑产业生态。目前,美的已拥有超1.3万个AI智能体,跑在研发、制造、供应链、营销各个环节上。”

智能家居从前几年开始,就一直是社会讨论的热点,所有家电家居企业,也都在讲智能化的故事,但是到今天为止,依然没有哪家公司敢说已经成功找到了入口。

我觉得美的集团在不久的将来,很可能就敢说这个话了。

不止是C端AI,从年报关于AI的布局来看,生产端几乎已经完成了AI的布局和应用,可以说美的集团已经是全球为数不多真正实现人工智能落地应用的公司,也已经实实在在带来了收益,去年依靠AI就带来了7个亿的降本增效。

按照公司的计划,未来3年要投入600亿来研发AI相关技术,在研发投入上面,美的一直都非常大方。

美的集团每年的研发费用都在增长,去年已经高达178亿。

而且这么高的研发投入,也没影响分红,说明公司是真有钱,而且现金流必然非常好。

去年经营现金流534亿,账上还有八百多亿的货币资金,确实可以支撑把利润全部给分了。

这样一家既有成长性,公司地位如此之高,还能有这么强的分红能力,这么高的分红意愿的公司,在所有上市公司里面,是真不多见。

制造业公司的核心竞争力就一点,在充分竞争的市场里面,能否赚到真钱?

只要满足这一个条件,就都是好公司,都值得重点关注。

如今的美的集团,早已经不是大家习以为常的单纯家电公司,而是一家拥抱未来科技,即将借势前沿技术的智能制造企业。

大部分制造企业都在赚辛苦钱,很多甚至只有几个百分点的毛利率,美的还能保持26%左右的毛利率,10%左右的净利率,没有任何理由说他不优秀。

而且这种优秀还有很强的可持续性,我们投资无非就是不断地寻找确定性高和胜率高的公司,美的集团无疑就是理想的标的之一。

我对优秀公司的看法和平时的交易操作计划,放在专栏里面,公司的估值请参考下面这个《A+H股核心资产研究汇总》表。

所有分析过的公司都会在上面这个表里更新数据。

上一篇:香港市场销售翻倍 中海地产稳健蓄力新增长 香港地产最新成交 香港楼市新盘销售火爆

下一篇:没有了