对赌一结束,利润就失踪:莎普爱思三次高溢价收购,难掩主业空心化 对赌完成获得的股权只能卖一半 莎普爱思业绩对赌风险

本报(chinatimes.net.cn)记者赵文娟 于娜 北京报道

曾经依靠滴眼液家喻户晓的莎普爱思,早已走上一条靠“收购医院”维持故事的资本路径。2026年3月中旬,公司再度抛出重磅公告:拟以5.28亿元现金收购控股股东及一致行动人控制的上海勤礼实业有限公司100%股权,间接持有其核心资产“上海天伦医院”,溢价超过24倍。

这已是莎普爱思第三次高溢价收购实控人旗下医院资产。前两次收购的泰州妇女儿童医院、青岛视康眼科医院,均在业绩对赌期结束后迅速“变脸”,商誉接连爆雷,直接导致公司2024、2025年连续两年亏损扩大。

旧商誉包袱未卸、业绩持续承压、账面资金严重不足,莎普爱思却依然选择高估值、高对赌、高压力的关联收购。上交所火速问询,市场疑虑重重:这究竟是“药+医”转型的关键一步,还是一场围绕实控人资产的连环资本运作?

商誉“埋雷”:对赌一结束,业绩就滑坡

莎普爱思的转型焦虑,始于核心滴眼液业务增长见顶。2020年,实控人林氏兄弟入主后,公司迅速转向“医药+医疗”双轮驱动,但两次高溢价关联收购,均留下一地鸡毛。

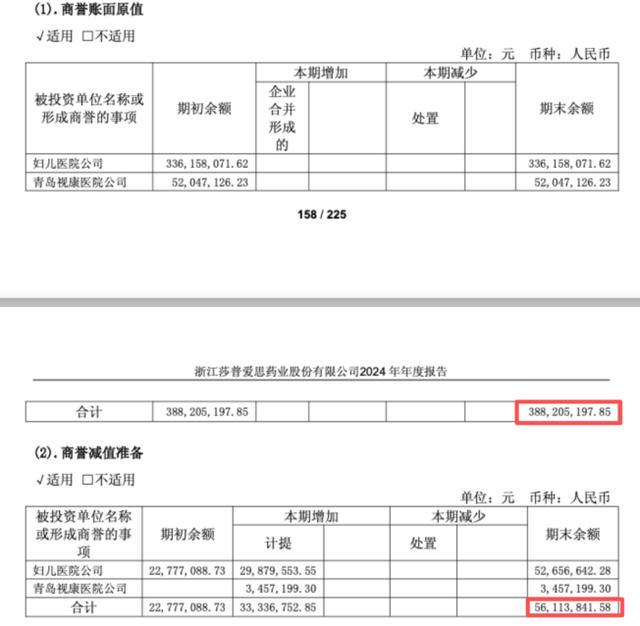

2020年,公司以5.02亿元收购泰州妇女儿童医院,溢价近三倍,形成商誉3.36亿元。交易设置三年业绩对赌:2020—2022年扣非净利润累计不低于1.1亿元。对赌期内,标的完成累计1.03亿元,完成率93.84%,看似“合格”。然而,对赌期刚结束,业绩便断崖式下滑:2023年净利润降至2696.46万元,2024年进一步缩水至819.4万元,较承诺期峰值下滑约80%。随之而来的是莎普爱思累计计提5265.66万元商誉减值,直接导致公司2024年归母净利润亏损1.23亿元。

2023年,公司以0.67亿元收购林氏兄弟堂哥关联的青岛视康眼科医院,溢价299.51%,形成商誉0.52亿元。对赌期2022—2024年累计净利润1350万元,实际完成1303.2万元,完成率96.53%,再次“勉强达标”。对赌最后一年(2024年),其净利润直接跳水至358.42万元,触发345.72万元商誉减值。

两次并购走出了高度相似的曲线:对赌期内业绩稳定达标→ 对赌结束增速骤降 → 商誉减值 → 吞噬上市公司利润。截至2024年末,公司账面仍压着超3.32亿元商誉;2024年亏损超1.2亿元,2025年预告继续亏损2.13亿—3.19亿元,商誉减值是核心拖累。

两场收购,林氏兄弟及其关联方通过高溢价套现5.69亿元,而莎普爱思则背上了3.32亿元商誉包袱,陷入“收购—对赌—减值—亏损”的恶性循环。更讽刺的是,两次对赌未达标,承诺方仅支付了947.53万元和46.8万元补偿,相较于上市公司计提的5600多万元商誉减值,不过是九牛一毛。

“连续两次遭遇相同模式,绝非巧合,而是有其必然性。”知名财税审专家刘志耕对《华夏时报》记者分析,“这暴露了其资本运作的深层问题:1、关联交易风险集中:两次收购均指向实控人林氏兄弟的关联资产,高溢价(均超270%)本身即暗示估值可能脱离基本面,存在利益输送嫌疑。2、风险防控体系失效:公司未能从前次收购(泰州医院、青岛视康)的失败中吸取教训,此次对天伦医院的收购仍沿用高增长、高对赌模式,且未见更审慎的尽调或更完善的风控措施。3、战略执行的盲目性:为快速推进‘药+医’战略,可能牺牲了对交易质量的把控,对关联方的激进承诺缺乏独立判断,导致风险不断累积。”

第三次“放大版”:更高的溢价,更悬的资金

2026年,莎普爱思推出第三笔关联收购:作价5.28亿元收购上海勤礼实业100%股权,核心资产为上海天伦医院。从交易结构看,这几乎是前两次模式的放大版。

公告显示,标的公司净资产仅2097.01万元,评估增值5.07亿元,增值率高达2417.87%。支撑高估值的是2025年净利润2713.96万元,较此前大幅增长。但在民营医院普遍增速放缓、竞争加剧的环境下,一家核定床位仅95张的综合医院,如何实现远超同行的盈利增速?其可持续性并未得到合理解释。

新一轮三年对赌同样激进:2026—2028年净利润分别不低于3240万元、3730万元、4265万元,累计不低于1.12亿元,以2025年为基期的三年复合增长率达16.3%。在医保控费、行业竞争加剧的背景下,这一目标实现的难度不言而喻。

更大的压力来自资金面。本次收购对价5.28亿元,分五期支付,前两期合计约3.7亿元。而截至2025年三季度末,公司账面货币资金仅1.01亿元,交易性金融资产1.22亿元,合计可动用资金约2.23亿元——远低于收购对价。公司表示将通过自有资金加银行贷款解决,但融资成本、偿债压力将进一步恶化本已脆弱的财务状况。

“更关键的是,前两次收购已证明实控人资产质量不佳,却仍以高溢价注入,形成‘套现—商誉减值—再收购’的循环,中小投资者成了接盘链条的最后一环。”知名财经作家、眺远影响力研究院院长高承远对本报记者表示。

公告当晚,上交所即下发问询函,直指四大核心问题:估值合理性与公允性、业绩承诺可实现性、资金来源及支付能力、标的资产权属及经营资质。中证投服中心也同步发函,质疑交易的公允性。交易能否顺利推进,仍存变数。

主业萎缩:核心产品卖不动了

三次高溢价关联收购,表面是“药+医”转型的战略布局,实则暴露了公司增长乏力、主业不振的深层困境。

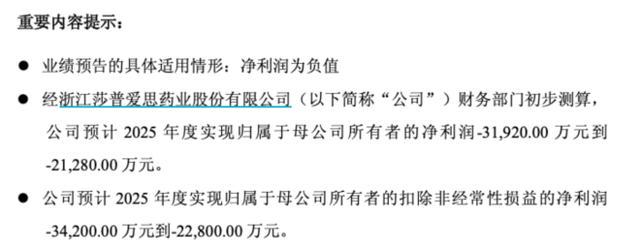

2025年业绩预告显示,公司预计全年归母净利润亏损2.13亿至3.19亿元,扣非后亏损2.28亿至3.42亿元,已是连续第二年扣非亏损。

(截图来自2025年业绩预亏公告)

曾经凭借“白内障神药”红极一时的莎普爱思,如今主业持续萎缩,核心产品苄达赖氨酸滴眼液销量波动较大,2024年该滴眼液销量同比下滑33.84%,直接影响核心营收规模。2024年财报显示,公司营收4.84亿元,同比下降24.96%;归母净利润亏损1.23亿元,同比骤降585.85%。其中,核心产品滴眼液销售收入仅1.88亿元,同比下降32.24%,毛利率降至69.77%。2025年前三季度营收3.51亿元,同比继续下滑2.44%。主业营收的持续承压,成为公司推进“药+医”转型的直接动因。

市场环境同样严峻。数据显示,滴眼剂在我国白内障用药市场的份额已从2020年的56.67%下降至2024年的31.81%,四年缩水近一半。2024年白内障滴眼液市场规模仅5.37亿元,同比下降1.01%,2020—2024年复合增长率为-5.98%。即便公司滴眼液产品仍占据该细分市场31.39%的份额,也难以抵挡整体市场萎缩的趋势。

与此同时,另一核心产品头孢克肟也遭遇滑铁卢,2024年收入仅7505.76万元,同比暴跌49.77%。两大支柱同时熄火,公司营收结构已然松动。

主业竞争力的提升缺乏研发支撑。2024年研发投入5757.75万元,占营收11.89%;但2025年前三季度研发投入骤降至1486.20万元,占比仅4.24%。尽管公司布局了硫酸阿托品滴眼液等新药项目,但尚未有产品规模化落地,无法弥补传统产品的下滑缺口。

主业萎缩与商誉减值双重夹击下,公司财务状况持续恶化。2019年,公司资产负债率仅6.31%,无长短期借款;而到2025年三季度末,资产负债率已升至24.08%。泰州医院二期建设项目已延期至2026年9月30日,大股东陈德康、上海景兴近期相继抛出减持计划。

种种信号表明,公司在资本运作与业务经营之间,尚未找到平衡点。同一个剧本,已经上演了两次悲剧。第三次大幕拉开,结局会有所不同吗?针对以上问题,《华夏时报》记者试图联系莎普爱思进行采访,但截至发稿未获回复。

责任编辑:姜雨晴 主编:陈岩鹏