上市就变脸?霸王茶姬,爆了个小雷 霸王茶姬上市翻了多少倍 霸王茶姬上市前跟上市后差距

这是情场得意,职场失意吗?

霸王茶姬老板张俊杰,前脚刚迎娶 最美“光二代”, 天合光能的千金高海纯,抱得美人归。

后脚,霸王茶姬的业绩…这是咋了!

没错,霸王茶姬发布了2025年,也是其美股上市以来的首份年报。

但,委实有点没法看。

不信你看:

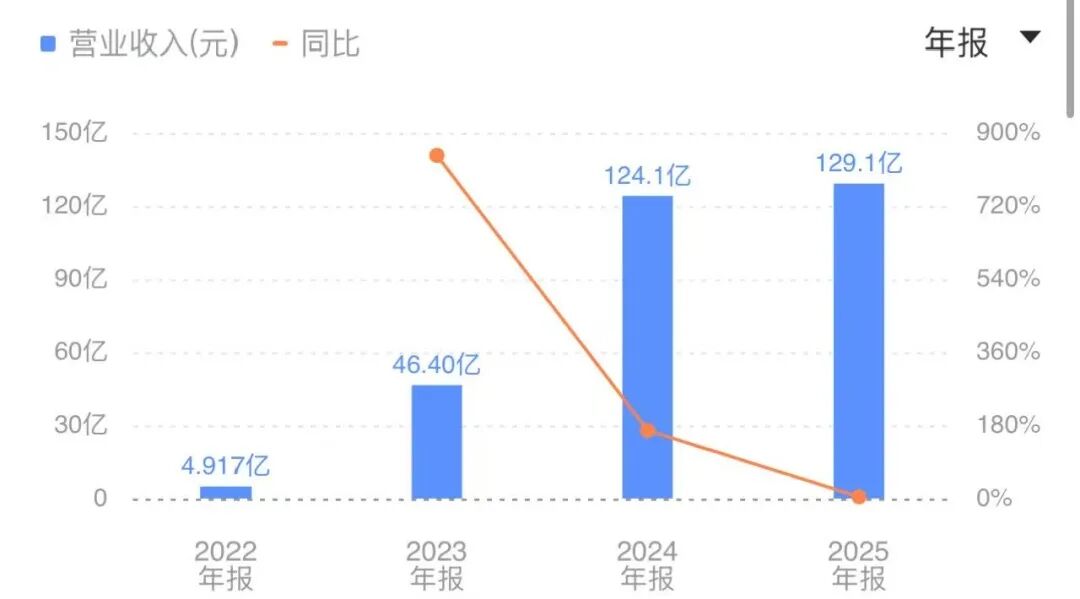

2025年,霸王茶姬 实现净收入129.1亿 , 同比增长4.05%,算是告别高增长。

这也没啥。

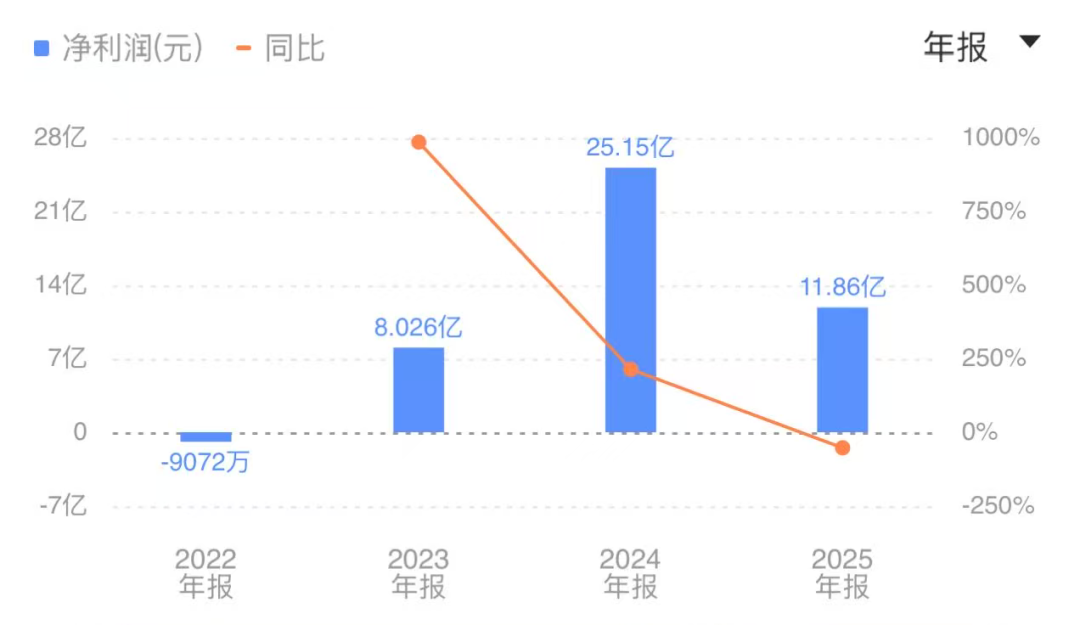

但归母净利润,同比暴跌53.45% , 创下这几年最大跌幅。

第四季度的数据更是吓人!

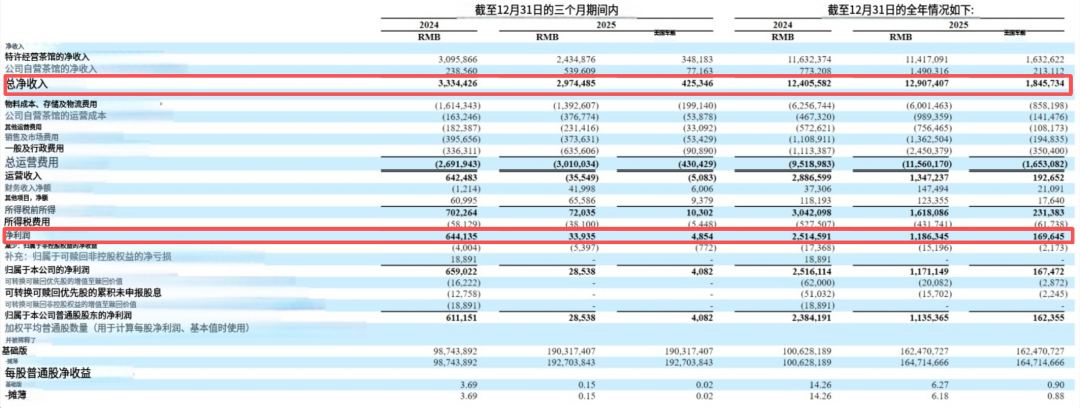

净收入29.745亿元 , 同比下降10.8% ,直接进入负增长;

营业利润更是由盈转亏,直接从上年同期的盈利6.4亿元,变成了亏损 3550万元。

最终,四季度归母净利润2853.8万元 , 同比暴跌95.3%。

业绩变脸,霸王茶姬股价也是“上市即巅峰”。

看,从最高峰超40美元,跌到最新只剩9美元多一点,直接暴跌了78%。

老板张俊杰,身家因此大幅缩水, 不到一年时间,其个人账面 财富蒸发了超过 77 亿人民币。

不过,2025年11月,霸王茶姬母公司突击分红,抛出12.5亿元现金分红,张俊杰独得6.7亿元,这笔钱相当于2023年全年净利润的七成。

还是开心的。

而比霸王茶姬股民更惨的,是霸王茶姬加盟商。

事关,霸王茶姬同店GMV的增速,已经连续8个季度都在下滑;

最近5个季度,全部都是负增长。

2025年第四季度 ,霸王茶姬 大中华区单店月均GMV33.7万元,同比又继续下滑25.5%。

没错,很多加盟商发现,原本爆单大排长龙,生意忽然间就差了。

和蜜雪冰城一样,霸王茶姬在国内大部分的门店,采取的都是特许经营模式。

这种模式下,霸王茶姬不用自己开店,更像是一个卖茶饮原材料的供货商。

GMV下滑,对于霸王茶姬来说不过是少买一点货,但对加盟商来说,就比较惨了。

据晚点LatePost,有加盟商亏了400万之后,无奈选择关店离场。

令人哭笑不得的是,退出生意几个月后,霸王茶姬的品牌拓展仍然发消息问他,“是不是方便见面聊续约?”。

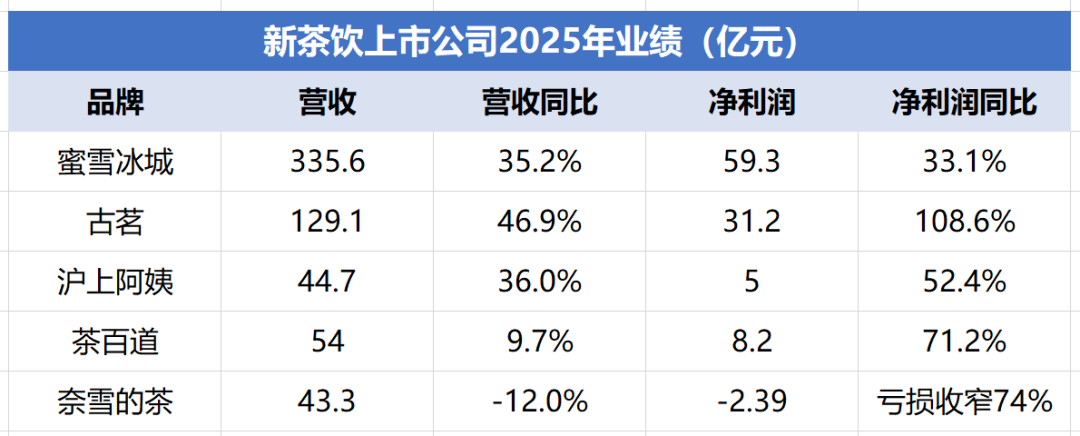

看了一眼其他同行,除了奈雪的茶一如既往地惨,其他似乎都还行啊~

图源自新浪财经

所以问题来了,霸王茶姬,怎么大家忽然就都不爱了呢?!

首先,得怪外卖大战。

2025年,外卖大战三国杀,茶饮赛道成了外卖补贴战战况最激烈的一个赛道。

大家领补贴领到手软,几毛钱的奶茶喝到心慌,连不咋喝奶茶的猫姐,都本着羊毛不薅白不薅的心态喝了好几杯。

但在疯狂外卖大战面前,霸王茶姬选择不跟。

张俊杰曾态度强硬地表示,霸王茶姬绝不盲目跟风外卖平台的补贴战。

在他当时的逻辑里 , 通过短期降价换取订单量 , 无异于饮鸩止渴 , 严重违背了品牌 “ 高质量发展 ” 的初衷 。

结果当然不用猜。

对于消费者来说,十几、二十块钱一杯的霸王茶姬,和几块、几毛钱一杯的其他茶饮,根本不是一道选择题。

张俊杰在业绩会上也进行了自我 “ 检讨 ” ,坦诚内部低估了市场内卷和外卖大战的冲击 , 应对策略不完善 、 响应效率不足 , 错失时机 。

其次,太过依赖大单品伯牙琴弦。

数据显示,在霸王茶姬仅有的 14 款 SKU 中,前三大单品(伯牙绝弦、花田乌龙、青青糯山)合力贡献了全公司 65% 的营收。

其中,作为核心支柱的“伯牙绝弦”,其单品 GMV 占比高达 38%。

最开始,霸王茶姬推出原叶鲜奶茶(轻乳茶)的时候,市场上除了茶颜悦色,没有几家做的。

但现在,基本上所有的茶饮品牌都跟着推出了轻乳茶。

选择变多了,叠加外卖补贴的性价比优势,霸王茶姬的消费者迅速变心,GMV也直线跌落。

虽然,霸王茶姬在2025年下半年也尝试过补救。

比如,第四季度加快上新节奏 , 推出 “ 花香款 ” 伯牙绝弦 、 “ 归云南 ” 系列等,试图通过新品重新吸引用户。

又比如,收购了一部分特许经营加盟店,将其转为自营。

同时 , 为了缓解加盟商在价格战中的压力 , 公司决定将分成机制由传统的原材料导向 , 转为基于GMV的品牌抽成模式 。

希望将总部收益与门店实际表现深度绑定 , 通过风险共担稳固加盟体系的经营底盘 。

但目前来看,这些调整究竟有没有效果,还得再看看。

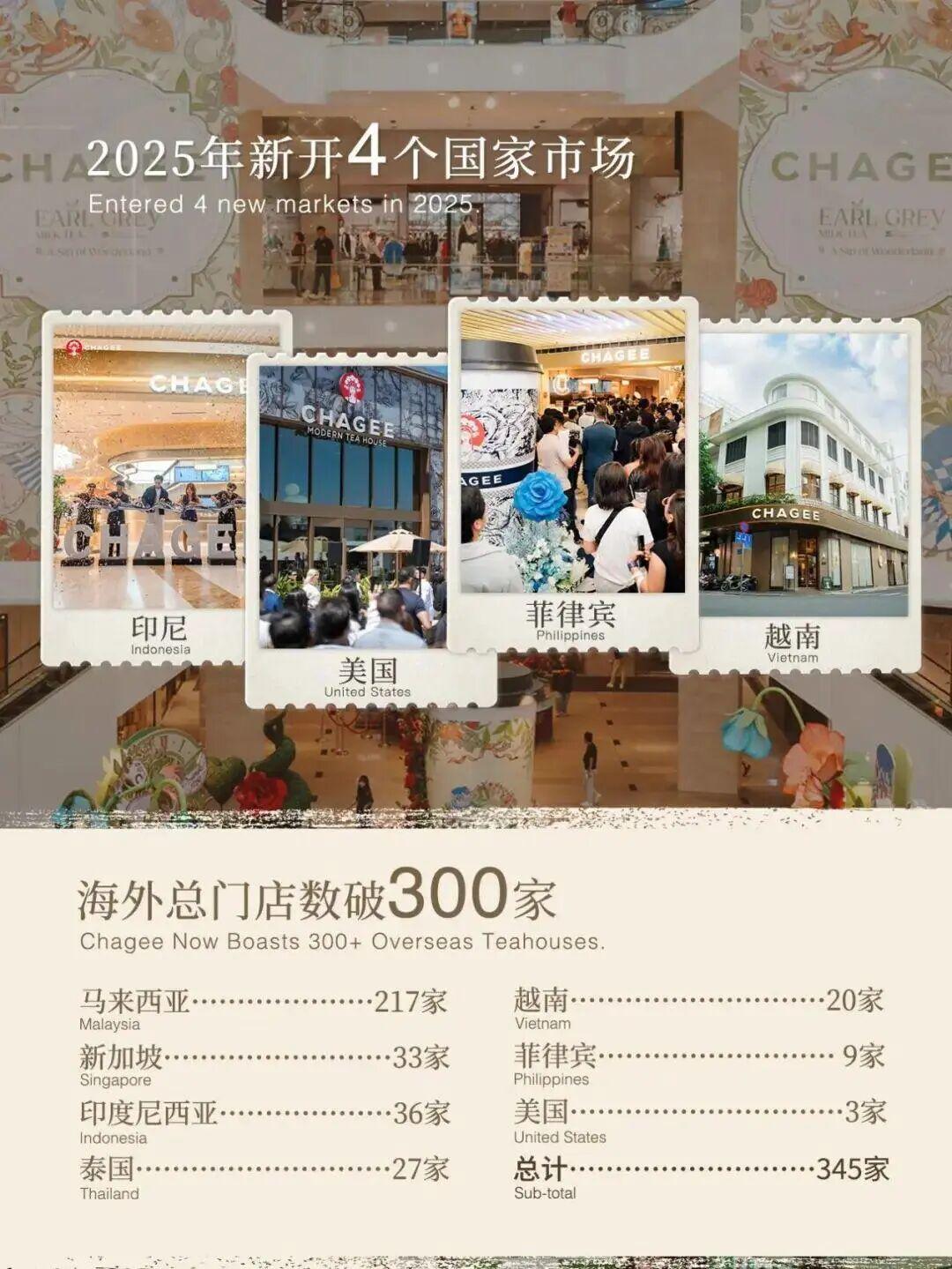

2025年,霸王茶姬 全球门店总数已达7453家 , 同比增幅15.7% ,依然新开了超过1000家店。

但2026年,公司放缓了规模扩张的速度, 计划国内净增约300家 、 海外净增约200家。

有一说一,霸王茶姬在海外的业务,目前还是发展得可以。

截至2025年12月31日 , 霸王茶姬 在中国大陆之外共有345家门店 , 覆盖东南亚 、 北美地区的7个国家。

海外业务GMV增速,过去三个季度同比增长都超过75%。

当然,仍处于起步阶段,具体能不能行,还得再看看。

你看好霸王茶姬吗?!关注我们,评论区聊聊吧!

扫下方二维码,直接进群畅聊~

— 往期推荐阅读 —