巨亏4.37亿元,股价反飙20%:基石药业“断臂”后的豪赌|财报异动透视镜 巨亏27亿 巨亏股价

本报(chinatimes.net.cn)记者郭怡琳 于娜 北京报道

近日,基石药业发布2025年度财报,全年收入2.70亿元,同比下降33.8%;年内亏损扩大至4.37亿元,较上年同期的9120万元亏损增加3.46亿元,亏损同比扩大3.79倍。这是基石药业自2019年上市以来亏损额最高的一份年报。

而在财报发布翌日基石药业股价飙升20.72%,业绩与股价之间的巨大背离,背后隐藏着怎样的迷局,基石药业能否在“深蹲”之后完成一次真正的“起跳”?对此,和君咨询医药医疗事业部分析师史天一接受《华夏时报》采访时分析,基石药业在公布亏损扩大的业绩后,股价却暴涨,主要是受港股创新药板块情绪回暖、CS2009三抗亮眼数据、舒格利单抗海外授权突破及AACR学术催化等多重利好驱动。展望未来,CS2009三抗全球进度领先,计划2026年底前启动III期研究且正与多家MNC洽谈合作,出海红利有机会逐步兑现,但需警惕研发高投入对现金流的持续消耗及普拉替尼纳入医保后的竞争压力。

亏损4.37亿元

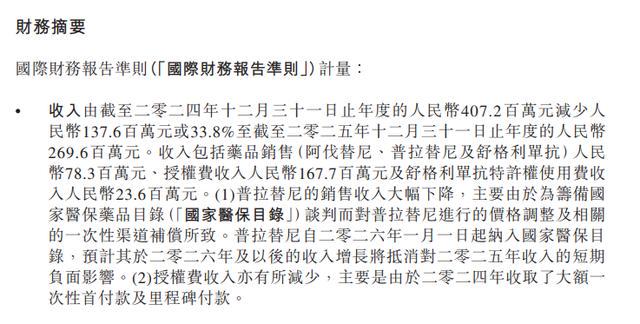

2026年3月26日,基石药业董事会会议批准了公司截至2025年12月31日止年度的全年业绩。年报显示,基石药业2025年实现收入2.70亿元,同比下降33.8%;年内亏损扩大至4.37亿元,较2024年的0.91亿元亏损增加3.46亿元,亏损额创下公司上市以来的最高纪录。

这一数字的冲击力,不仅在于绝对数额之大,更在于其发生的时间节点。仅仅一年前,基石药业刚刚经历了一场堪称教科书式的“断臂求生”,并收获了阶段性的财务改善。

回顾2024年的业绩轨迹,基石药业展现出成本控制能力。研发开支从2023年的5.28亿元骤降至1.35亿元,降幅高达74.48%;行政开支从1.83亿元削减至0.78亿元,降幅57.42%;销售及市场推广开支从1.99亿元压缩至1.34亿元,降幅32.87%。

与此同时,员工数量从2022年末的476人缩减至2024年6月末的164人,短短一年半减员幅度超过65%。这些大刀阔斧的“瘦身”举措,使得2024年全年亏损从2023年的3.67亿元收窄至0.91亿元,亏损额大幅缩减近75%。而这种依靠“节流”换来的亏损收窄,在2025年遭遇了“开源”不及预期的现实考验。

拆解2025年的收入结构,药品销售收入和授权费收入的双双下滑,构成业绩滑铁卢的核心原因。在药品销售端,基石药业目前拥有四款已上市创新药——舒格利单抗、阿伐替尼、普拉替尼以及艾伏尼布。其中,艾伏尼布已于2023年12月21日以4400万美元的价格将大中华区和新加坡的开发、生产及商业化独家权益出售给施维雅,交易交接完成后还将额外获得600万美元。

事实上,这意味着2025年基石药业的药品销售收入主要来源于阿伐替尼、普拉替尼及舒格利单抗三款产品,三者合计实现收入7830万元。而在2024年,仅阿伐替尼及普拉替尼两款产品的销售额就达1.751亿元,2025年药品销售收入下滑幅度可见一斑。

普拉替尼的销售滑坡尤为突出。作为中国大陆首款获批上市的RET抑制剂,也是该领域的同类首创产品,普拉替尼本应是基石药业的核心收入支柱之一。但在2025年,为筹备国家医保药品目录谈判,公司对该产品进行了价格调整并支付了相关的一次性渠道补偿,导致销售收入大幅下降。

尽管普拉替尼已于2026年1月1日起正式纳入国家医保目录,基石药业预计2026年及以后的销量增长将抵消短期负面影响,但这条“以价换量”的路径,仍将面临日益激烈的市场竞争——科伦博泰的富马酸仑博替尼胶囊和首药控股的索特替尼片分别于2025年9月及10月提交上市申请,均剑指RET融合阳性非小细胞肺癌适应症。

授权费方面,2025年公司授权费收入为1.68亿元,同比下滑17.81%,在总收入中的占比为62.19%;特许权使用费收入2357.7万元,同比下滑16.15%,占比8.75%。授权费收入的减少,主要是因为2024年收取了大额一次性首付款及里程碑付款,形成了较高的基数效应。这种收入模式的高度波动性,也在一定程度上放大了业绩的起伏。

卖血求生

如果将时间线拉长,基石药业过去三年的轨迹,是中国创新药企在资本寒冬中集体“收缩过冬”的一个典型样本。

2022年11月,基石药业宣布苏州工厂暂停试运营。这座总投资达10亿元、于2021年底启动试运营的生产基地,一度承载着公司的产业化雄心,却在开工不到一年后被迫搁置。紧接着是密集的产品商业化权益转让:2023年底,基石药业先后将PD-1单抗CS1003的部分商业化权益转让给三生制药,将普拉替尼胶囊在中国大陆地区的独家商业化推广权移交至上海艾力斯,将艾伏尼布片的相关权益出售给施维雅。

而正是这一系列看似激进的收缩举措,在短期内为基石药业赢得了喘息空间。2024年上半年,公司首次实现净利润1570万元的盈利,这是基石药业自2015年12月成立以来的首次半年度盈利,尽管这一盈利主要依靠营业开支大幅削减57%和授权费收入的大幅增长共同推动,但其象征意义不容忽视。

现如今,当2025年亏损扩大的消息传来,外界很容易得出“断臂求生失败”的结论。但这种判断或许过于简单化了。在财务数据的表层之下,基石药业的战略逻辑正在发生深刻转变。从被动的“收缩过冬”转向主动的“研发聚焦”,从“资产出售求生”转向“核心管线押注”。

2025年财报中的变化引人注目,研发开支从2024年的1.35亿元大幅增长至3.12亿元,同比暴增131.33%。这一增长并非简单的费用回归,而是战略资源重新配置的结果——经过两年的“瘦身”与资产变现,基石药业将回笼的资金集中投向了最具差异化竞争优势的下一代管线,尤其是PD-1/VEGF/CTLA-4三特异性抗体CS2009。

18A重构

事实上,基石药业的处境并非孤例。作为港交所18A规则下的代表性企业之一,其业绩波动折射出整个中国创新药行业在资本周期切换中的集体阵痛与分化。

对于基石药业的困局,有市场分析人士指出,2026年将是基石药业战略转型全面落地、开始兑现成果的一年。商业化层面,大品种出海和国内商业化产品医保谈判、本地化生产等已经铺垫完成;研发层面,管线2.0战略将迈入爆发期,核心创新管线的价值兑现节点将密集落地。

从行业宏观视角看,2025年中国创新药行业正经历深刻的结构性重构。一方面,融资层面的寒意仍未完全消退——2025年上半年中国创新药公司完成134起融资,数量为近10年同期最低,一级市场公开交易笔数与总金额呈逐月下降趋势。全球生物技术行业的降温、大批上市公司推动的预期重新调整,以及从中国创新市场获取全部商业价值不确定性的增加,共同构成了融资环境收紧的深层原因。

但另一方面,行业也展现出强劲的复苏弹性。2025年前三季度,中国药企对外授权交易总额已超920亿美元,全年17家医药医疗企业登陆港交所募资超250亿港元,活跃上市申请中近60家来自该领域。2025年全年,国内生物医药领域共发生融资事件731起,较2024年同比大幅增长31%,融资金额约593.78亿元,呈现出明显的“V型反弹”趋势。截至2025年末,中国累计批准上市创新药230个,其中2025年达76个,对外授权交易总额超1300亿美元,均创历史新高。

在这一轮行业洗牌中,市场对18A药企的估值逻辑正在发生根本性转变。从过去单纯追逐“管线故事”,转向对商业化确定性与研发管线成长弹性的双重审视。投资者不再满足于“有故事可讲”,而是要求“有价值可兑现”。

基石药业的案例揭示,对那些从跟随式创新起步、通过对外授权和战略收缩完成“生存过渡”的企业而言,如何跨越从“活下去”到“活得好”的鸿沟,这是一个关乎战略定力与执行能力的系统工程。当“卖血求生”的红利逐渐耗尽,真正决定企业命运的,仍是创新能力的底色与商业化的效率。

责任编辑:姜雨晴 主编:陈岩鹏

上一篇:港股一季度IPO募资额涨489%逼近1100亿港元,科技股唱主角 港股一季度IPO募资额涨489%逼近1100亿港元,科技股唱主角

下一篇:桂林旅游:2025年盈利1103.28万元,同比扭亏为盈 2019全年桂林旅游收入详情 2023桂林旅游收入与2019对比