宇树科技400亿估值有泡沫吗?技术偏科,应用场景倚重科教 宇树科技估值100亿人民币 宇树科技融资估值变化

十年磨一剑。2016年,王兴兴带着自研机器狗四处参加展会,还在社交平台上不遗余力地科普机器人知识。到了2026年,他站在了IPO的聚光灯下。 4月1日,中国证券业协会发布2026年第二批首发企业现场检查抽查名单,宇树科技赫然在列。这意味着,该公司的财务数据真实性、内控规范性以及募资合理性等方面,都将接受监管部门的现场检查。而早在十余天前,上交所就已受理了宇树科技股份有限公司的科创板IPO申请。 招股书显示,本次IPO宇树科技拟发行10%的股份,计划募资42亿元。这表明,若该公司成功募资42亿元,按发行价核算,其隐含市值将不低于400亿元。相较申报前最近一轮增资的投后总估值127亿元,市值再次增长两倍多。 宇树科技IPO的消息出街后,市场反应热烈,半个投资圈都为之震动。然而,仔细研读招股书发现,宇树科技虽已在机器人行业的初期阶段取得优势,但在机器人“大脑”方面存在短板,且仍未摆脱以科研教育为主要应用场景的困境,这为其能否在下一阶段继续领先增添了不确定性。 宇树科技400亿元的估值究竟是否合理?作为具身智能大模型领域的后来者,王兴兴能否带领宇树科技打破同行已布局的生态,顺利切入行业应用场景并抢占市场份额?一切仍是未知数。

高曝光一年多,应用场景仍局限于科研教育

2016年成立之初,宇树科技聚焦于电机驱动技术,独立研发了四足机器人的电机驱动、整机机械结构及全身控制系统,并基于王兴兴早期研发的XDog样机,全新重构开发出了第一款商业化产品“Laikago”。据公开报道,在宇树科技发展的早期,王兴兴经常带着Laikago混迹于论坛、展会,还在社交平台上积极分享,成为机器人圈的热门博主之一。

在这样的背景下,宇树科技四足机器人瞄准的一大赛道是科研教育,尽管这个赛道既小又散,但对于当时的宇树科技而言,无疑能将创业初期的盈亏账算平。王兴兴甚至还曾写了一本书——《四足机器人控制算法—建模、控制与实践》来推广开拓教育市场。

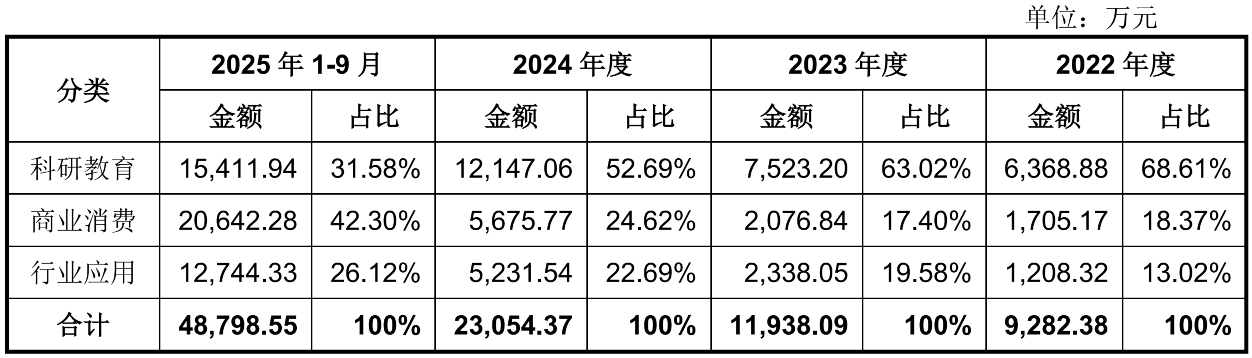

事实上,宇树科技在科研教育市场搭建的壁垒在于,购买机器狗的实验室经费不多,一旦购买一个品牌的机器狗用于跑实验,就轻易不会更换品牌以免造成消耗。宇树的IPO材料也同样印证了科研教育市场为宇树带来的机会,从2022-2023年,四足机器人在科研教育市场的收入占比分别为68.61%、63.02%和52.69%。

不过,经过2024年-2025年各种“炫技”和大型晚会带来的高曝光,宇树已经实现了将四足机器人的商业消费市场份额提升,稍微改变了市场结构。比如2025年前三季度,四足机器人的科研教育收入占比已从2024年的52.69%缩小至31.58%,而商业消费占比从2024年的24.62%攀升至42.3%,行业应用占比方面也从2024年的22.69%攀升至2025年前三季度的26.12%。

宇树四足机器人在各应用领域的收入情况。

但宇树2023年发布的人形机器人,则尚未实现市场结构的扭转。根据招股书,宇树人形机器人2025年前三季度,科研教育收入占比73.60%,工业场景占比9%;商业消费占比17.39%。

宇树人形机器人在各应用领域的收入情况。

科研教育市场为宇树科技的前期发展带来了持续的造血能力。但当宇树正式进入资本市场以及2026年,其新的考验就来到了——宇树科技到底能否快速切入真正能带来机器人规模化发挥价值的行业应用领域。

在行业发展初期,机器人企业可以依赖遥控操作、预设编程展示固定动作、优化运动控制这一机器人小脑来赢得初期市场。但行业共识是,工业、行业应用才是机器人未来能规模化交付价值的场景。

宇树科技在招股书中,将特斯拉、Figure AI、Agility Robotics这类国际公司定义为自己的竞争对手,而这些企业目前都在布局工业化场景。日前,有机构研报指出,特斯拉OptimusV3进入亮相发布时间窗口,并计划年内启动大规模量产,并且特斯拉已将弗里蒙特工厂的Model S/X产线改造为Optimus专用产线,中期规划年产能达100万台。另据公开报道,Figure AI、Agility Robotics等企业也将仓储分拣、产线装配等行业应用场景作为核心突破方向。

在国内,宇树科技也面临着不少对手。比如,根据优必选最新财报,其主打工业数字劳动力场景的全尺寸具身智能人形机器人全年收入达到8.21亿,占总营收的比重提升至41.1%,一跃成为公司第一大收入来源。而智元旗下的机器人也早已拿单切入切入消费电子精密制造核心场景、汽车零部件制造场景。

针对宇树科技如何弥补具身大模型目前的暂时落后,以及如何看待具身大模型方面与智元、优必选等公司的差距,南都记者向宇树方面发出了采访函,截至发稿尚无回应。宇树科技在具身智能大模型上作为后来者,能否打破目前同行已在布局的生态,借此顺利切入行业应用场景、抢占市场份额,仍是未知数。

“偏科”的宇树能否跑赢下一阶段?

王兴兴本人曾多次在公开场合指出,宇树的核心优势在于机器人本体硬件而非“大脑”。尽管宇树科技也一直在机器人“大脑”上进行布局,但宇树科技仍被业内认为是“偏科生”。

按照宇树科技此前的表现,现阶段其也确实将筹码压在了硬件上。通过极致的成本控制,宇树在行业内获得了难得的高毛利率。招股书显示,2022-2025年前三季度,宇树科技四足机器人的毛利率分别为42.36%、43.71%、51.50%、55.49%;人形机器人方面,2023年至2025年1-9月毛利率分别为87.67%、68.44%和62.91%。宇树科技提到,该公司通过不断改进生产工艺实现了较大幅度的生产降本。

但通过硬件控制获得高毛利构成的护城河,在当下或许并不牢固。有业内人士此前向南都记者提到,现在的硬件水平和十年前并没有多大区别,现在机器人的灵活度十年前机器人也能做到,但十年前机器人的缺点是贵。

而当时间来到机器人“价格被打下来”的当下,行业的一大难点已经变成了“大脑空白”。“小脑的突破在四肢,机器人可以打太极可以跑酷,但大脑决定机器人如何认知世界、解决问题,硬件强大、大脑空白,没有大脑机器人很难落地。”上述业内人士表示。

在大脑层面,宇树在招股书中提到,报告期内,其尚未将自研的通用具身大模型规模化应用于机器人产品,仅在自有工厂等试点场景进行研发测试、部署验证,具备了相应的技术储备。而此次募资后将持续加大对具身大模型的研发投入。

诚然,这一问题也在行业内普遍存在。当前,在全球范围内具身大模型技术都处于研发测试阶段。不过,率先递表、将机器人运控能力打到极致的宇树科技,如果想继续在下一阶段继续保持领先身位,则需要依靠具身大模型作为其突破点,这将直接决定其能否从消费、教育场景,顺利进入行业应用这一真正能让机器人交付规模化价值的场景中去。

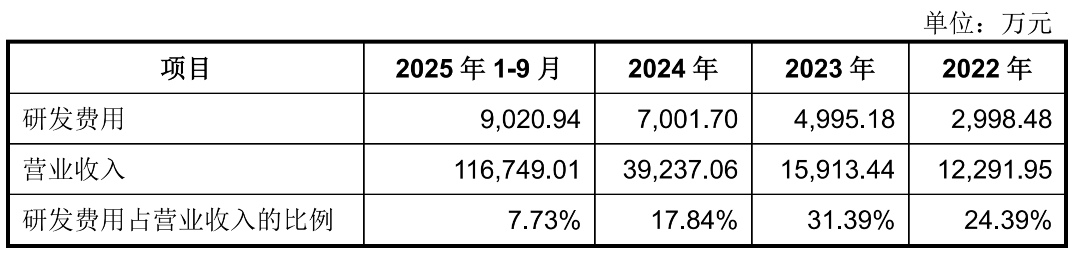

在此前的研发投入中,招股书显示,报告期内宇树最高研发投入为2025年前三季度,投入了9020万元,仅占当年收入的7.73%,远低于行业内其他机器人上市公司。以优必选为例,其去年研发投入超过5亿元,占营收比例达25.4%。对于这一点,南都记者也向宇树方面发函,询问其未来是否会逐步调整研发投入比例?在研发投入比例低于行业机器人企业的情况下,将如何在未来维持高强度的技术输出和产品迭代?截至发稿,宇树方面尚无回应。

宇树科技研发投入情况。

另一方面的问题是,行业内在“大脑”上已有布局的机器人企业并不在少数,尽管它们也构成了全球具身大模型处于测试阶段的群像,但提前布局意味着仍有先发优势。比如,优必选开源自研了具身智能大模型Thinker,还推出了视觉语言动作模型Thinker-VLA和世界模型Thinker-WM,构建了完整的具身智能技术栈。智元机器人则在去年就发布了全球首个通用具身基座大模型,同时依托其全球首个数采超级工厂不断采集和积累数据。

表决权差异制度下,上市预计市值须超100亿元

第一轮问询函回复文件显示,2025年6月,宇树科技IPO申报前的最近一次增资及股权转让对应的总估值超120亿元,而就在本次增资的一周前,该公司的股权交易对应的估值仅在50亿-58亿元左右。

面对短短一周宇树科技估值增长一倍多的情形,上交所第一轮审核问询函中便要求宇树科技说明上述股权变动的背景、估值快速增长的原因及合理性,以及是否符合选择的上市条件。

招股书显示,本次IPO,宇树科技拟发行10%的股份募资42亿元,这意味着该公司若成功募资42亿元,其按发行价核算的隐含市值获不低于400亿元,较申报前最近一轮增资的投后总估值127亿元,再次增长两倍多。

宇树科技到底值不值400亿元?

招股书显示,实控人王兴兴通过特别表决权安排合计控制了宇树科技68.78%的表决权。而根据《上交所科创板股票上市规则》,IPO企业具有表决权差异安排的,其预计市值不低于人民币100亿元。

这或解释了在IPO申报前最近一次增资中宇树科技的投后总估值为何增长一倍多至超120亿元。

招股书显示,2016年8月,王兴兴出资10万元设立宇树科技前身杭州宇树科技有限公司(下称“宇树有限”),设立之初王兴兴持有宇树有限100%股权。

此后,宇树有限先后历经十余轮增资,通过增资入股的投资机构不乏宁波红杉科盛股权投资合伙企业(有限合伙)、武汉源夏股权投资合伙企业(有限合伙)(下称“源码资本“)、广州初者之心股权投资合伙企业(有限合伙)(下称“广州初心”)等知名投资机构。不过,直至2024年末,上述多轮增资下,宇树科技的总估值并未超过40亿元。

审计报告显示,2025年5月,宇树有限完成股改,变身为宇树科技。当月末(2025年5月29日),广州初心在内的4名机构股东以11318.4862万元的对价转让了5.5608万股宇树科技股份,对应的转让价格估算为2035.41元/股,而按此转让价格估算的宇树科技总估值达52.80亿元。

一周后,2025年6月6日,宇树科技进行IPO申报前的最近一轮增资。本次增资中,共计有27名新老股东以69449.6968万元认购了宇树科技增发的15.014万股股份,对应的每股交易价格估算为4625.66元/股,对应的总估值超120亿元。

对此,上交所在第一轮审核问询函中要求宇树科技说明申报前公司估值快速增长的原因合理性,是否符合目前选择的上市条件。

在第一轮审核问询函回复文件中,宇树科技解释,2025年5月末的股权转让实际是先于2024年底已陆续达成转让价格意向,后于2025年5月签署转让协议,对应的转让估值范围(50—58亿元)处于公司前一轮增资定价(2024年9月,37.85亿元)与公司最近一轮增资(2025年6月初,120亿元)的股权融资之间,具有合理性。

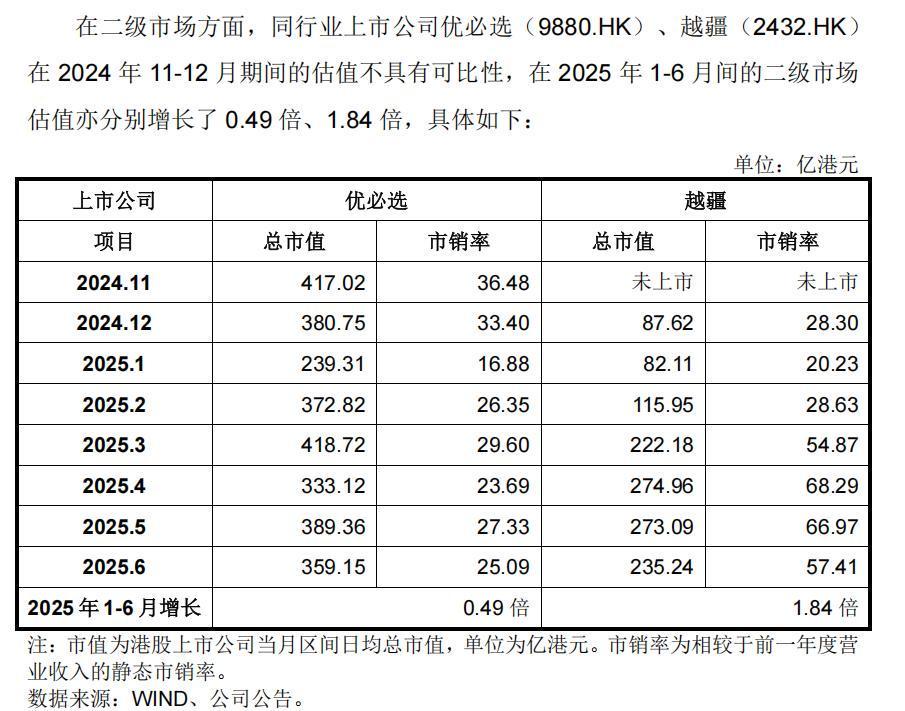

而对于2025年6月初的股价融资价格大幅增长,宇树科技在第一轮审核问询函回复文件中解释,2025年1-6月,受益于期间人工智能、通用机器人及公司关注度与认可度在国内及全球范围内的快速发展,同行业上市公司的二级市场估值增长均值为1.16倍,公司作为行业头部企业,整体估值所呈现较快增长,具有合理性。

实控人高位套现5000万元,IPO估值再翻倍

宇树科技在第一轮审核问询函回复文件中所列示的2025年1-6月同行业二级市场估值增长数据显示,仅优必选、越疆两家企业,且优必选同期的二级市场估值增长幅度仅0.49倍,大幅低于宇树科技同期估值增长幅度。

更需注意的是,2025年6月初,增资入股宇树科技的27名股东中,仅6家为新增股东,其余21家均在宇树科技总估值未超过40亿元的前期各轮融资中持有了部分宇树科技股份。

以持股股东北京机器人产业发展投资基金(有限合伙)为例证,该名股东最早于2024年8月以1.5亿元增资入股宇树科技,对应获得10.2817万股,入股价格估算为1458.90元/股。2025年6月,机器人基金以3572.3991万元再次增资宇树科技,对应新获得0.7723万股宇树科技股份,合计持股比例增至11.054万股,对应持股比例为3.8262%。

截至招股书签署日,也就是2026年3月20日,机器人基金合计以1.86亿元获得3.8262%的宇树科技股份,对应上市后的持股比例为3.4436%。

若按最新一轮增资后的总估值127亿元估算,机器人基金持有的3.8262%宇树科技股权价值4.86亿元,若按400亿元市值估算,机器人基金持有3.4436%的宇树科技股权价值达13.77亿元,投资收益确实可观。

除了投资股东,实控人王兴兴亦在IPO前高位出售了部分宇树科技股权。审计报告显示,最近一轮增资期间(2025年6月4日),按120亿元总估值的定价基准,王兴兴与源码资本签署《股份转让协议》,约定源码资本向王兴兴受让取得宇树科技1.1378万股股份,转让对价为5000万元。

宇树科技在第一轮审核问询函回复文件中表示,由于最近一次市场化股权融资投后估值达127亿元,公司本次发行后预计市值将不低于人民币100亿元,符合目前选择的上市条件。

招股书显示,本次IPO,宇树科技拟发行4044.6434万股股份,对应持股比例为10%,拟募资42.0171亿元,用于智能机器人模型研发项目、机器人本体研发项目、新型智能机器人产品开发项目、智能机器人制造基地建设项目。

若按计划募资额/计划发行股份数量估算发行价及对应市值,宇树科技本次IPO的发行价对应市值或超过400亿元,较该公司最近一轮增资对应的总估值再次翻倍增长。

采写:南都N视频记者 林文琪 雷小艳