凯达重工IPO:“亲属团”把持核心部门今年业绩负增长稳定性存疑 凯达重工视频 江苏凯达重工股份有限公司

近日,北交所官网显示,江苏凯达重工股份有限公司(以下简称“凯达重工”)IPO将于4月24日上会迎考。

据悉,凯达重工专注于轧辊、辊环等钢材轧制关键部件的研发、生产、销售,公司IPO于2025年6月获得受理,当年7月进入问询阶段。而最被关注的实控人夫妻间接控制公司100%表决权,成为监管的首要问询问题。

“亲属团”入驻公司

凯达重工成立于2007年,是国内领先的冶金轧辊、辊环研发制造商。创始人许亚南出生于1959年,大专学历,高级工程师。据了解,其曾从工人起步,深耕轧辊行业数十年。历任常州市武进轧辊厂车间主任、企管办主任;1998年起创办武进市凯达铸钢轧辊厂并任董事长;2001年参与创立江苏国冶控股,2007年牵头成立凯达重工,并持续主导公司发展。

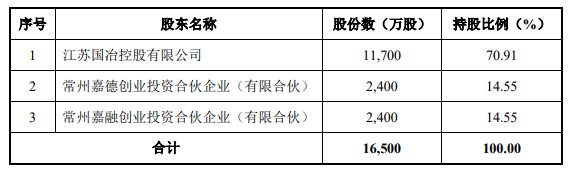

万亚英与许亚南为夫妻关系,也是一致行动人。问询回复函显示,目前,作为控股股东,国冶控股直接持有公司70.91%股份;常州嘉德创业投资合伙企业、常州嘉融创业投资合伙企业分别持有公司14.55%股份,合计为100%股份。

同时,许亚南和万亚英分别直接持有公司控股股东国冶控股60%、40%股权;许亚南担任嘉德创投的执行事务合伙人,嘉德创投直接持有公司14.55%的股份;许亚南担任嘉融创投的执行事务合伙人,嘉融创投直接持有公司 14.55%的股份。因此,公司股东国冶控股、嘉德创投和嘉融创投均受许亚南和万亚英控制,许亚南和万亚英能够控制公司有表决权的股份比例为100%。

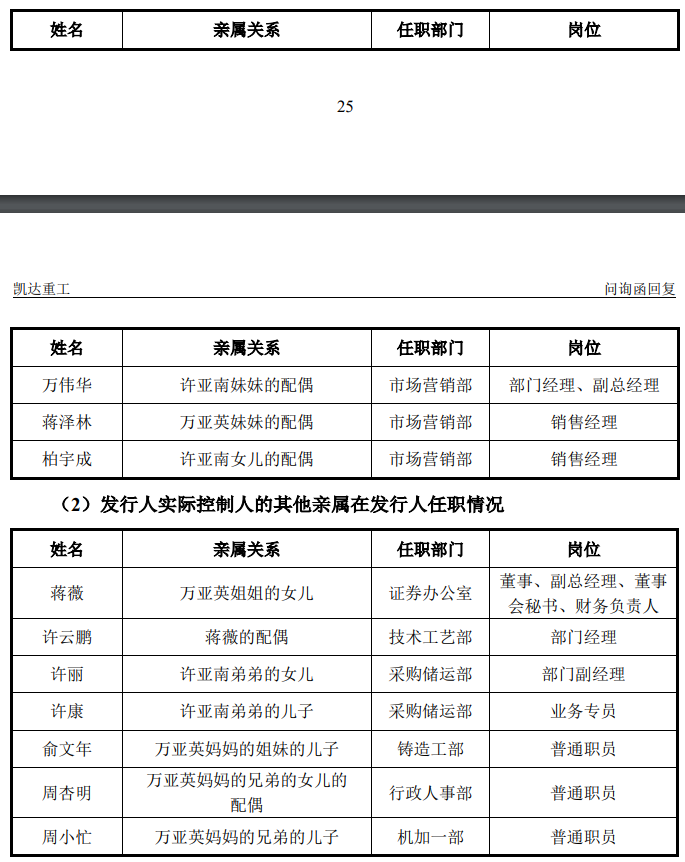

此外,凯达重工董事、副总经理、董事会秘书、财务负责人蒋薇为实际控制人的亲属,技术部副主任许云鹏为蒋薇的配偶,公司副总经理、销售负责人万伟华为实际控制人的亲属。

可以看出,整个凯达重工几乎由“亲属团”打理,技术、采购、人事、证券、营销等部门均是实控人夫妇的家人。

因此,监管针对公司是否存在关联交易、公司运行机制是否合规、公司治理是否有效等方面提出了问询。而目前,公司关联交易风险已然浮现。招股书内容显示,报告期内各期,公司与实际控制人相关的关联交易主要包括:向实际控制人万亚英的兄弟万一新担任经营者的常州市武进区东安宏达五金建材商店采购五金类商品;向实际控制人许亚南和万亚英的女儿租赁办公场所。

若实际控制人利用其控股地位,通过关联交易进行利益输送,将会影响公司业务经营并损害中小投资者权益。

募投项目实施主体亏损

此次,凯达重工公开发行股票数量不超过6000.00万股,拟募集资金2.95亿元,基本上全部用于“凯达西太湖高性能轧辊生产基地”建设项目。

据悉,该项目计划投资3.05亿元,其中建筑工程费占比11.99%,设备及软件购置费占比60.54%。本项目将新建厂房并购买各类生产检测设备共计89台/套,建成后预计新增轧辊产能16000吨,达产后预计可实现年均营业收入2.97亿元,年均净利润4537.21万元。

值得注意的是,本项目的实施主体为公司的全资子公司常州凯达防务科技有限公司,该公司成立于2023年6月6日,尚未生产经营,2024年度的净利润为-16.95万元。

一般认为,实施主体如果持续亏损,会从项目落地、资金安全、公司治理、监管审核、市场信心、经营协同六个维度对上市公司形成连锁冲击,

亏损主体资金链紧张,易出现工程款拖欠、设备采购延迟、建设停工等问题,导致项目延期、产能无法按计划释放,直接影响收入与利润承诺兑现。同时,亏损往往伴随成本高企、现金流枯竭,项目投产后产能利用率偏低、产品竞争力不足,实际效益远低于可研预测,易形成 “投产后即亏损”的变脸风险。且持续亏损下,上市公司可能被迫终止募投项目,或将剩余资金永久补流,既浪费前期投入,也违背募资初衷,触发监管问询。

此外,以凯达重工如此高的股权集中度而言,实控人或管理层可能利用亏损主体的治理漏洞,违规占用、转移募集资金,或通过关联交易输送利益,引发监管处罚与投资者索赔。在此情形下,项目延期、效益不达标需频繁履行董事会、股东大会审议、补充披露,增加合规成本与信息披露负担,甚至触碰“擅自变更募资用途”的违规红线。

业绩或存上市即“变脸”风险

再来看一下凯达重工的经营质量,数据显示,2023年至2025年公司分别实现营收4.52亿元、4.60亿元、4.77亿元;分别实现净利润0.65亿元、0.63亿元、0.71亿元。表面上看,凯达重工是一家稳步增长的传统制造业企业。

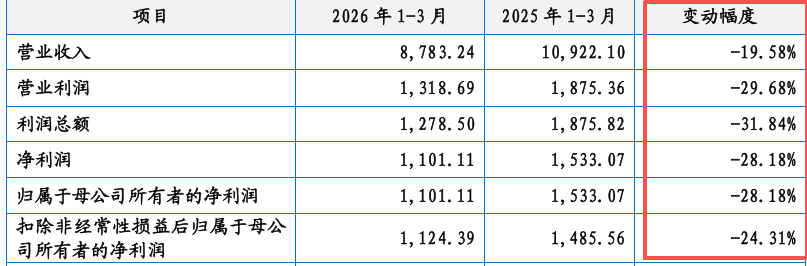

然而,根据招股书中披露的2026年一季度业绩来看,公司的各项财务指标均在下降。其中,营收为0.88亿元,同比下降19.58%;净利润为0.11亿元,同比下降28.18%。

营收与净利润均以双位数下滑,凯达重工的2026开年可谓是不太顺利,在这样的情形下,如若公司顺利上市,业绩很可能上市即“变脸”。

更值得警惕的是现金流与利润的背离趋势。2025年完整会计年度,公司营业收入同比增长3.73%,但经营活动净现金流却同比下降了19.71%。这对于凯达重工这样的制造业企业而言,是最危险的信号。