从买 GPU 到抢电力:中国 AI 产业,完成一次关键转身 从国外买gpu卖到国内 买手机到中国电信

文|晓锋

来源|博望财经

4月下旬,中国AI产业迎来了一个具有分水岭意义的时刻。国产大模型DeepSeek-V4预览版正式上线,其1.6万亿参数与百万级上下文窗口引发了科技圈的沸腾。

然而,真正改写产业竞争规则的,是“V4全面运行在华为昇腾芯片上”。这标志着中国顶尖的开源大模型,正式告别了英伟达的生态体系。

当中国在模型与芯片层面实现自主可控后,全球算力竞赛的主战场,正不可逆滑向更为底层的能源供给。

黄仁勋也曾提出的“AI五层蛋糕”理论,将能源置于最底层,这场由AI算力需求引爆的电力革命,不仅将重塑中国电力市场的供需格局与估值体系,更将催生一个跨越发电、输电、配电、储能、数字化等全链条的万亿级战略机遇。

01

“算电协同”下的电力价值重定位

DeepSeek-V4全面适配华为昇腾,并非一个孤立的技术事件。

寒武纪同日完成适配,阿里、字节、腾讯等巨头提交大规模昇腾芯片订单,共同勾勒出一条清晰的产业路径:中国AI的“模型-芯片”生态链正在加速闭合。

一旦这个闭环完成,竞争的维度将发生根本性的迁移。

过去,算力竞赛的核心是获取最先进的英伟达GPU,本质上是“租房”模式。如今,中国AI产业开始“买房落户”,自建算力地基。

当地基稳固后,决定楼能盖多高、多稳的关键,就从建筑图纸(芯片设计)转向了土地承载力与建材供应(能源与基础设施)。

黄仁勋在与主持人的辩论中,罕见地指出了中国的核心优势:充足的能源。他清醒地认识到,中国完全可能凭借其庞大的电力系统与规模效应,通过扩大芯片集群来弥补单卡性能的差距。

他甚至直言不讳地表示:“假设DeepSeek是针对华为优化的,将使我们处于劣势。”DeepSeek-V4的落地,恰恰印证了这一判断。竞争的重心,正滑向黄仁勋所说的那个最底层能源。

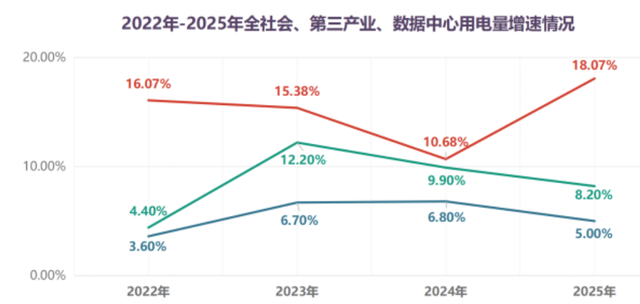

AI数据中心是名副其实的“电老虎”。根据行业数据,2025年中国数据中心用电量已达1933亿度,占全社会用电量的1.9%,同比增速高达18.0%。

2026年1-2月,数据中心用电量同比增速飙升至46.2%,接近全社会用电量增速的十倍。

招商证券的测算描绘了更为惊人的未来图景:假设2026-2030年我国全社会用电量年均增速为5.2%,在不同算力规模增速假设下,到2030年,数据中心用电量占全社会用电量的比重将达到2.9%至6.1%。

这意味着,在未来十年,AI数据中心将成为驱动中国全社会用电量增长的绝对主力增量来源。

华为2026年75万片昇腾芯片的出货目标,以及互联网巨头们的巨额订单,背后对应的是数十座中型数据中心的落地、成百上千兆瓦的新增电力负荷,以及对电网、变电站、储能电站、特高压线路的全链条扩容需求。

产业的焦点,正从“能否买到足够多的芯片”的“算力焦虑”,迅速转向“能否为这些芯片提供足够、稳定且经济的电力”的“电力焦虑”。

且这一产业的逻辑,已经获得了国家顶层设计的强力背书。

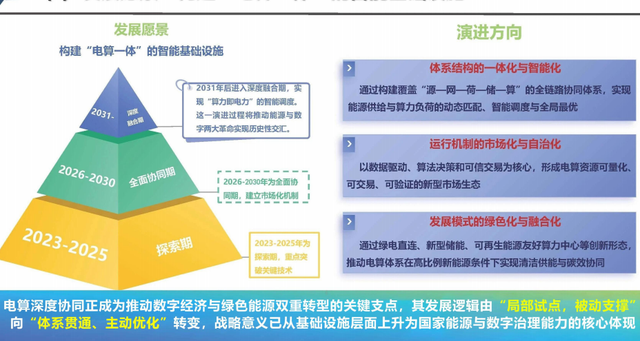

2026年的政府工作报告首次明确写入“算电协同”,并将其提升至与“东数西算”工程并行的国家级新基建战略高度。

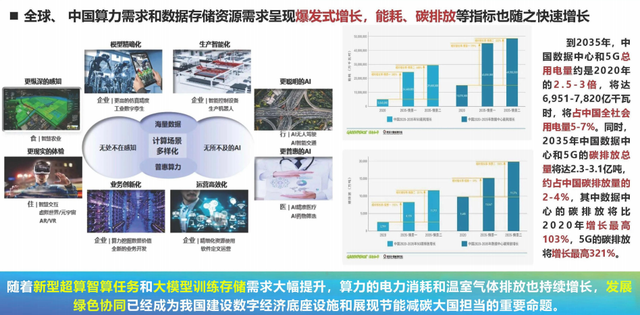

要将中国在风光新能源领域的资源禀赋,与全球领先的特高压输电技术进行系统性整合,一体化规划AI产业的算力需求与能源电力系统的发展。

截至2026年一季度,我国算力总规模已达3800EFLOPS,其中智能算力增速高达58.7%,成为核心增长引擎。

与此同时,数据中心年耗电量突破2000亿千瓦时,对绿电直连、智慧调度、储能调峰等“算电协同”技术的需求变得空前迫切。

供需之间的“剪刀差”正在拉开一个巨大的市场空间。2025年全国获批的新增AI数据中心能评指标中,能够配套80%以上稳定绿电资源的项目占比不足30%,而2026年指标供给进一步收紧。

供需严重失衡下。绿电资源、电网接入能力、储能调峰能力,这些曾经被忽视的要素,正成为决定一个AI数据中心项目能否落地、在哪落地的关键性稀缺资源。

一场围绕能源资源的全新博弈已然开场,而所有订单与价值,最终都将流向能够提供这些解决方案的电力设备与运营企业。

02

AI电力需求引爆的主线

AI驱动的电力需求爆发,并非对所有电力相关企业“雨露均沾”。而是出现结构性分化。

电力产业链的价值正沿着“保障供电-调节波动-优化管理-源头匹配”的清晰路径进行系统性重构。

首先是电力一次设备与供配电系统,正出现百亿级SST市场引领供电架构革命。

华金证券报告测算,到2030年,国内AIDC新增装机量将达17.7GW,对应固态变压器(SST)市场空间约132.7亿元,2024-2030年复合增长率高达64.9%。

若考虑配套的高压直流(HVDC)、巴拿马电源及AI服务器电源等,整体供电设备市场空间将远超此规模。

这当中关键的是固态变压器,被视为适配新一代智算中心的终极解决方案。其核心价值在于将系统效率提升至98.5%,单柜功率密度达1MW,并能完美应对AI负载高达50%的波动率。

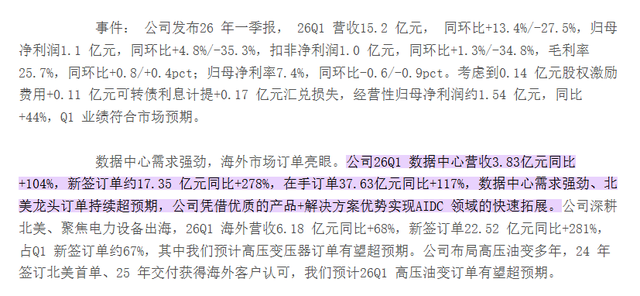

核心企业包括四方股份、中国西电、金盘科技、特变电工等。市场已开始验证其高增长逻辑,行业龙头金盘科技2026年一季度数据中心业务营收同比增长104%,新签订单同比暴增278%,订单能见度已延伸至2027年以后。

其次是高压直流(HVDC)供电系统,作为向SST演进的关键过渡技术,其效率可达96%以上。核心企业包括中恒电气、科华数据、禾望电气等。

AI服务器电源:需满足更高功率密度、更高转换效率和动态响应要求。核心企业包括麦格米特、欧陆通、爱科赛博等。

其次是储能系统,正从“可选”到“必配”,千亿级市场迎接政策强驱动。

根据《数据中心绿色低碳发展专项行动计划》,到2025年底,国家枢纽节点新建数据中心绿电占比必须超过80%。

国金证券预测2026年全球新增装机438GWh来看,AI数据中心配储将成为核心增长极,打开千亿级市场空间。

其三是电力数字化与智能调度,讲着重挖掘电力市场化中的“算法溢价”。电费成本通常占运营中心成本的60%-70%。

东吴证券报告估算,2026年算电协同规模可达约110太瓦时。这为虚拟电厂(VPP)、智能电力交易、负荷预测等数字化服务提供了广阔市场。

虚拟电厂(VPP)平台其价值在于聚合数据中心的柔性负荷,使其能够作为整体参与电网调峰、调频等辅助服务市场。核心企业包括国能日新、南网科技、朗新科技、国网信通、远光软件、安科瑞等。

还有最有的特高压方面,截至2026年2月,全国已有涵盖算力中心在内的84个绿电直连项目完成审批,新能源总装机规模达3259万千瓦,预示着特高压/柔性直流输电建设的持续放量。

核心企业包括传统电力转型企业如金开新能、豫能控股、协鑫能科,以及绿电运营商如涪陵电力等。

03

穿越周期的产业坐标与成长逻辑

在“算电协同”走向大规模落地过程中,低廉的绿电成本让中国AI模型具备了全球的竞争力:百万Token调用成本(0.5-1.5美元)远低于欧美对手(2.5-10美元)。

让“电力不出境、算力价值跨境”成为新型贸易形态,以下五大龙头公司,分别占据了从绿电源头到用电终端的核心环节,是这一趋势最直接的受益者。

首先是金盘科技,2026年Q1数据中心业务营收同比增长104%,新签订单同比增长278%,订单能见度至2027年后。

公司领先的固态变压器(SST)方案效率达98.5%,成为新一代智算中心的标配。一季度104%的营收增长与278%的订单暴增,并非行业β,而是其技术领先性转化为市场独占性的α体现。

公司已深度绑定头部互联网与智算客户,作为“卖铲人”率先兑现行业红利,增长确定性极强。

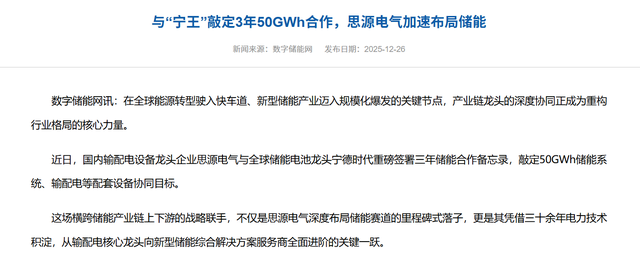

其次是思源电气,与宁德时代签订2026-2028年50GWh储能业务战略合作协议。对未来三年海量需求的提前锁定。

这直接量化了AI数据中心带来的储能市场空间,也证明了公司在大型储能系统集成领域的绝对领先地位。该合作确保了公司未来业绩的高增长下限,使其成为“算电协同”政策红利最确定的受益者之一。

还有朗新科技,电力交易AI产品化落地,受益于市场化改革深化。朗新科技凭借在电网侧积累的深厚know-how,推出的“九功”AI电力交易智能体已成功服务于大型用电企业。

随着全国统一电力市场建设加速,这类数字化、产品化的服务需求将呈指数级增长。公司商业模式从项目制转向产品化,具备高毛利率和强客户粘性,是电力数字化赛道中稀缺的标的。

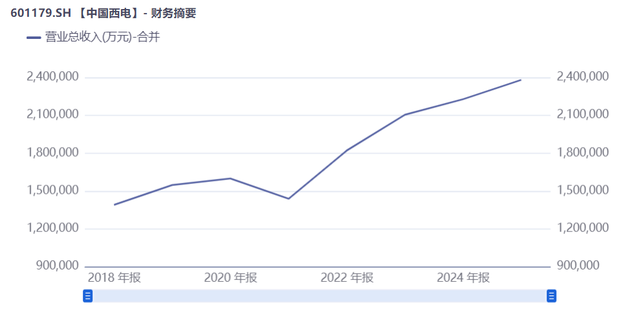

而中国西电则是特高压建设主力军,受益于绿电输送通道加速。至2026年2月,全国已有84个绿电直连项目获批,新能源总装机3259万千瓦,这预示着特高压及柔性直流输电工程将进入新一轮建设高峰。

公司作为国家队核心成员,订单与业绩将随着电网投资的加速而稳步释放,增长确定性高。

最后是麦格米特,作为AI服务器电源核心供应商,Q1电源业务收入同比暴增66.52%,已成为英伟达AI服务器电源A股唯一供应商,GB300电源获批量订单。

同时VeraRubin架构电源也已向北美头部云厂商送测。东吴证券报告指出,公司AI服务器电源在英伟达机柜中的占有率在2026年预计可达10%以上。

04

结语:风暴眼中的价值重估

回望2026年4月,资本市场为国产芯片的突破欢呼。然而,更深远的产业变革正在芯片通电之后发生。

对于投资者而言,这不再是一个关于周期波动的故事,而是一个关于成长性与稀缺性的故事。

那些在特高压铁塔下、在储能电站里、在智能电网控制中心中,为中国算力提供最底层、最坚实支撑的企业,正站在一个由技术革命与国家战略共同塑造的宏大时代浪潮之巅。风暴眼已经形成,而价值的重估,或许才刚刚开始。

上一篇:宝马集团2026年第一季度稳步向前 税前利润达23.48亿欧元 宝马集团2021年第一季度财报 宝马集团年收入净利润

下一篇:A股节后开门红!一天成交超3.2万亿元,创业板指创近11年新高 a股开门红两市涨幅逾1%百股涨停 a股开门红三大股指全线走强