美妆最惨二代接班案?珀莱雅侯公子,做了什么 美妆最惨二代接班案?珀莱雅侯公子,做了什么

都说,不怕二代玩明星,就怕 二代有事业心。

这不,珀莱雅的二代侯公子,接手公司一年多,就干出了“上市以来首次营收和利润双降”。

不仅如此,公司股价也是一路阴跌,市值跌没了上百亿。

亲爹和舅舅打拼几十年攒下的家底,一下干掉了近三分之一。

咋回事?!来,先关注,我们展开说。

前几天,珀莱雅刚刚二次递表港交所。

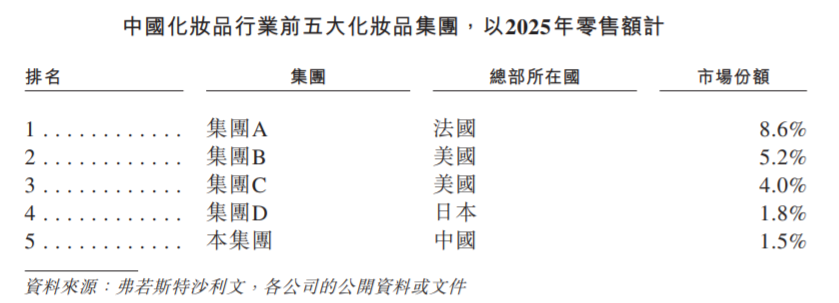

顶着前五大美妆集团唯一本土面孔 , 连续五年国货老大 ,中国 第一家破百亿营收美妆公司等头衔,珀莱雅的港股之旅自然备受瞩目。

奈何,珀莱雅最新交出的2025年财报,却不怎么给力。

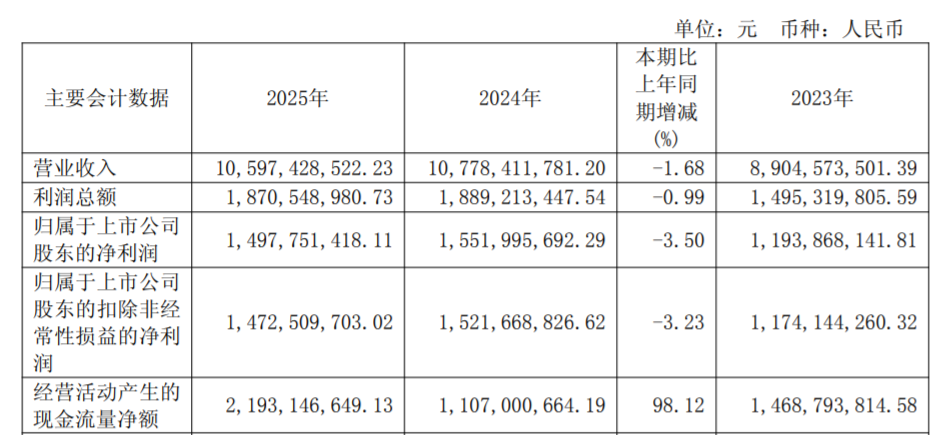

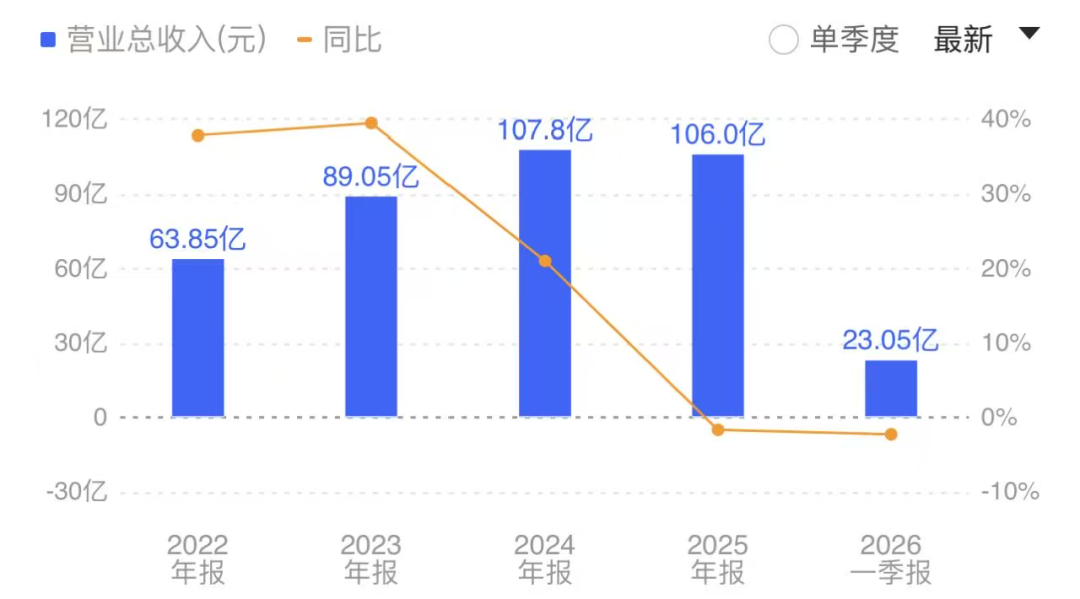

2025年,珀莱雅实现营收105.97亿,同比降了1.68%;

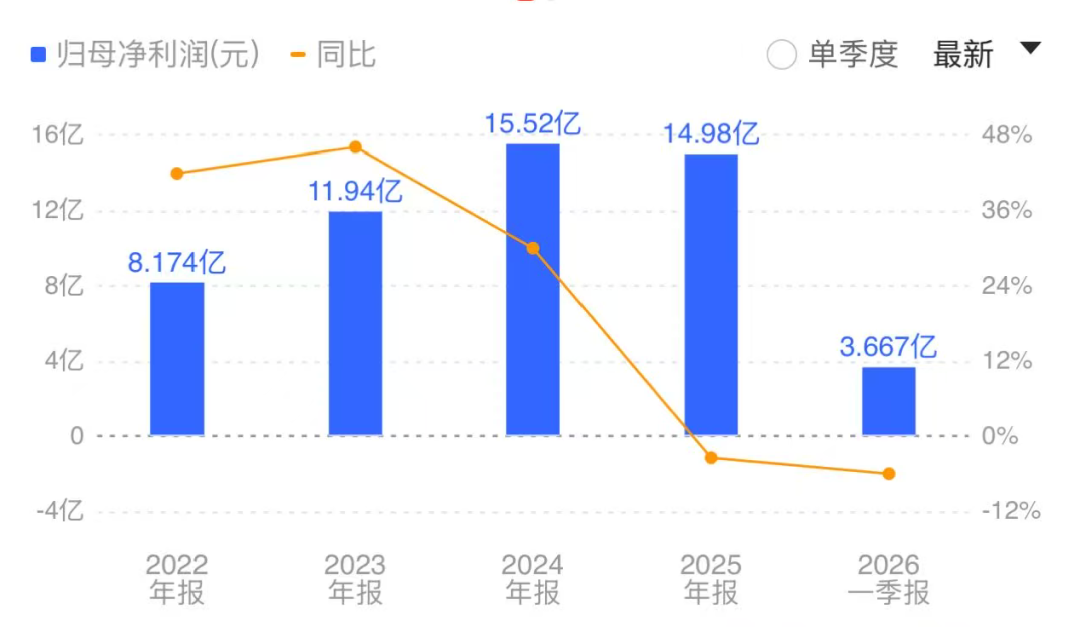

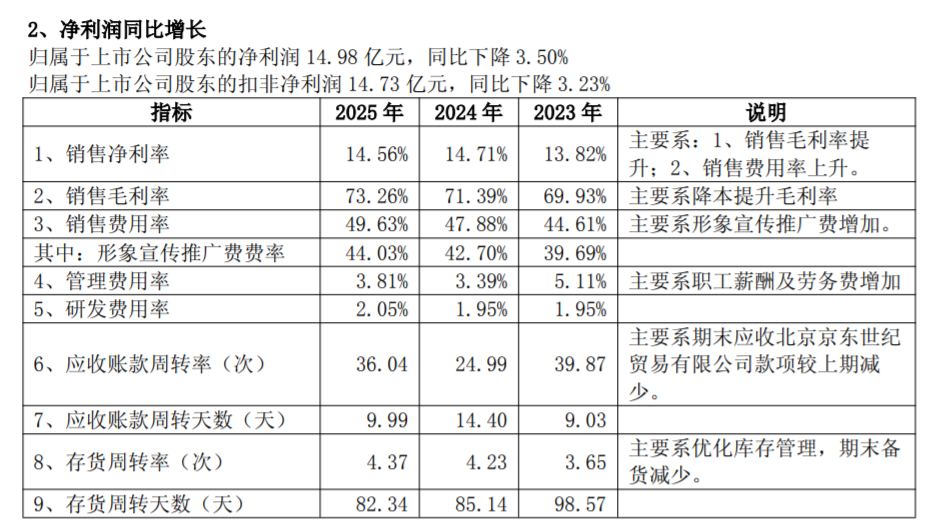

归母净利14.98亿,同比下降3.5%。

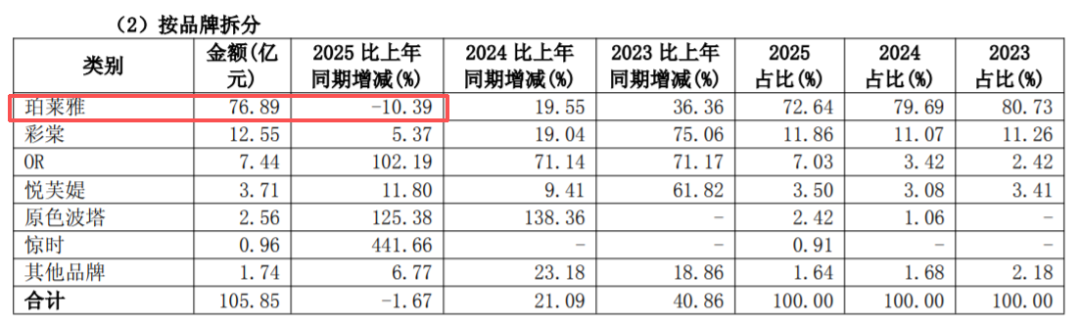

尤其占营收比重超7成的主品牌珀莱雅,超10%的跌幅尤为刺眼。

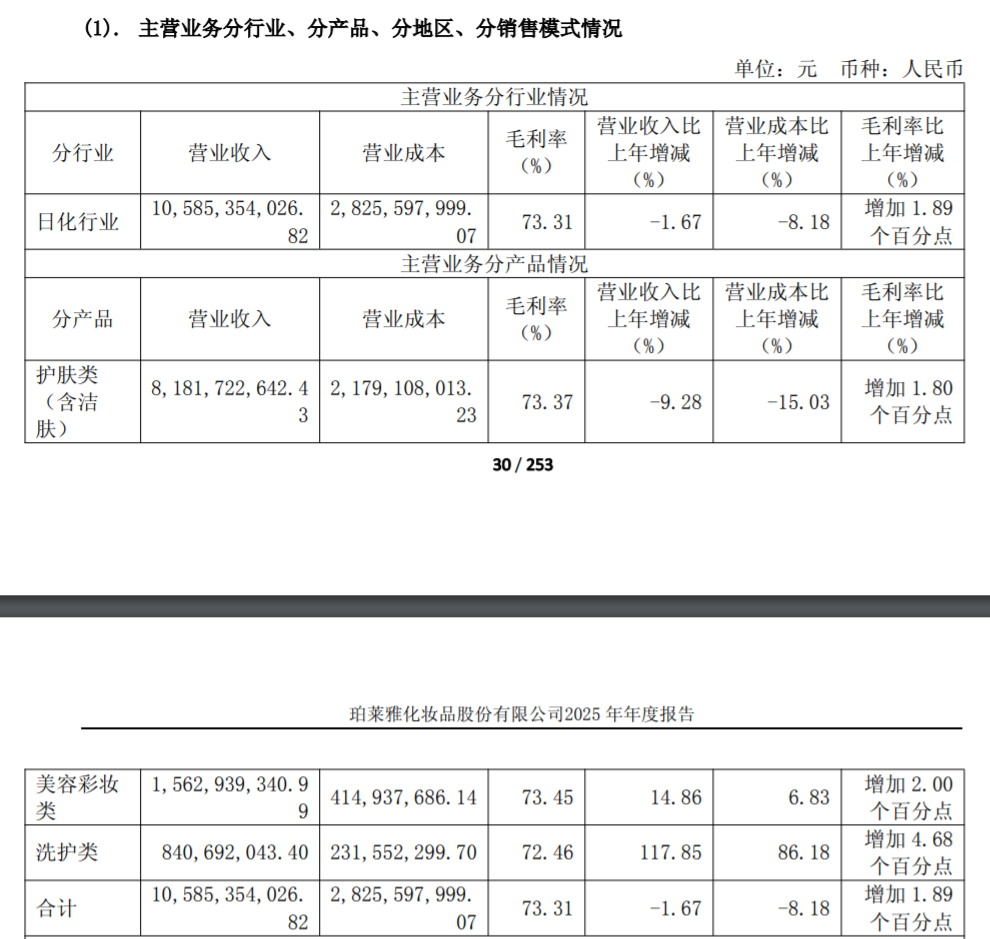

当然,毛利率还是高得吓人,73.31%。

100块钱的产品,成本不到17块,毛利高达73块,化妆品确实是好生意!

但,这次是珀莱雅自2017年 A股上市以来,首次出现营收和利润双降。

要知道,2024年珀莱雅的营收和净利润增幅,还分别高达21%和30%。

从增长30%一下子变成-3.5%,堪称断层式下跌,也是相当吓人了。

更尴尬的是,这还是珀莱雅88年“创二代”、创始人侯军呈之子侯亚孟接班后交出的首份成绩单。

要知道,当时,侯亚孟刚一上任,就喊了个大口号:

十年内,珀莱雅要干进全球化妆品前十!营收也将从百亿迈向500亿!

怎么挤进前十?首先在营销上下功夫,花了大价钱,声势浩大请了刘亦菲、易烊千玺、宋佳等代言。

牌面拉满了,怎知,接班第一年,业绩就马上变脸, 双位数高增长神话也马上终结,这不是活脱脱地打脸吗?!

为什么二代一接班,珀莱雅的业绩就马上变脸?!

猫姐觉得,原因是多方面的。

首先是侯亚孟上任后 ,珀莱雅出现了 剧烈的管理层 “ 大换血 ” 。

首席营销官 、 首席科学官 、 财务负责人等核心高管接连离职。

取而代之的是一支拥有欧莱雅 、 宝洁 、 泡泡玛特等国际或新消费背景的新团队 。

很明显,侯公子的宏伟目标是“国际化”。

奈何,从目前的结果来看,珀莱雅似乎有些水土不服。

其次,也是更深层次的原因,是珀莱雅原先的增长模式,难以为继。

珀莱雅的故事始于2003年,由温州人侯军呈和他的妻弟方玉友在杭州创办。

从珀莱雅的名字不难看出,这是一家在诞生之初就标榜着国际品牌“欧莱雅”愿景的本土美妆品牌,也曾因名字被吐槽为“山寨欧莱雅”。

复牌珀莱雅的来时路,必须承认,国货美妆一哥,确实有一套。

初创阶段,国际大牌占据绝对主导,珀莱雅聪明地选择了“农村包围城市”的差异化竞争策略——

重点布局三四线城市的日化专营店突出重围,实现了跨越式增长。

2007年左右,珀莱雅又通过请大S代言,大大提升知名度,“深层补水专家”的形象由此深入人心。

2017年,珀莱雅成功上市,成为“国货美妆第一股”。

此后,公司敏锐地抓住了电商时代崛起,渠道变革带来的流量红利——组建电商团队,大力拓展以天猫为代表的线上渠道。

在直播电商兴起时,珀莱雅也是最早的入局者之一。

2018年,它便率先与李佳琦等头部主播合作;

在抖音切断外部链接后,又积极布局抖音小店,凭借自播策略稳居抖音美妆板块前列。

一边是渠道发力,另一边是产品发力。

2020年,公司正式展开“大单品策略”,推出包括红宝石精华、双抗精华等大单品。

更重要的是,珀莱雅将这些明星产品组合,在国内率先提出并推动了“早C晚A”的护肤理念,成功抓住了“成分党”兴起的市场机遇。

于是,一个闭环形成了。

“成分党”种草,李佳琦带货,珀莱雅由此卖爆。

2024年,珀莱雅营收突破百亿,成为国内化妆品行业中首个跻身“百亿俱乐部”的企业。其营业收入超越上海家化,成为化妆品行业的“国货一哥”。

但,这样的故事讲久了,消费者也会疲劳。

珀莱雅其实也努力过。

最近这几年,珀莱雅接连推出彩棠、Off&Relax、悦芙媞、CORRECTORS、INSBAHA 原色波塔、惊时、优资莱、韩雅等多个子品牌,但都未能复刻曾经的“现象级爆款”。

与此同时,珀莱雅销售费用率常年超过42%,而研发投入占比却长期不足2%。

这种“重营销、轻研发”的模式,也让其饱受诟病。

说到底,过去十年国货美妆能火,很大程度上是吃了流量红利。

抖音、小红书带来了大量曝光,头部主播们直播带货直接带飞。

但眼下,这套打法开始失效了。

珀莱雅选择让二代上位,估计也是看到了这一点,寄希望于年轻人来探索新路径。

国货加油啊!

你看好珀莱雅吗?!关注我们,评论区聊聊吧!

— 往期推荐阅读 —