涨价200%,融捷股份,天降横财! 融捷股份真正大涨的原因是什么 融捷股份有望迎来大暴涨吗

碳酸锂价格,疯涨!

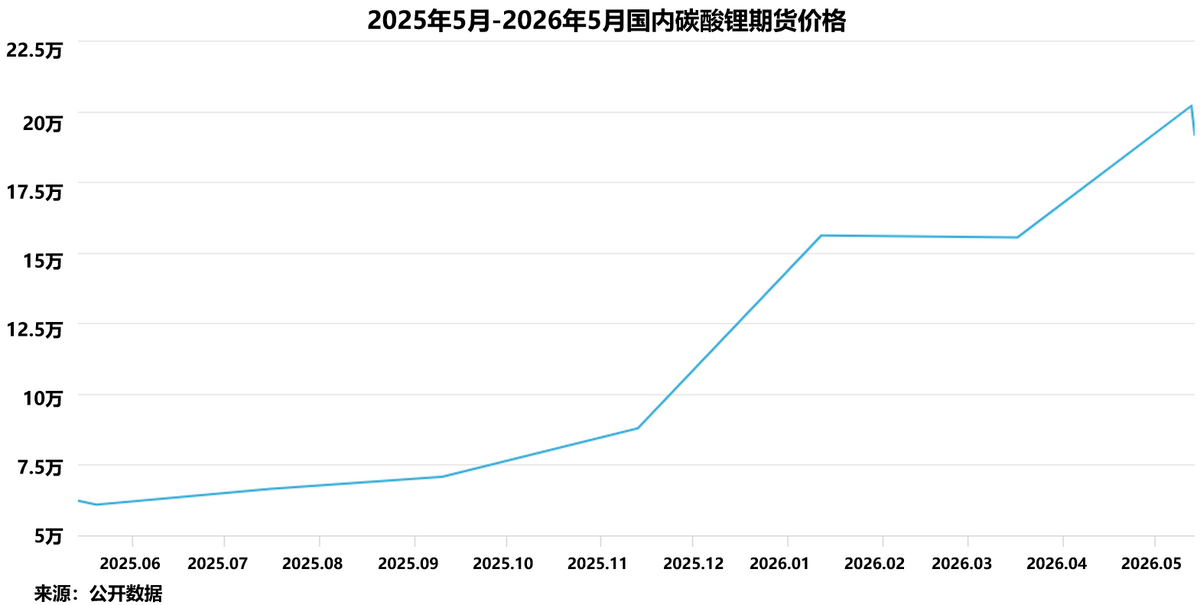

自2025年下半年起,碳酸锂价格便一路向上狂奔。

截至2026年5月14日,国内碳酸锂期货价格已达19.2万元/吨,较去年同期的6.1万元/吨上涨了约215%

不禁好奇,是什么推动了碳酸锂的这轮爆发?

一是需求端增长。

碳酸锂作为锂电池的核心原料,是新能源汽车和储能两大产业不可或缺的“白色石油”。

以新能源汽车行业为例,无论是磷酸铁锂电池还是三元锂电池,都离不开碳酸锂这一材料。数据显示,一辆纯电动汽车的碳酸锂消耗量约为40Kg至80Kg。

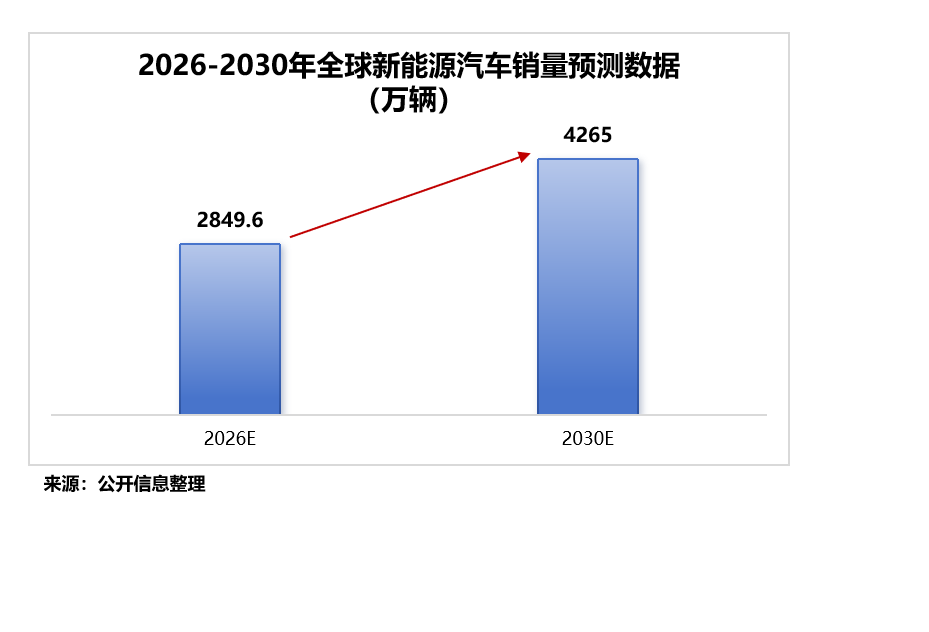

据预测,2026年全球新能源汽车销量预计达2849.6万辆。若按单车消耗40Kg碳酸锂计算,仅动力电池一项就将催生超114万吨的碳酸锂需求。

二是供给端收缩。

国内方面,江西宜春地区部分锂云母矿因换证及环保要求进入停产周期,导致国内锂原料产出阶段性收缩,短期产能难以快速补充。

海外方面,澳大利亚部分矿山因能源短缺、运输受阻等因素,锂精矿发运量同比下滑,进一步收紧全球供应预期。

一增一减之下,全球碳酸锂供需缺口持续扩大。

据预测,2026年全球锂市场将出现2.2万吨短缺,需求增速达14%;2027年将进一步提升至16%。

那么,谁最有可能接住这“泼天富贵”呢?

融捷股份,正是典型代表。

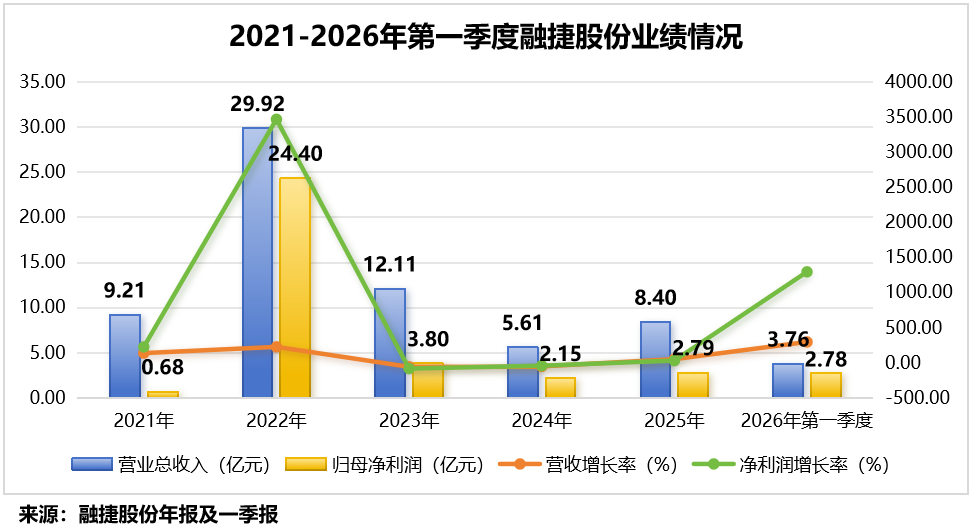

2026年第一季度,公司实现营收3.76亿元,同比大增295.77%;归母净利润2.78亿元,同比猛增1296.26%。

那么,融捷股份究竟做对了什么?

第一,手握锂矿资源。

融捷股份拥有康定甲基卡锂辉石矿134号脉的采矿权,这是国内持续在产的大型锂辉石矿山之一,平均品位超过1.42%。

截至2025年末,该矿山保有矿石资源量(探明+控制+推断)达到2444.9万吨。

依托这一资源基础,公司实现了主要原材料——锂辉石原矿的100%自给。这意味着,公司锂精矿生产完全不受外部原料价格波动和进口物流制约。

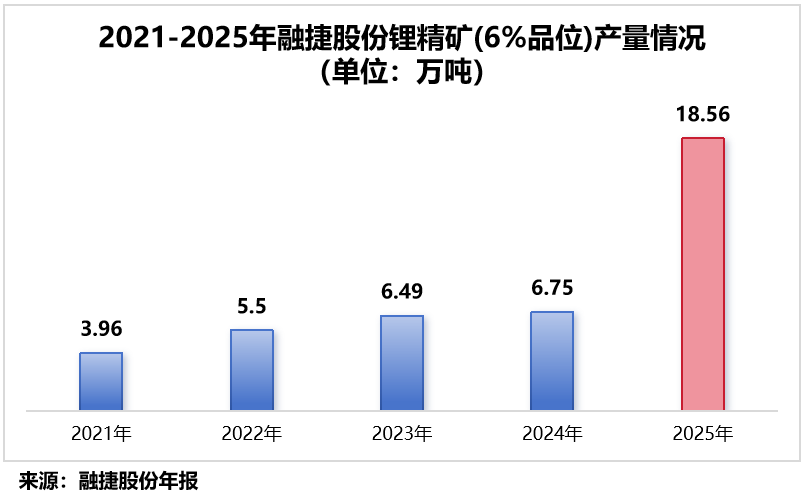

2025年,公司锂精矿(6%品位)产量已大幅提升至18.56万吨,同比大增174.83%。

产量的突破也体现在了营收端——同期,公司锂精矿业务实现营收7.67亿元,占总营收的91.25%,同比大增92.54%。

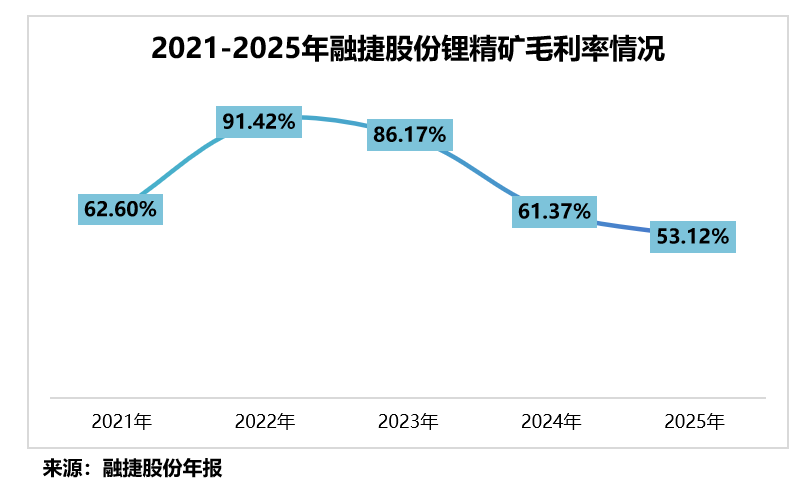

此外,公司锂资源获取时间较早,且矿山采用全露天开采方式,开采难度和单位成本远低于地下开采或低品位矿石的提炼。

因此,公司锂精矿产品的毛利率一直保持在较高水平。

2025年,公司锂精矿毛利率虽有下滑,但仍保持在53.12%。正是这种成本优势,使得公司锂精矿在行业内保持着较强的竞争力。

第二,打通上下游产业链。

融捷股份的野心,显然不止于采矿。

为形成“锂矿采选-锂盐加工及冶炼-锂电池设备”的全产业链布局,公司选择从两个方向同时发力。

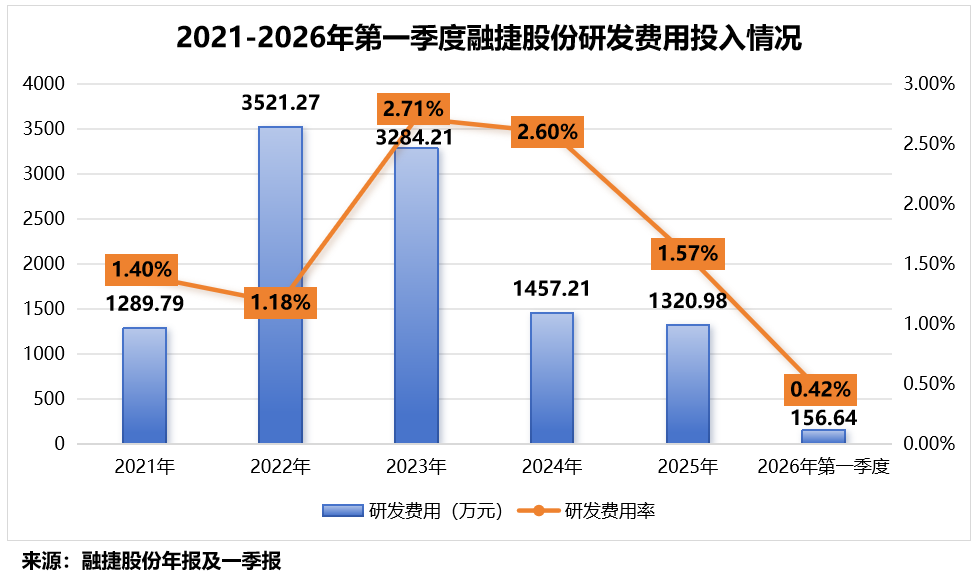

一是进行技术研发。

2021-2026年第一季度,公司累计投入研发费用高达1.1亿元,这些资金主要用在萃取法提取含锂废液中锂元素、大晶粒电池级碳酸锂制备等技术研究上。

凭借持续的研发,公司在锂盐业务和锂电池设备业务取得了一系列知识产权成果。

截至2024年末,公司锂盐生产及加工业务获得2项发明专利、28项实用新型专利;锂电池设备制造业务获得40项发明专利、109项实用新型专利,

二是推进产能建设。

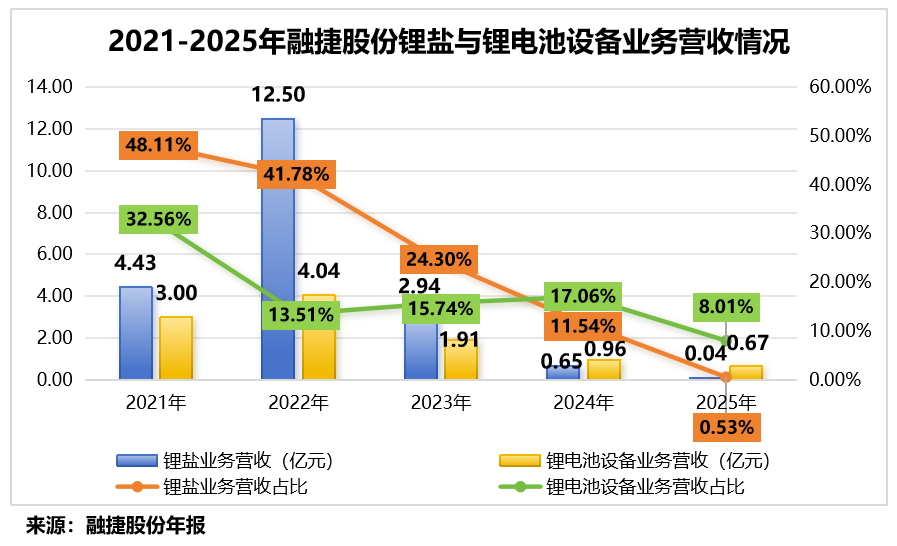

公司锂盐加工及冶炼业务主要分为电池级碳酸锂和电池级锂盐两部分。

截至2025年末,公司已建成年产3000吨的电池级碳酸锂和年产2万吨的电池级锂盐。

基于技术与产能的双重积累,公司产业链布局也进入收获期。

不过,受市场周期影响,这两项业务2025年的营收贡献相对有限:

公司锂盐业务实现营业收入447万元,占总营收的0.53%;锂电池设备业务实现6732万元,占8.01%。

那么,融捷股份未来的成长点在哪儿?

1、正极材料。

融捷股份对正极材料的布局并非一日之功。

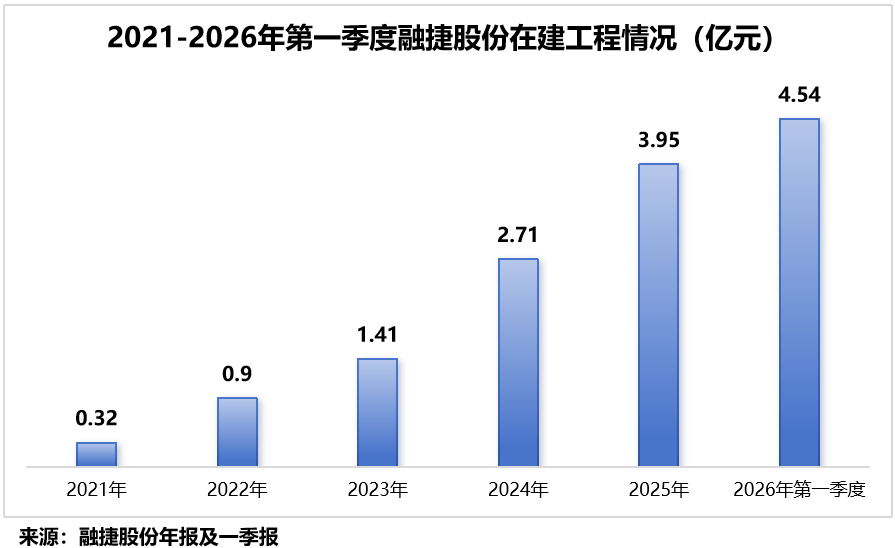

早在2018年,公司便介入锂电池正极材料领域;2023年,正式启动广州融捷电源南沙正极材料项目的建设工作。

截至2026年第一季度末,公司在建工程账面金额已增长至4.54亿元——这笔超4亿元的资金,正是正极材料项目建设的直接财务体现。

持续多年的投入,即将迎来兑现。2026年3月6日,公司披露该正极材料项目设计产能为每年5万吨,计划于2026年下半年实现量产。

2、负极材料。

近年来,随着新能源汽车、储能领域的高速发展,锂离子电池负极材料市场需求也呈现持续增长态势。

数据显示,2025年国内锂电负极材料出货量达290万吨,同比增长39%;其中,人造石墨材料出货量达267万吨,占比超过90%。

在这一背景下,融捷股份正加速向下游延伸,布局高端人造石墨负极材料。

2026年3月23日,公司发布公告称,拟投资11亿元用于建设年产5万吨高性能锂离子电池负极材料项目。

凭借稀缺的矿产自给率和垂直一体化布局,融捷股份不仅稳稳承接了供需缺口带来的“泼天富贵”,更加速从资源型企业向综合性锂电材料巨头迈进。