洛轴股份:高杠杆下的上市豪赌,“科创”外衣与资本焦虑难解 | IPO观察 洛轴港股上市 洛轴上市融资18亿具体内容

图片系AI生成

从2004年的走投无路、一度寻求卖身德国巨头算起,洛阳轴承集团股份有限公司(洛轴股份)眼下磕磕绊绊地走到上市的“临门一脚”,已历经二十余年。

作为曾经洛阳的工业代表“十大厂矿”之一,洛轴股份历史悠久,“门头”响亮,如今只得紧迫冲击创业板,“名气大于实力”的困境还在延续。

本轮IPO,洛轴股份拟募资18亿,其中1.9亿用于偿还贷款,捉襟见肘可见一斑。纵使公司近几年抓住了风电市场放量、国产替代加速和钢材价格走低几大机遇,不缺“天时”,但仍没有转危为安:60亿营收近半是应收账款,现金流质量远逊于纸面利润,延续“老牌”的病,却没有国字号企业应有的竞争力。

对于其在行业高点冲刺IPO,市场的核心担忧是公司是借资本市场完成“高位换股”,把多年来积累的结构性风险向二级市场转嫁。其未来竞争力,是否远远不如过往“光辉岁月”那般乐观?

高增长高负债,“轴承老四”踩在杠杆临界点

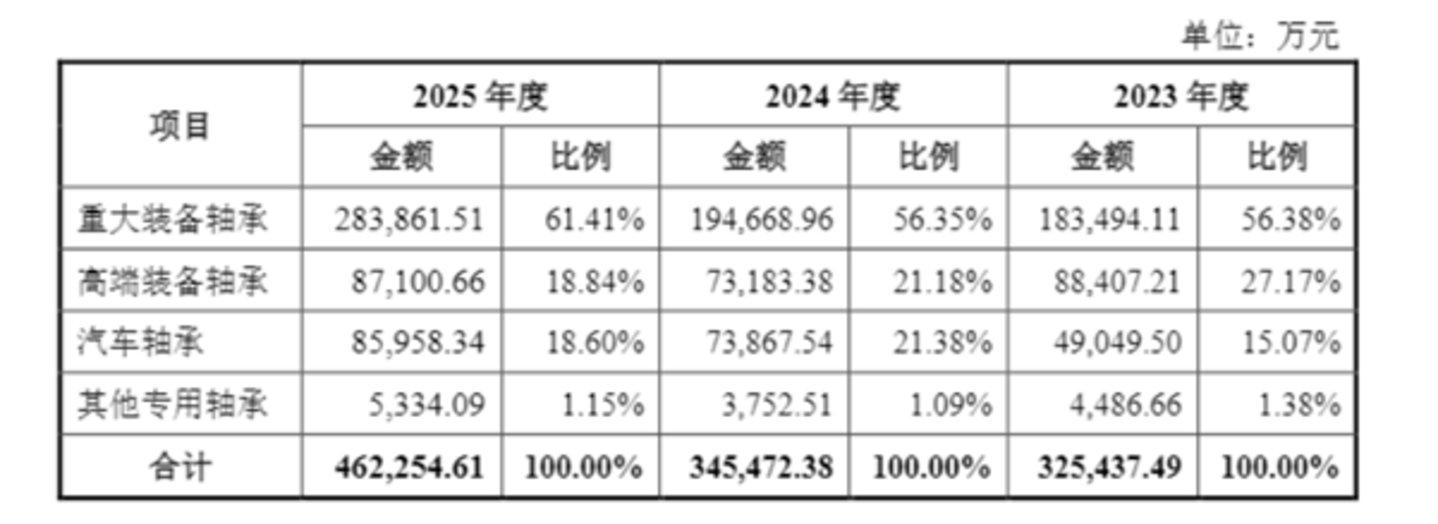

洛轴股份主营轴承及相关零部件的研发、生产和销售,是中国轴承行业规模最大的综合性轴承制造企业之一。根据中国轴承工业协会数据,2023 年度至 2024 年度发行人轴承产品在国内轴承行业营业收入排名均为第 4 名。

图源:公司公告

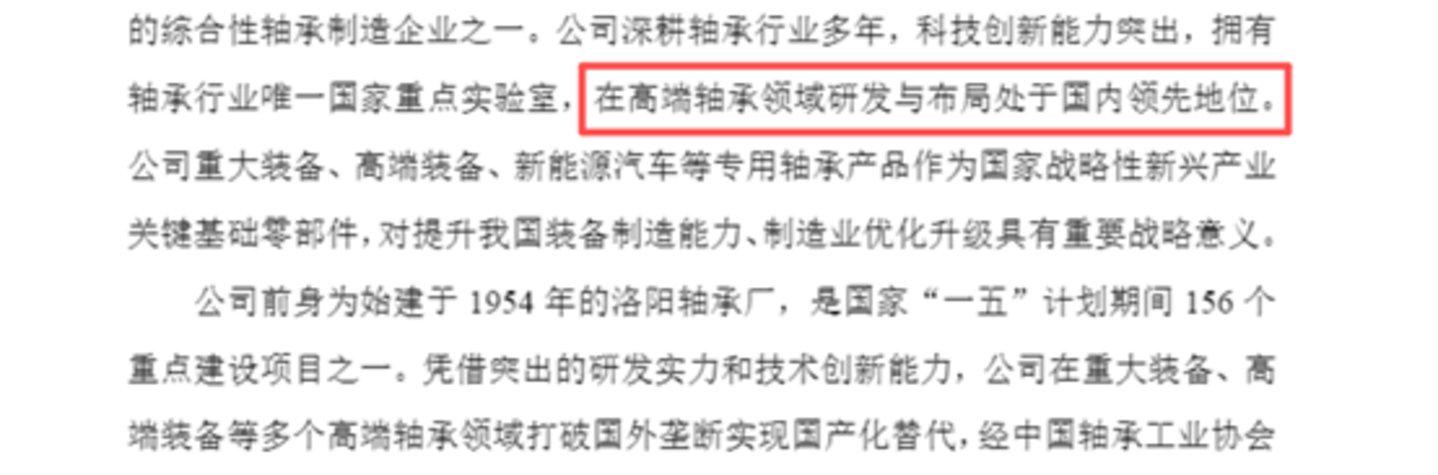

公司提到:其拥有轴承行业唯一国家重点实验室,在高端轴承领域研发与布局处于国内领先地位,该公司的重大装备、高端装备、新能源汽车等专用轴承产品作为国家战略性新兴产业关键基础零部件。

图源:公司公告

措辞虽然宏大,但在公司频繁换东家的背景下,实际业务自然不可能在国内有“链主企业”的领先与“不可替代”地位。

整体市场上,高端轴承仍被国际巨头垄断,前十家巨头占据60%的市场,国产的轴承大都集中在中低端,处于“大而不强”向高端智能的攻坚期。与跟国外的轴承巨头如瑞典的SKF,德国的SAG,日本的NGK,NTN等等相比,洛轴股份还有很大的发展空间。

在新能源、风电抢装潮等风口推动下,洛轴股份近年的营收增长并不难看:2023—2025年,公司营业收入从约44亿元升至约60亿元,稳中有增。这种营收和净利的改善,一方面受益于风电景气周期与钢价回落,另一方面也得益于地方政府补助等非经常性因素托底。

但拆开看质量,这种增长很大程度是赊出来的。报告期各期末,公司应收账款账面余额分别约为21亿元、24亿元、27亿元,对应营收占比均在45%以上。如2025年,应收账款约27.24亿元,占当年营收比例约45.15%。

并且公司产品售价处在持续下降趋势,2023-2025年,公司重大装备轴承销售均价分别为5.03万元/套、3.51万元/套和2.99万元/套;高端装备轴承销售均价分别为1547.22元/套、1680.69元/套和1309.77元/套;汽车轴承销售均价分别为64.56元/套、60.18元/套和53.78元/套。

洛轴股份

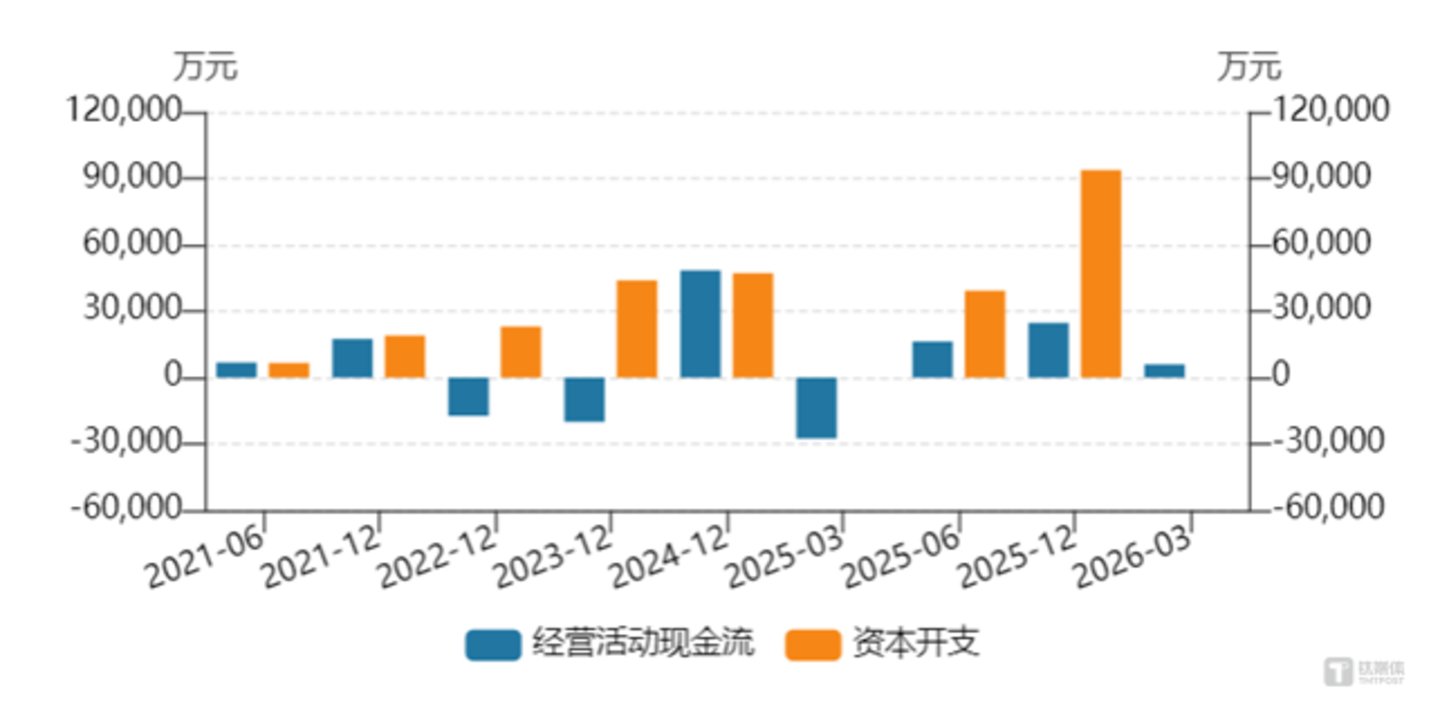

所以,洛轴股份的经营性现金流与净利润背离极为明显。2025年公司营收同比增长29%、净利润同比增长121%,但经营活动产生的现金流量净额却比2024年减少2.3787亿元,同比下降49%。

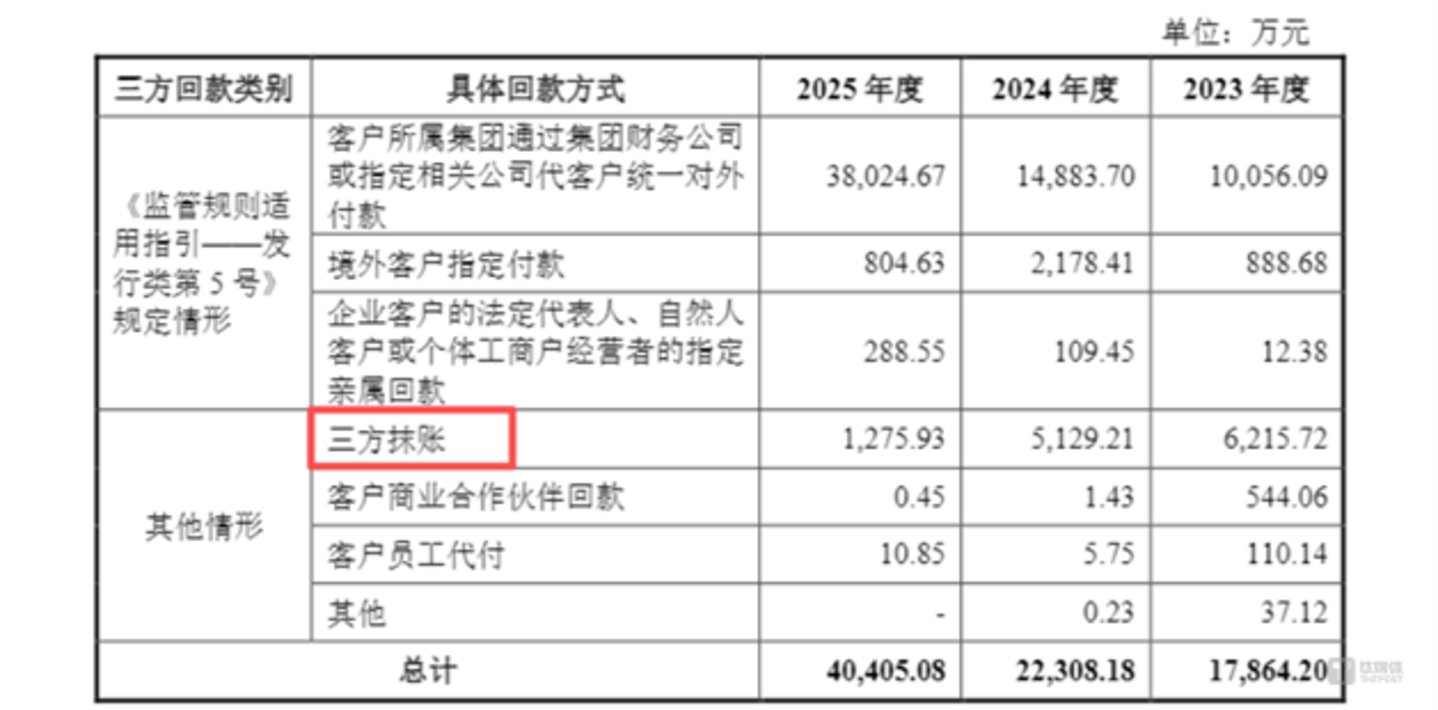

现金流偏弱,背后包含了A股极为罕见的第三方回款情况。2023年、2024年、2025年,通过“三方抹账”实现的第三方回款分别为6215.72万元、5129.21万元、1275.93万元。公司解释称系为简化客户与供应商之间结算,与相互间存在债权债务关系的客户与供应商签订抹账协议,进行债权债务抵销,不涉及具体现金流。

图源:公司公告

上述背景让本次的10亿元补流募资染上了续命钱的意味:一方面是对冲应收占用的资金压力,另一方面要为近80%高负债下的利息支出腾挪空间。

毕竟收入虚火,背后是洛轴股份多年大的高杠杆扩张老问题。2023—2025年,公司资产负债率一直徘徊在近80%的高位,同时流动比率一度低于1.2,短期偿债能力承压。

图源:公司公告

同期,货币资金分别为11.99亿元、7.76亿元和11.47亿元,短期借款分别为21.01亿元、11.25亿元和16.30亿元,一年内到期的非流动负债分别为5.31亿元、9.86亿元和10.22亿元,短债压力不小。且长期借款也连年递增,截至2025年底,洛轴股份的银行借款金额高达43.26亿元。

主板上市的门槛是连续三年无亏损,目前洛轴股份刚扭亏两年,离达标还差一年,但已经不等最后一个财报周期,转身扑向创业板,难免被质疑“赶鸭子上架”——毕竟洛轴股份身为“老四”,而同行轴承企业清一色都是主板IPO。

前文提到,2026年一季度,洛轴股份实现的营业收入、归母净利润分别为13.25亿元、1.12亿元,同比增长6.14%、8.11%,均大幅失速。伴随着风电市场、新能源汽车行业竞争日益加剧,洛轴股份享受的红利将难以持续,是市场担忧的核心之一。

研发偏弱,“科创”是否是遮羞布?

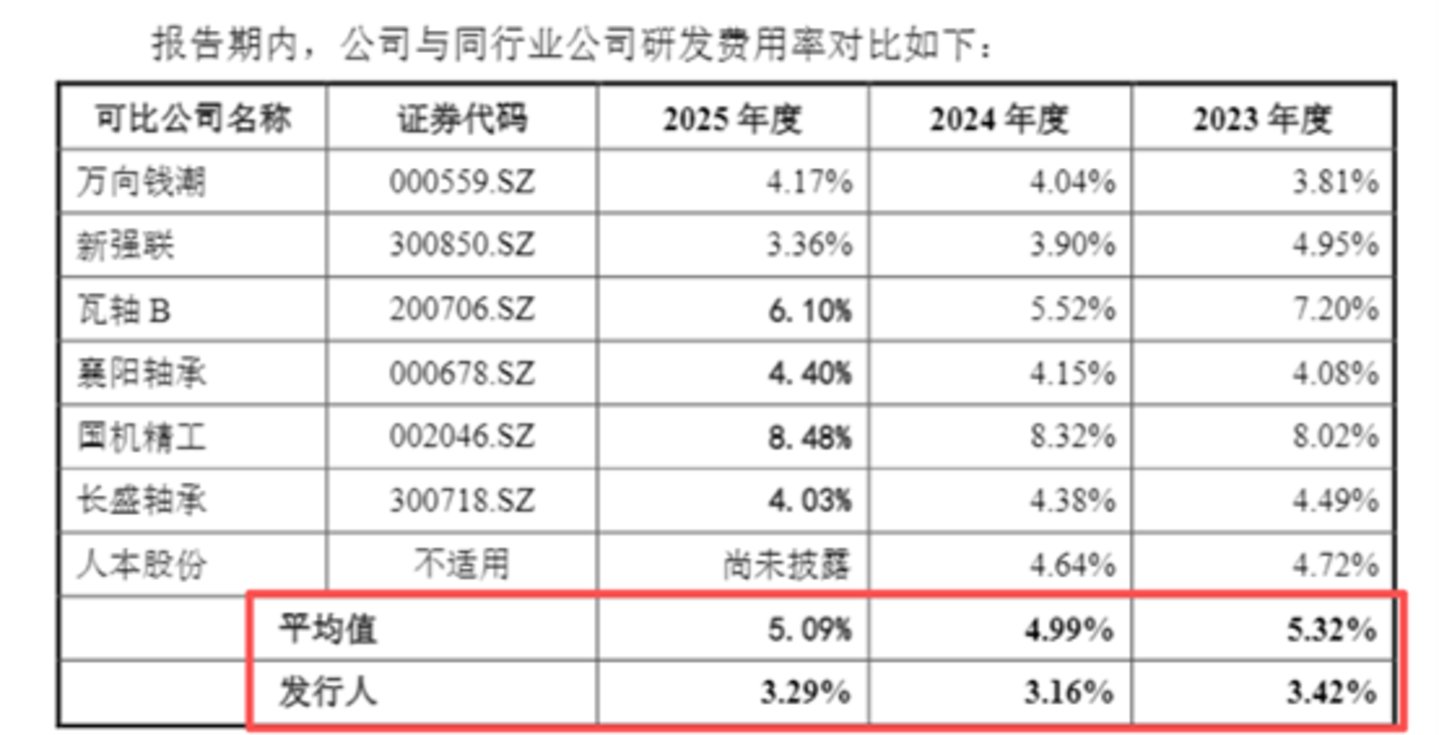

创业板的定位是“服务成长型、创新型企业”,对科创属性有明确的定量、定性要求。但洛轴股份的研发投入水平,并没有出众表现,2023—2025年研发费用分别约1.52亿元、1.48亿元、1.99亿元,对应研发费用率仅3.42%、3.16%、3.29%,基本稳定在3.3%左右,这一水平不仅低于创业板上市公司平均研发费率,也低于同业可比公司5.09%的平均值。

图源:公司公告

从人均薪酬来看,洛轴股份销售人员薪酬不仅达不到行业均值,各期职工薪酬持续下滑。

图源:公司公告

二轮问询中,交易所明确要求公司披露核心产品的具体技术指标、与同行企业的量化对比数据,以及“多项产品市场占有率行业前三”的详细依据。

目前,洛轴股份的核心技术与国际巨头仍有明显代差。风电主轴轴承设计寿命25年,优于新强联的20年,但低于SKF的30年。轨道交通轴承精度为P4级,与瓦轴集团持平,舍弗勒则已达到P2级。

更关键的问题在于产业化。15项核心技术中,5项尚未产业化。二轮问询回复并没有明确产业化时间表与可行性,这个备受关注的延续性问题目前答案未知。

另一方面,风电、轨道交通等下游行业受政策影响大,2024年抢装潮至今,政策调整、投资放缓的趋势已经显现。一旦行业进入去库存周期或招标价格下行,公司订单量与毛利率都将承压。

这些因素叠加,很难完全转化为市场对其长期竞争力的信心。回望历史,洛轴股份多次陷入危机,原因就包括“抢装潮”退潮。2017年洛轴股份才正式走上扭亏之路,历经河南煤化集团、河南机械装备投资集团等“东家”,2021年成为洛阳市属企业,走上混改程序。

公司是“优质资产”还是烫手山芋,本身就争议至今,更何况作为科创资产上市。

过去三年,洛轴股份高频、高额的关联交易就高达20亿元,各报告期,洛轴股份向三股东济源钢铁采购的金额分别为6.99亿元、7.14亿元、6.23亿元,占当期采购总额的比例为16.70%、16.81%、11.62%。此外第四大股东五洲新春各报告期内的采购金额分别为1641.62万元、1237.09万元、1417.46万元,占当期采购总额比例分别为0.39%、0.29%、0.26%。

从商业角度看,一个研发投入不高、技术更新节奏不快、盈利主要依赖传统制造产能与周期红利的企业,要戴上“科创”的帽子,就不可避免被市场质疑“讲故事”的成分。(文|公司观察,作者|黄田,编辑|曹晟源)