蔚来:销量翻倍,赚了4350万 蔚来销量暴增 蔚来销量暴涨

5月21日,蔚来汽车发布了2026年第一季度财报:总营收255.33亿元,同比增长112.2%;其中,汽车销售收入227.84亿元,同比增长129.2%;经调整净利润(Non-GAAP)0.44亿元,由亏转盈(去年同期亏损62.79亿元)。

这一季的财报,有三个地方值得重点解读。

第一,销量翻倍,单车均价提升。

Q1蔚来共交付83465辆车,同比增长近一倍。月度数据显示,2月受春节影响,交付量骤降至20797辆,3月则大幅反弹至35486辆,一个月贡献了全季42.5%的交付量。

蔚来的单车均价从去年同期的约23.6万元提升到了约27.3万元。目前,蔚来已经形成了NIO(高端)、ONVO乐道(家庭)、FIREFLY萤火虫(小车)的三品牌矩阵,其中NIO主品牌依然贡献了七成销量。

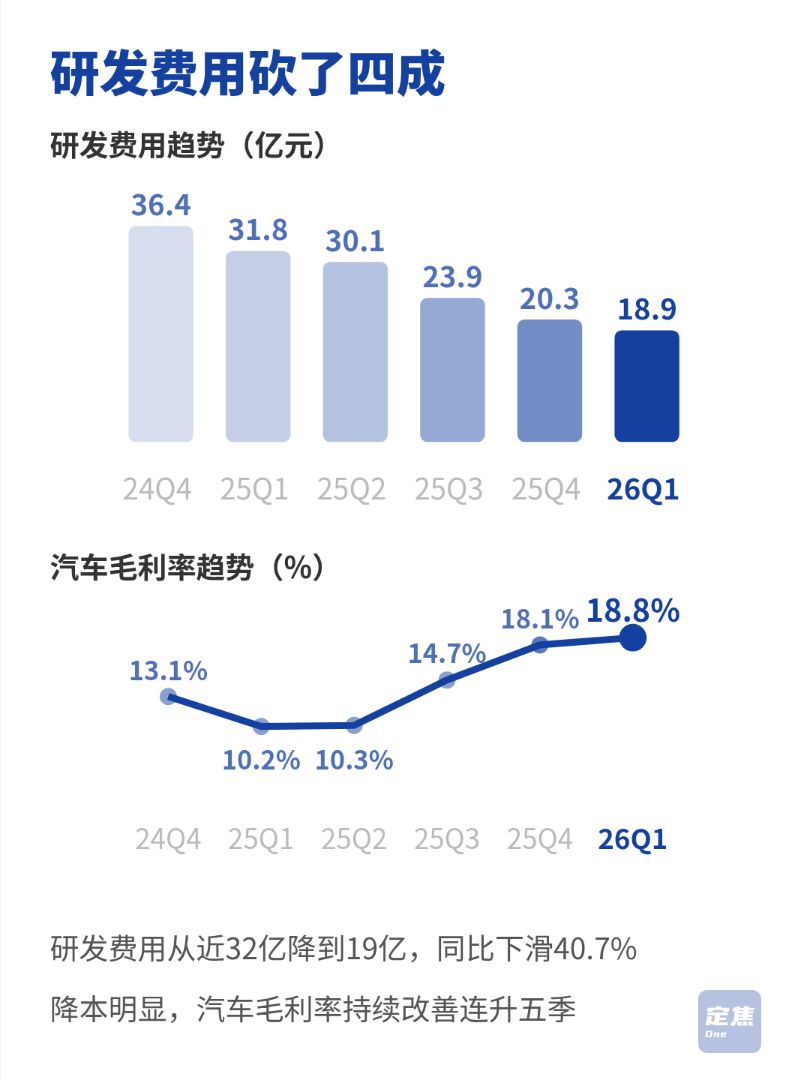

第二,研发费用砍了四成。

这一季,研发费用从去年同期的31.81亿元大幅降至18.85亿元,同比下降40.7%。公司解释这是因为人员优化和开发阶段的变化。同时,销售及行政费用也下降了20.5%。

第三,毛利率持续改善。

汽车毛利率达到了18.8%,比去年同期提升了8.6个百分点,连续五个季度改善。

从利润来看,GAAP口径下净亏损3.32亿元,同比大幅收窄(去年同期亏损67.5亿元);如果剔除股权激励等非现金费用,Non-GAAP口径下已经实现了0.44亿元的微盈利。

二季度,蔚来给出了11万-11.5万辆的交付指引,同比增长超五成。交付主力是旗舰SUV ES9和乐道L80。

蔚来账上有482亿元现金,弹药充足。但研发费用的收缩是把双刃剑,短期内确实让财报更好看了,长期来看,要看如何在控制成本和保持技术领先之间找到平衡。

(策划/制图:金玙璠)

上一篇:业绩承压,新帅向旭平临危受命,百瑞信托如何破局? 向旭平出任百瑞信托总经理 向旭平百瑞信托任职核准

下一篇:ST银江换届纠纷未止!法院认定董事会决议有效,上海元卓坚称委托属实并在考虑上诉 st银江的官司 st银江重整最新进展