郭磊:长波与分化——2026年中期宏观环境展望 郭磊近况 郭磊宏观经济分析

郭磊系广发证券首席经济学家、中国首席经济学家论坛理事

摘要

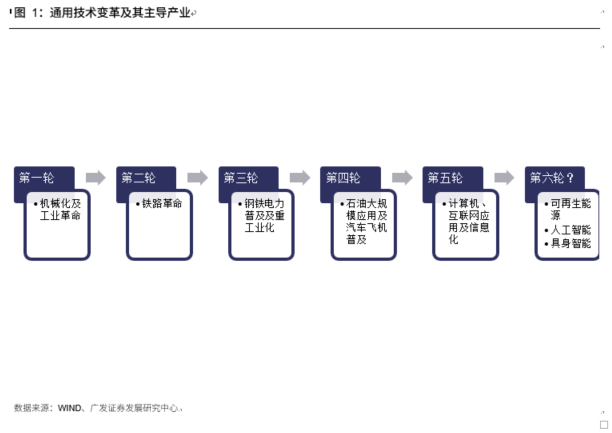

第一,康波同源,科技共振:我们认为目前不是上一轮康波的“萧条期”,而是新一轮通用技术变革带动的康波周期前段,可再生能源、人工智能、具身智能等将是本轮长周期的主要产业驱动,分别类似于工业革命时代的煤炭、蒸汽机、动力织布机。目前处于新技术的导入期,能源需求、AI基础设施投资、亚洲出口验证之间形成一个共振闭环。其中美国受益于算力资本开支,韩国受益于半导体周期和存储需求,中国受益于硬件制造链扩张。2026年这一链条景气度持续扩散,是上半年全球资本市场追逐的“确定性”。

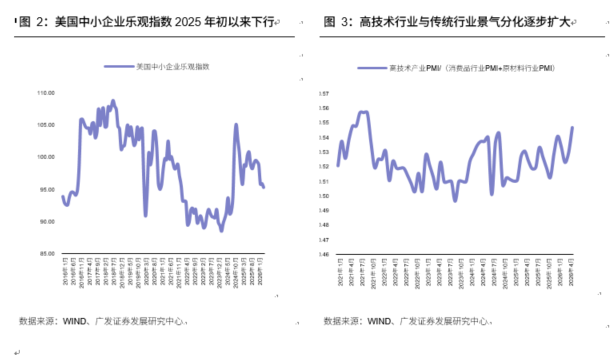

第二,K型调整,背景各异:但长波启动并不意味着宏观总量约束消失。在新产业快速崛起的同时,主要经济体经济走势均有一定“K型”特征,其中美国经济来源于高利率放大资产负债表差异、AI放大利润表和就业差异;中国经济来源于康波周期上行和“库兹涅茨周期”下行的对冲,一方面高技术制造、出口链和新产业投资具有较强景气;另一方面,建筑业部门、传统制造业部门、居民部门资产负债表仍处于调整过程中。主要经济体的K型结构特征进一步放大了新老资产的景气背离和市场折溢价。

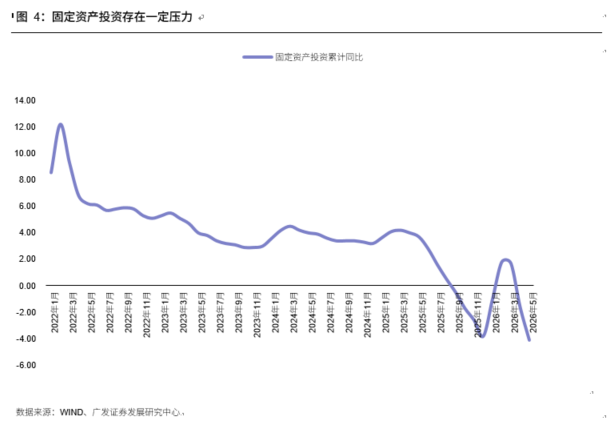

第三,外看就业,内看投资:从单纯的AI产业趋势来看,上述格局的短期变数有限。技术继续迭代、供需关系依旧偏紧、基础设施有较大空间。但“硅基”和“碳基”经济之间应有一个内生平衡规律,本质上前者决定供给、后者决定需求,总量稳定性相当于两者之间的“浮标”。下一步宏观面关键变量之一是美国的就业,它的脆弱性在上行、合意空间正变窄:过强会引发加息;过弱会引发AI对就业替代的担忧。之二是中国的固投,它是今年经济的胜负手,固投稳住则实际增长稳定、名义增长扩张的组合不变;反之,供强需弱、企业盈利收缩可能重新成为市场定价的主要矛盾,高技术部门也会受到影响。

第四,制造要温,消费怕烫:政策如何应对上述问题?值得注意的是,中美均处于一轮再通胀周期,但货币政策周期的位置不同。美国经济历来以消费为主,消费占GDP比重近70%,通胀会损伤居民实际购买力及美元信用,打破其“低储蓄-高消费”的成立基础,其对通胀的历史承受阈值较低;中国经济制造业为主,制造业和生产性服务业增加值占GDP比重近60%,物价如能控制在温和扩张,将会改善企业利润率和财政收入、并通过就业和收入效应进一步向居民部门传递,相对于收缩更有利于宏微观体感,所以目前情况下政策空间更大。

第五,海外趋紧,中国仍宽:从美国货币政策来说,沃什设想的AI同时带来“高劳动生产率+低通胀”的情形已初步证伪。在密集资本开支阶段,资源效应和收入效应均会带来通胀偏高,短期其可以维持政策利率“不加不降”,但拉长至明年上半年,美国货币政策趋紧的概率大于扩张。欧洲、日本的货币政策也均处于收紧周期。中国经济主要情况是供强需弱、固投代表的内需不足,政策仍大概率会保持财政加快落地、货币整体偏宽。长短投资相结合可能是一个方向,6月5日国常会强调要以发展新一代智能制造为主攻方向;6月中旬发改委民营企业座谈会强调系统推进“六张网”建设、扩大国内有效需求。

第六,筑底先后,浅U同归:美国经济是“AI托底、利率约束”、中国经济是“出口托底、投资约束”。我们预计美国经济年内三季度是低位,一季度集中反映AI资本开支带动;二三季度包含高油价影响及基数走高;四季度随供给冲击缓解和基数下降好转,但中枢仍会受利率约束,我们对美国四个季度实际GDP的假设分别为2.6%、2.3%、1.6%、2.0%。中国经济预计二季度是低位,三个线索驱动下出口预计一直保持热度,消费处于弱企稳区间,固投的集中下行是二季度经济指标放缓的主要背景;三季度随着广义财政逐步落地,需求缺口有望收窄。我们对四个季度国内实际GDP的假设分别为5.0%、4.3%、4.6%、4.8%。中美经济浅U型走势对风险资产来说存在一定的基础支撑。

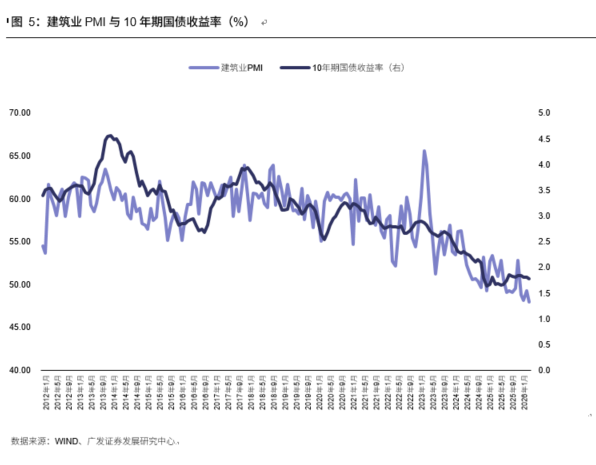

第七,利率锚旧,权益锚新:从过去五年的经验数据来看,利率跟随旧经济(库兹涅茨周期)走,10年期国债收益率同步于建筑业PMI;股票跟随新经济(康波周期)走,沪深300指数同步于高技术行业PMI。本轮建筑业最终见底可能要到化债结束及房地产调整到位,我们初步预计明年;需注意的是今年下半年固投若边际修复可能会带来阶段性上行。本轮AI算力建设中期仍在扩张周期,一阶方向变化不大;关于二阶变化,短期可紧盯新一代信息技术行业PMI,以及“海外大厂营收-资本开支增速-国内出口”这一验证链条,相关出口目前仍在加速期。

第八,共识压舱,价值增配:回顾2026年以来的权益资产定价,它的背景之一是全球科技产业链共振,供需关系、盈利预期均处于较强势的状态;背景之二是今年商品等领域的叙事收敛,资金“结构性资产荒”更显著;背景之三是国内出口高增长、企业换汇、人民币升值之间形成一个正循环。目前这三个因素尚未改变,科技作为中期共识仍可以压舱。但值得注意的是,1994年以来海外第六轮货币政策收紧周期的迹象初步呈现,从前五轮周期经验来看,不管最终有没有改变中期趋势,每轮收紧或早或迟都诱发了一波或者多波风险资产的调整,后续这一逻辑或带来资产波动加大;同时国内下半年地方政府支出进度大概率有所追赶,建议在目前阶段逐步增加价值类资产配置比例推动适度均衡,优化风险收益比。

第九,备预不虞,防其未预:上述框架没有考虑的情形之一是地缘政治局势出现新的波折,目前主流预期是在波动中逐步明朗化;情形之二是“沃什冲击”超预期,他在政策主张上具有经济学原教旨主义特征,且不提倡与市场过多沟通,市场预期差会有所增加;情形之三是地方投资不及预期。资金到位和实际开工之间存在一定差异,如果三季度固投在低位的基础上继续下行,则宏观主逻辑会有变化,在经济反应、政策升温两个时段之间可能会存在权益调整压力。

第十,长波未已,范式转移:再回头看本轮长波周期的启动,它本质上是随着一轮新的通用技术形成,Token(词元)继煤、铁、石油、芯片之后作为新的要素浮出水面,它将进一步带来“技术经济范式”的更替。在长波的“导入期”,产业供求偏紧、要素稀缺是主特征,机会主要在上中游;而这一阶段的产业带动广谱性不足,对行业和就业主要是“替代效应”,这会加大K型分化;而至“展开期”,供求格局更为成熟、要素成本下降,大量新的应用场景和商业模式形成,对行业和就业主要是“复原效应”,分化将再度趋于收敛。新的技术经济范式之下,投资范式亦有较大变化:导入期阶段建议在旧经济部门做防守型配置(包含不确定性折价;侧重于高股息、现金流和物理刚需)、在新经济部门做进攻型配置(包含确定性溢价;侧重于在产业链条中的位置和一阶方向);未来至展开期阶段再围绕K型的收敛、商业模式的扩散、新场景的崛起。

正文

第一

康波同源,科技共振:我们认为目前不是上一轮康波的“萧条期”,而是新一轮通用技术变革带动的康波周期前段,可再生能源、人工智能、具身智能等将是本轮长周期的主要产业驱动,分别类似于工业革命时代的煤炭、蒸汽机、动力织布机。目前处于新技术的导入期,能源需求、AI基础设施投资、亚洲出口验证之间形成一个共振闭环。其中美国受益于算力资本开支,韩国受益于半导体周期和存储需求,中国受益于硬件制造链扩张。2026年这一链条景气度持续扩散,是上半年全球资本市场追逐的“确定性”。

目前处于康波周期什么阶段?流行观点之一是“上一轮康波周期萧条期”,但我们倾向于认为萧条期已经结束(信息技术革命对应的一轮康波周期是上世纪70年代-本世纪10年代末),目前已处于新一轮康波周期的前段,宏观上存在多重验证:一是新一代通用技术的爆发,包括可再生能源、人工智能、具身智能,它们之间形成一个相互关联的上下游产业关系;二是新一轮的关键要素、动力部门(motive branches)和资本开支方向明确;三是全球经济和贸易增量被初步带动,按照WTO的统计,AI相关产品已经贡献了2025年全球贸易量的1/6和增速的42% 。

美国经济受益于AI资本开支。 2026年第一季度,美国实体商业设备投资增长17.2%,主要受信息处理设备投资增长的推动;知识产权产品投资增长13.0%;尽管整体建筑投资有所下降,但数据中心投资增长超过22%。亚洲主要经济体受益于强制造能力和出口。2026年前5个月韩国出口同比增长43.2%,其中前4个月半导体出口同比达148.1%。前5个月中国出口同比增长15.5%,其中集成电路、自动数据处理设备合并增速达63.1%。

第二

K型调整,背景各异:但长波启动并不意味着宏观总量约束消失。在新产业快速崛起的同时,主要经济体经济走势均有一定“K型”特征,其中美国经济来源于高利率放大资产负债表差异、AI放大利润表和就业差异;中国经济来源于康波周期上行和“库兹涅茨周期”下行的对冲,一方面高技术制造、出口链和新产业投资具有较强景气;另一方面,建筑业部门、传统制造业部门、居民部门资产负债表仍处于调整过程中。主要经济体的K型结构特征进一步放大了新老资产的景气背离和市场折溢价。

从美国住宅建造支出增速和抵押贷款固定利率来看,其整体呈负相关,2021年之后利率走高带来地产投资增速走低;利率上升也带来了商业地产的走弱,CMBS商业地产违约率2026年初升至2015年以来最高。AI影响不均衡是经济K型的另一背景, 旧金山联储数据显示2024年以来所有资本投资增长均来自人工智能积极型公司,其他公司自 2024 年第一季度以来整体小幅负增长。在通胀和行业分布差异的双重影响下,美国中小企业乐观指数2025年初以来持续震荡下行。消费之间也出现分化,2026年5月美联储褐皮书指出“消费者各地区的支出情况仍然参差不齐,不同收入群体之间的支出差异日益扩大。高收入家庭依然具有韧性,对价格不那么敏感;中等收入家庭每一美元都精打细算;而低收入消费者则表现出更大的财务压力”。

中国本轮库兹涅茨周期上行期是1999年开始,2021年触顶;2022年以来处于较为迅速的调整期(见我们前期报告《目前处于周期叠加的什么阶段?》),这也是近年传统产业调整、固投和利率下行的重要背景。目前这一周期已出现一些边际上的积极变化,但整体来看调整尚未结束:一级市场(投资)、二级市场(销售)、三级市场(租金)均未确认见底。库兹涅茨周期调整是新旧经济分化的主要背景:一则它带来了地产及其上下游产业的投资调整和需求不足;二则带来地方政府土地出让收入下行,并进一步带来债务化解和财政再平衡,这一背景地方增量投资更倾向于直接融资能够提供初期支持的产业;三则它带来了居民部门的资产负债表调整。

第三

外看就业,内看投资:从单纯的AI产业趋势来看,上述格局的短期变数有限。技术继续迭代、供需关系依旧偏紧、基础设施有较大空间。但“硅基”和“碳基”经济之间应有一个内生平衡规律,本质上前者决定供给、后者决定需求,总量稳定性相当于两者之间的“浮标”。下一步宏观面关键变量之一是美国的就业,它的脆弱性在上行、合意空间正变窄:过强会引发加息;过弱会引发AI对就业替代的担忧。之二是中国的固投,它是今年经济的胜负手,固投稳住则实际增长稳定、名义增长扩张的组合不变;反之,供强需弱、企业盈利收缩可能重新成为市场定价的主要矛盾,高技术部门也会受到影响。

如果说新一轮技术变革处于“导入期”(Installation Period),其后续还会有“展开期”(Deployment Period),其中长期确定性是较高的;但目前阶段的一个脆弱之处在于对就业的替代。按照Acemoglu的框架,新技术对就业的影响第一阶段是替代效应,第二阶段是复原效应,即第一阶段以总量上的负面影响为主。从美国今年4-5月非农就业数据来看,整体有韧性;但AI高暴露行业的信息技术行业、金融行业新增就业连续两个月负增长,后续专业和商业服务等领域的就业走势值得进一步观察。目前就业的合意空间较前期变窄:就业偏强会引发加息,加息会影响商业环境,并约束AI资本开支;就业偏弱会引发对AI替代就业逻辑的担忧,同样影响商业环境和资本开支的可持续性。

对于今年中国经济的结构来说,出口较强、科技制造较强;消费底部徘徊;固投的走势就相对较为关键。一季度固投曾出现反弹,同比止跌回稳升至1.7%,但二季度下行压力再度加大,5月固投累计同比降至-4.1%。宏观经济的供给端是工业、服务业生产,需求端是投资、消费、出口。其中固投的表现对于供需平衡来说至关重要。如果固投代表的内需持续走弱,一则会影响供需比,导致价格有收缩压力;二则会导致上下游的诸多传统行业面临景气度不足的问题,并会传递至就业和居民收入;三则固投不足、供强需弱会带来产销率压力,如果不能再平衡,下一阶段供给迟早会下来。

第四

制造要温,消费怕烫:政策如何应对上述问题?值得注意的是,中美均处于一轮再通胀周期,但货币政策周期的位置不同。美国经济历来以消费为主,消费占GDP比重近70%,通胀会损伤居民实际购买力及美元信用,打破其“低储蓄-高消费”的成立基础,其对通胀的历史承受阈值较低;中国经济制造业为主,制造业和生产性服务业增加值占GDP比重近60%,物价如能控制在温和扩张,将会改善企业利润率和财政收入、并通过就业和收入效应进一步向居民部门传递,相对于收缩更有利于宏微观体感,所以目前情况下政策空间更大。

美国是一个典型的消费型经济体,过去20年个人消费支出占GDP的比重基本上稳定在67-68%之间,消费是其经济增长的主要驱动。同时,美元信用是支持美国低储蓄率、高消费率的另一条件。由于美元信用的存在,美国消费者购买全球商品,出口国获得美元收入后再通过购买美债把美元回流到美国金融市场,客观上压低了美国融资成本,降低了其居民和政府低储蓄的压力。这个链条的前提是2%左右的长期通胀预期锚能够稳定。如果美国进入持续高通胀,则一则会损害其居民部门购买力;二则会损害美元信用。所以从历史上看,其货币政策对于通胀的承受阈值相对偏低。

中国整体属于制造业经济体, 2025年制造业增加值占GDP比重为24.7%; 生产性服务业占GDP比重的比例达34.4%。对于制造业来说,价格收缩损伤较大:一则往往产品售价下降,但折旧、利息、工资、租金等成本存在刚性和滞后性;二则因为预期未来价格更低,企业会推迟采购、压缩库存、延后投资,从而导致上下游需求形成收缩循环;三则企业借的是名义债务,还的是名义现金流,价格收缩会抬高其实际负担。而温和通胀不同,现金流、利润率、投资倾向之间是一个弹性放大的正循环。同时,地方政府财政收入亦对PPI高度敏感,在温和通胀的环境下,增值税和企业所得税弹性会放大财政收入弹性,从而财政收支和固定资产投资也容易形成正循环。

第五

海外趋紧,中国仍宽:从美国货币政策来说,沃什设想的AI同时带来“高劳动生产率+低通胀”的情形已初步证伪。在密集资本开支阶段,资源效应和收入效应均会带来通胀偏高,短期其可以维持政策利率“不加不降”,但拉长至明年上半年,美国货币政策趋紧的概率大于扩张。欧洲、日本的货币政策也均处于收紧周期。中国经济主要情况是供强需弱、固投代表的内需不足,政策仍大概率会保持财政加快落地、货币整体偏宽。长短投资相结合可能是一个方向,6月5日国常会强调要以发展新一代智能制造为主攻方向 ;6月中旬发改委民营企业座谈会强调系统推进“六张网”建设、扩大国内有效需求 。

整体来看,今年二季度末海外主要经济体出现通胀压力之下的货币政策拐点,欧洲央行于6月11日将存款机制利率从2.00%上调至2.25%,为三年来首次加息;日本央行6月加息将政策利率推升至1995年9月以来的最高水平;美联储虽然还没有加息,但6月议息会议明确将实现价格稳定作为目标,点阵图对应的利率中值也隐含择时加息。简单来看,海外货币政策和流动性最宽的阶段已经过去。

中国经济仍面临供强需弱、内需不足的问题,政策空间仍较为明显。代表供给的工业增加值、服务业生产指数4-5月同比均值分别为4.3%、4.4%;代表内需的固投、社零4-5月同比均值却只有-9.4%、-0.2%。PPI虽然单月同比已经不低,但对CPI的传导有限,可能与下游消费、租金等领域的承接不足有关。这种情形下,通胀不是主要矛盾,需求是主要矛盾,政策重心仍在于扩张有效需求。我们估计下半年一则是推动年内既定的广义财政资源(如超长期特别国债、政策性金融工具等)尽快落地;二则继续保持狭义流动性偏宽,为社会融资成本下降和广义流动性扩张创造有利条件;三则尽可能去补消费、服务业等领域的短板。

第六

筑底先后,浅U同归:美国经济是“AI托底、利率约束”、中国经济是“出口托底、投资约束”。我们预计美国经济年内三季度是低位,一季度集中反映AI资本开支带动;二三季度包含高油价影响及基数走高;四季度随供给冲击缓解和基数下降好转,但中枢仍会受利率约束,我们对美国四个季度实际GDP的假设分别为2.6%(已出)、2.3%、1.6%、2.0%。中国经济预计二季度是低位,三个线索驱动下出口预计一直保持热度,消费处于弱企稳区间,固投的集中下行是二季度经济指标放缓的主要背景;三季度随着广义财政逐步落地,需求缺口有望收窄。我们对四个季度国内实际GDP的假设分别为5.0%(已出)、4.3%、4.6%、4.8%。中美经济浅U型走势对风险资产来说存在一定的基础支撑。

我们倾向于认为,中美经济虽然一季度增速都比较高,但年内都不是单边下行,也不是快速再通胀式扩张,而是分别经历一次阶段性调整后,回到更中性的轨道;区别在于美国低点更可能滞后至三季度,中国低点则可能出现在二季度。其中美国货币政策不过早收紧是关键假设,即油价回调能够适度释放其供需端约束,同时政策利率暂时没有形成对资本开支的额外压制。中国出口预计全年问题不大,海外通胀所带来的中国制造性价比优势、AI产品的高增长、对南方国家出口份额上升是三大背景;消费处于“弱企稳”区间,扣除汽车、燃油、家电三项后的一般消费情况要略好于去年(见《泾渭分明的结构特征:5月经济数据简评》),汽车家电四季度基数会明显下降;广义财政的加快落地和固定资产投资的修复是关键假设,政策前期指出“1万亿元超长期特别国债将于6月底前基本下达完毕;再加上8000亿元新型政策性金融工具资金加快投放,形成政府投资引导、社会资本跟进的多元化投资格局” 。

名义增长分布的不确定要稍大一些。中性假设之下我们估计油价回落会导致美国名义GDP年内高点处于二季度;中国PPI可能会是类似走势,但CPI存在猪肉价格周期的影响。从绝对价格和同比来看,4月以来猪肉已经处于低位徘徊的状态。如果下半年猪周期反弹,名义增长高点不排除会落在三季度。

第七

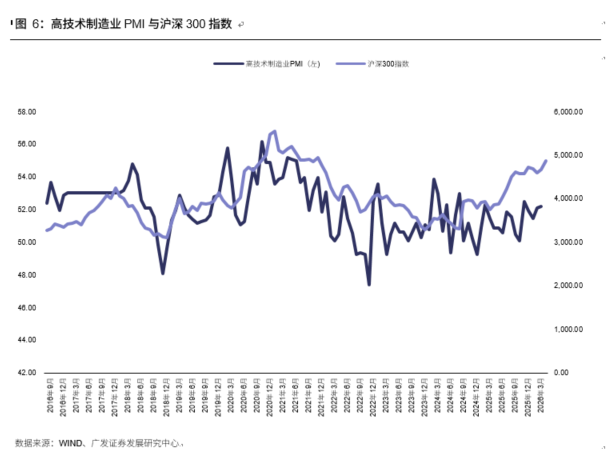

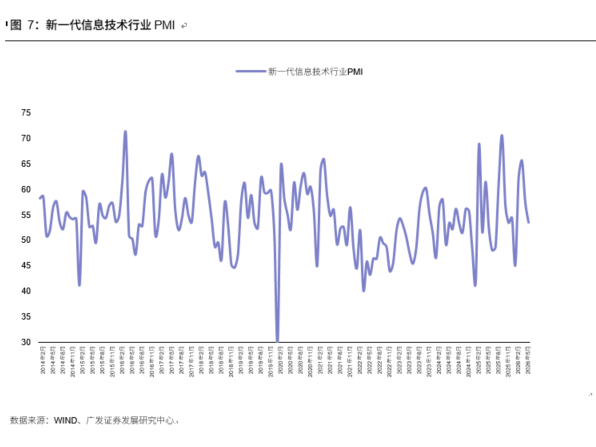

利率锚旧,权益锚新:从过去五年的经验数据来看,利率跟随旧经济(库兹涅茨周期)走,10年期国债收益率同步于建筑业PMI;股票跟随新经济(康波周期)走,沪深300指数同步于高技术行业PMI。本轮建筑业最终见底可能要到化债结束及房地产调整到位,我们初步预计明年;需注意的是今年下半年固投若边际修复可能会带来阶段性上行。本轮AI算力建设中期仍在扩张周期,一阶方向变化不大;关于二阶变化,短期需可紧盯新一代信息技术行业PMI,以及“海外大厂营收-资本开支增速-国内出口”这一验证链条,相关出口目前仍在加速期。

回头来看过去几年,2020-2024年股票和利率走势基本同向,这在逻辑上容易理解,二者都是名义GDP增速的影子指标。2024年下半年以来,股票走势整体往上、利率走势整体往下。在报告《利率反映旧经济,权益定价新经济》中,我们提出过一个理解框架:利率跟随旧经济走,股票跟随新经济走。其背后原因之一是旧经济依赖于间接融资,主导利率;新经济依赖于直接融资,驱动股市。

旧经济的调整何时到位?我们可以以本轮建筑业(基建和地产)的调整作为观察坐标。我们估计基建增量部分目前可能已至低位,2026年5月基建投资单月同比的-11%左右大致持平于去年10-11月,形成双底;存量部分可能将至2027年,即随地方本轮化债结束而见底。房地产市场仍在调整过程中,一级市场(投资)、二级市场(销售)、三级市场(租金)均未确认见底,但从销售和租金收益率水平、建筑业PMI等指标来看,可能已处于下行期尾段,2027年值得重点观察。

新经济的扩张处于什么位置?我们可以围绕新一代信息技术行业的景气度、AI相关的高端制造产品(集成电路、自动数据处理设备)出口观察后续产业基本面的情况。从集成电路和自动数据处理设备的合并出口同比增速来看,其自2025年12月至今年5月均处于逐步加速期,二阶拐点尚未出现。

第八

共识压舱,价值增配:回顾2026年以来的权益资产定价,它的背景之一是全球科技产业链共振,供需关系、盈利预期均处于较强势的状态;背景之二是今年商品等领域的叙事收敛,资金“结构性资产荒”更显著;背景之三是国内出口高增长、企业换汇、人民币升值之间形成一个正循环。目前这三个因素尚未改变,科技作为中期共识仍可以压舱。但值得注意的是,1994年以来海外第六轮货币政策收紧周期的迹象初步呈现,从前五轮周期经验来看,不管最终有没有改变中期趋势,每轮收紧或早或迟都诱发了一波或者多波风险资产的调整,后续这一逻辑或带来资产波动加大;同时国内下半年地方政府支出进度大概率有所追赶,建议在目前阶段逐步增加价值类资产配置比例推动适度均衡,优化风险收益比。

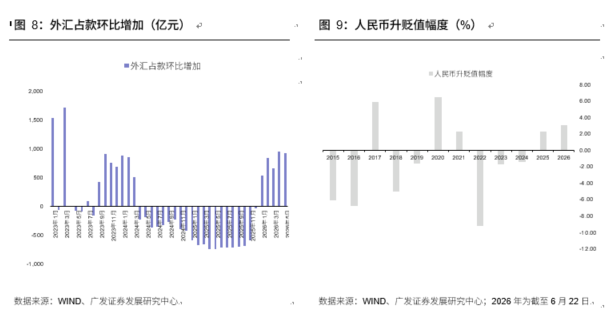

首先是资产的基本面位置,在前期报告《什么曾阻挡了科技资产定价:历史案例复盘》中,我们曾指出历次科技定价周期的结束背后都四个关键变量:供需错配、收入证伪、利率冲击、过度杠杆。从这四个变量来看,分子端的两个变量目前尚无变化,供需、收入逻辑均处于尚未打破的状态。其次是微观市场结构,2025年全球资产机会集中于黄金、有色金属、AI产业链,2026年黄金和有色的叙事定价特征已经显著淡化,整体回归基本面定价框架。这一背景导致“结构性资产荒”的特征和AI更高的集中度。再次是出口增速所带来的被动流动性投放,银行结售汇差额2025年5月以来处于连续正增长状态、外汇占款连续五个月处于环比正增状态。人民币2025年和今年年初以来(去年底至2026年6月22日)分别升值2.2%和3.0%。

全球流动性周期的变化值得关注。在报告《1994 年以来的第六轮海外货币政策拐点?》中,我们梳理过过去五轮海外货币政策收紧周期,事后来看,它们都不同程度带来过风险资产的调整。从纳斯达克综指来看,1994-1995年加息周期的最大调整1994年3月18日-6月24日,调整幅度为13.7%;1999-2000年加息周期因为伴随科网泡沫刺破,调整一直到2002年10月且总幅度较为极端。如果单看调整较集中的第一波2000年3月10日-2000年5月23日,调整幅度为37.3%;2004-2006年加息周期在前期并未阻挡纳斯达克的震荡上行,但阶段性调整较集中的阶段如2004年1月26日-8月12日,幅度为18.6%;2015-2018年加息周期,其中较大幅度的阶段是2015年12月29日-2016年2月11日的16.5%、2018年8月31日至12月24的23.6%。2022-2023年加息周期,其中幅度较大的时段是2022年3月29日至12月28日的30.1%。

第九

备预不虞,防其未预:上述框架没有考虑的情形之一是地缘政治局势出现新的波折,目前主流预期是在波动中逐步明朗化;情形之二是“沃什冲击”超预期,他在政策主张上较原教旨主义,且不提倡与市场过多沟通,市场预期差会有所增加;情形之三是地方投资不及预期。资金到位和实际开工之间存在一定差异,如果三季度固投在低位的基础上继续下行,则宏观主逻辑会有变化,在经济反应、政策升温两个时段之间可能会存在权益调整压力。

风险情形之一来自地缘政治和原油。目前市场的主流预期是地缘冲突在阶段性扰动中逐步走向明朗,油价、航运、避险资产虽有脉冲式反应,但不会演化为持续性的供给冲击。这个预期一旦被打破,影响将不只体现在风险偏好上,更会通过能源价格、通胀预期、全球贸易链条、央行政策约束形成二次传导。此外就是原油物理短缺的风险, IEA的6月报告显示自中东战争爆发以来,全球观测石油库存平均每日下降380万桶,其中5月份每日下降460万桶。未来几个月库存可能进一步下降,全球石油库存或将跌至历史低点,市场供需转为盈余可能要至年底前。

风险情形之二是美国货币政策框架中沃什式政策取向的权重上升,其紧货币宽信用的影响超预期。而且,若其政策沟通风格不强调与市场充分对话,则资产价格对政策信号的学习成本会上升,利率曲线、美元、美股估值都可能出现阶段性重定价。对于全球市场而言,这类冲击的核心不是“是否加息”本身,而是美联储可预期性下降后,全球风险资产折现率是否会有变化。

风险情形之三是固投沿目前趋势继续下行。从过去两年的情况来看,均是二季度固投开始有减速压力,其中2024年9-10月有所好转,但11-12月再度下行;2025年则单月减速一直到年底。今年4-5月固投下行压力加大,前5个月累计同比至-4.1%。固投是总需求的主要来源之一,如果超长期特别国债、政策性金融工具等广义财政工具在三季度不能逆转固投的下行趋势,则三季度总量压力可能会逐步显著。

第十

长波未已,范式转移:再回头看本轮长波周期的启动,它本质上是随着一轮新的通用技术形成,Token(词元)继煤、铁、石油、芯片之后作为新的要素浮出水面,它将进一步带来“技术经济范式”的更替。在长波的“导入期”,产业供求偏紧、要素稀缺是主特征,机会主要在上中游;而这一阶段的产业带动广谱性不足,对行业和就业主要是“替代效应”,这会加大K型分化;而至“展开期”,供求格局更为成熟、要素成本下降,大量新的应用场景和商业模式形成,对行业和就业主要是“复原效应”,分化将再度趋于收敛。新的技术经济范式之下,投资范式亦有较大变化:导入期阶段建议在旧经济部门做防守型配置(包含不确定性折价;侧重于高股息、现金流和物理刚需)、在新经济部门做进攻型配置(包含确定性溢价;侧重于在产业链条中的位置和一阶方向);未来至展开期阶段再围绕K型的收敛、商业模式的扩散、新场景的崛起。

风险提示:外部经济和金融环境短期变化超预期;中东地缘政治风险加剧,并对欧美经济带来意外冲击;大宗商品价格短期波动幅度超预期,带给海外金融市场的影响向居民短传递;全球贸易受影响程度超预期,部分关键产品出口增速下行;地产销售和投资的短期拖累程度仍大于预期。

[1]https://www.wto.org/english/res_e/booksp_e/gtos0326_e.pdf?

[2]https://home.treasury.gov/news/press-releases/sb0486

[3]https://www.frbsf.org/research-and-insights/publications/economic-letter/2026/05/is-optimism-for-artificial-intelligence-boosting-investment/

[4]http://qstheory.cn/20260521/9ecdcc48b977431d8e9d76b442cf18ee/c.html

[5] https://www.cnfin.com/hg-lb/detail/20260415/4400130_1.html

[6] https://www.gov.cn/zhengce/202606/content_7071312.htm

[7]https://www.ndrc.gov.cn/xwdt/xwfb/202606/t20260617_1405904.html

[8] https://www.ndrc.gov.cn/wsdwhfz/202606/t20260601_1405598.html

[9]https://www.iea.org/reports/oil-market-report-june-2026