真狠!上市7年就横盘7年,市值仅30亿,摩根、巴克莱、瑞银却重仓 真狠!上市7年就横盘7年,市值仅30亿,摩根、巴克莱、瑞银却重仓

今年作为科技大年,继算力光模块之后,半导体芯片也表现亮眼。

且,呈现出存储芯片、先进封装、光刻胶多个赛道,多点开花的态势。

不过,哪怕是这种科技牛市,也不是所有半导体芯片相关公司,都能够走上风口。

比如,

这家公司,身具存储芯片+先进封装+光刻胶三大热门概念,月线却从2019年上市至今,横盘了整整7年时间,实在是太狠了。

不过,哪怕是长期横盘,也依然不缺少资金的关注,一季度,就有三家外资集体重仓。

J.P摩根、瑞银新进前十,巴克莱减仓仍位列第十大流通股东。

那么,这家公司到底有何优势亮点,能够在长期横盘的背景之下,获三家外资青睐呢。

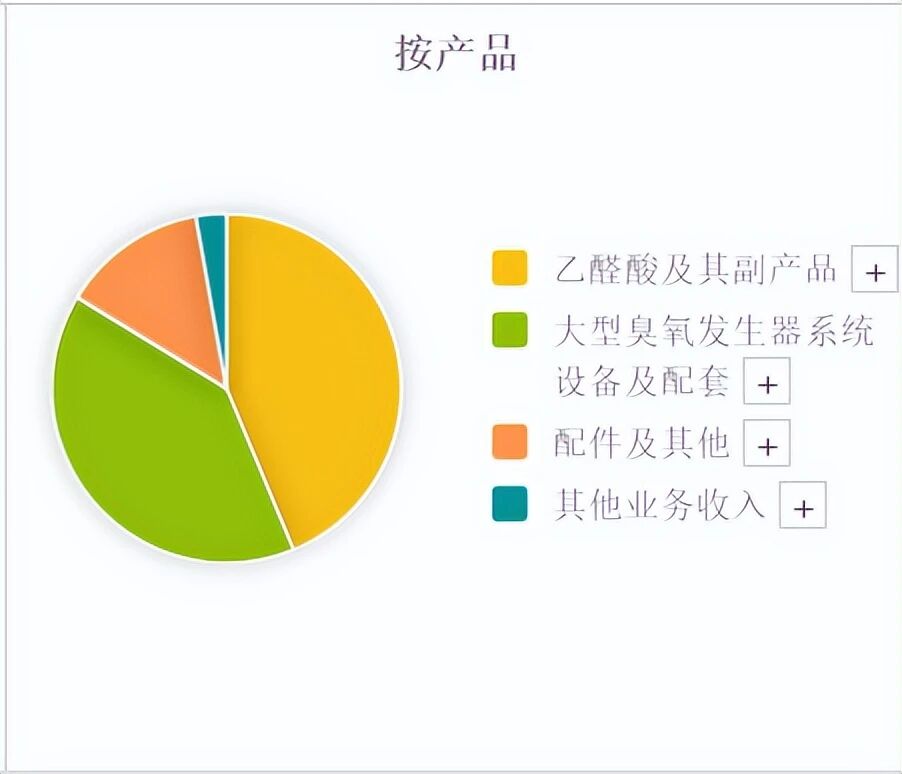

首先,公司主要从事,臭氧发生器及乙醛酸。

公司的臭氧发生器营收占比39.96%,毛利率27.77%,利润占比超5成。

另外,配件相关,营收占比13.5%,毛利率59.21%,利润占比4成。臭氧设备属于公司的核心利润来源。

公司自主研发并掌握半导体行业专用臭氧发生技术、臭氧电源技术、自动化控制技术、臭氧水混合技术、臭氧检测以及高纯介质材料加工等一系列臭氧装备的关键核心技术

产品已经应用成熟制程与先进制程中,在先进存储芯片(3DNAND,232层),3D先进封装等应用,以及晶圆代工fab厂中14-28nm制程中均有应用。

另外,在光刻胶清洗过程当中,也需要用到公司的装置。

那么,公司的实际财务经营状况如何呢,

从公司的收益性来看,

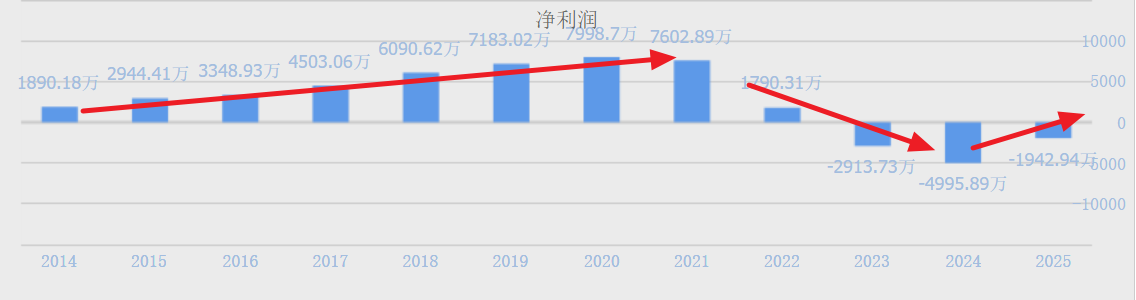

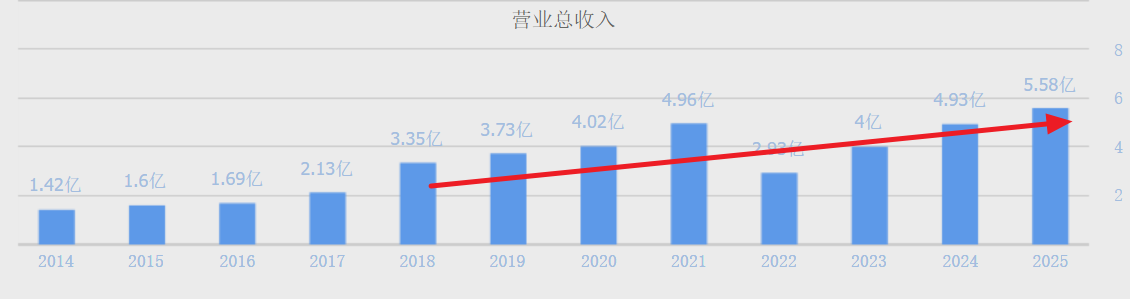

公司14年至20年利润呈逐年上升态势,但最近五年,进入到业绩低谷期,

不过今年一季度,营收、利润实现双增,有业绩反转之势。

而从公司的营收成长性来看,

虽然最近五年处于业绩低谷,但公司营收已经领先利润再创新高,业务规模有所提升。

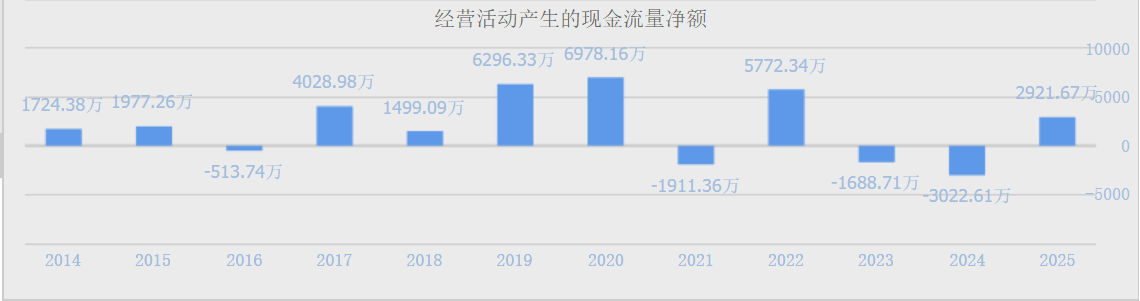

而从公司的经营现金流来看,

整体流入要大于流出,但并不十分稳定。

这家公司就是国林科技,之所以,摩根、瑞银、巴克莱重仓,

一方面是因为,公司上市以来,经过长期横盘,目前股价处于低位低价,符合外资潜伏风格。

另一方面,公司流通市值仅30亿出头,却拥有光刻机、先进封装、存储芯片等多个科技热门概念。

不过,公司业绩虽然有所恢复,但距离其业绩峰值仍有较大距离,何时能够重返业绩巅峰,仍存较大不确定性。

上一篇:超4000股下跌,半导体芯片股大涨 超4000股下跌情况 超4000只个股下跌图

下一篇:ETF今日收评 | 芯片相关ETF涨超6%,碳中和ETF大成跌超6%,金融科技ETF跌超3% etf今日适合加仓吗 etf今日行情最新