格林斯潘的政策遗产及其对沃什的影响 从格林斯潘看凯文沃什政策走向 沃什货币政策与格林斯潘对比

文 | 清和 智本社社长

2026年6月22日,艾伦·格林斯潘(Alan Greenspan)在家中因帕金森病并发症逝世,享年100岁。

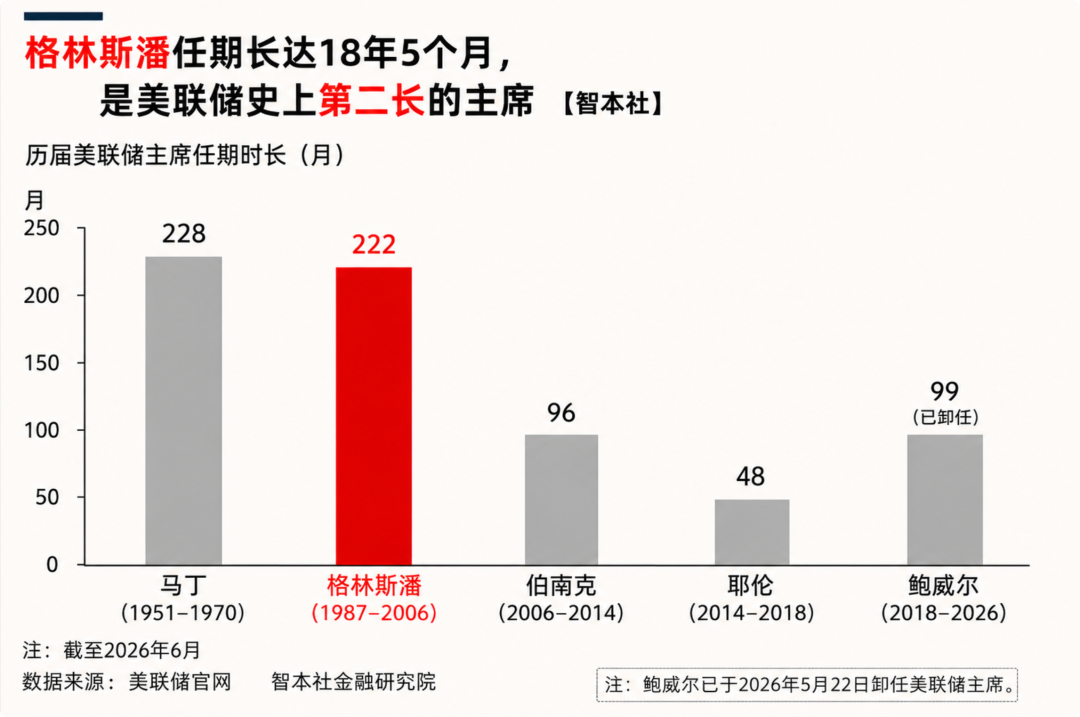

格林斯潘从1987年8月开始担任美联储主席,一直到2006年1月卸任,任期长达18年5个月,是美联储史上在位时间第二长的主席,仅次于二战后的马丁。

他是美国经济史上的一位传奇人物,一度是全世界最具经济权势的金融掌舵者,被称为“经济沙皇”、“美元总统”。但是,2007年次贷危机爆发,并引发全球金融危机,这也使得格林斯潘成为一位悲剧式行长。

如今,格林斯潘走了,凯文·沃什来了。沃什是格林斯潘遗产的继承者吗?

本文分析格林斯潘的政策遗产及其对沃什的影响,以探讨沃什领导的美联储将带来哪些改变。

本文逻辑

一、百年人生

二、重要事件

三、政策遗产

【正文6500字,阅读时间15',感谢分享】

百年人生

格林斯潘,属于“大萧条一代”,于1926年出生在纽约的一个犹太工薪家庭。四岁时,美国经济陷入大萧条,从事股票经纪人工作的父亲陷入财务困境。父母离异后,格林斯潘跟随母亲在曼哈顿华盛顿高地生活。

读中学时,当时美国流行爵士乐,格林斯潘喜欢吹单簧管,加入了一个乐队,曾在纽约时代广场表演。不过,对数学敏锐的格林斯潘最终选择了经济学。1948年,格林斯潘获得纽约大学经济学本科学位,两年后获得硕士学位。

1950年,格林斯潘进入哥伦比亚大学攻读经济学博士,师从阿瑟·伯恩斯。伯恩斯是尼克松时期的美联储主席,也是米尔顿·弗里德曼早年的恩师,换言之,格林斯潘是弗里德曼的同门师弟。不过,格林斯潘未提交论文没能获得博士学位。他的经济学博士学位,是在1977年,也就是51岁时,在纽约大学获得的。

战后经济繁荣为格林斯潘一代人提供了机会。1954年,格林斯潘与威廉·汤森一起创办了一家经济咨询公司,他善于微观数据分析和库存周期分析,并逐渐在业界赢得声誉。

1967年,在安·兰德的鼓动下首次介入政治,加入了尼克松竞选团队。兰德对格林斯潘的影响很大。兰德是俄裔美国人,是一位哲学家、小说家,她当时非常活跃,在纽约成立了一个小圈子(安·兰德集团)。格林斯潘通过其第一任妻子认识兰德,经常参加兰德的沙龙,并且成为这个圈子的核心成员。兰德宣传个人主义和自由放任资本主义。兰德对米塞斯思想在美国的传播起到了一定的作用。格林斯潘在其个人回忆录《动荡时代》中承认了兰德对他年轻时思想塑造的影响。马拉比撰写的《格林斯潘传》非常强调这一点。其实,格林斯潘经济学出身,其思想本身倾向于自由主义,而兰德给格林斯潘提供的是自由资本主义在道德上的正确性。

尼克松当选后,格林斯潘作为总统非正式顾问,为联邦政府提供经济咨询。尼克松辞职后,格林斯潘成为福特总统的经济顾问,并且担任总统经济顾问委员会主席。这是一个很重要的职位。当时美国陷入滞胀危机,格林斯潘主张政府恪守财政纪录以控制赤字、压低通胀。福特之后,格林斯潘又担任了里根政府的经济顾问。并且,在1981年,格林斯潘还担任了社保改革委员会主席,化解了美国社保基金破产危机。两年后,他回归咨询公司工作。在担任美联储主席之前,格林斯潘实际上已经服务过三任总统,是一个经验丰富的经济顾问。

1987年,里根总统和时任美联储主席沃尔克存在一些分歧,里根希望物色一个人来替代沃尔克,最终选择了格林斯潘。这一年,格林斯潘开始担任美联储第13任主席,先后被四位总统提名,分别是老布什、克林顿和小布什,任职逾18年。加上之前在白宫的顾问经历,格林斯潘一共与6位总统共事,履职时间超过30年。

在白宫与美联储之间,格林斯潘把握住了分寸,维护了美联储的独立性。格林斯潘与老布什的关系较差。当年老布什发动海湾战争,国内油价和通胀上升,格林斯潘将其定义为一次性的暂时的供给冲击,没有加息也没有减息。接着,美国经济出现了一轮衰退,格林斯潘选择降息,但老布什希望大幅降息,以支持其谋求连任。结果,老布什连任失败,并归罪于格林斯潘。不过,格林斯潘与后任总统克林顿关系不错,二者默契十足,共同放松金融管制,促进金融混业和投资银行发展,一起支持互联网创新,缔造了美国90年代的经济繁荣。

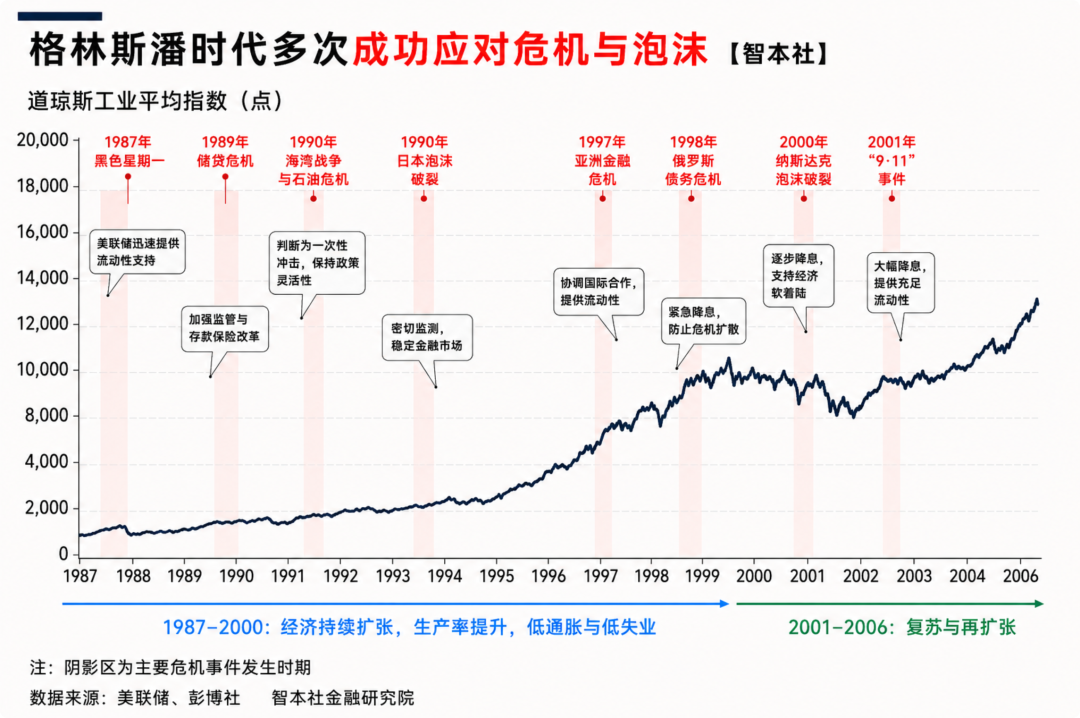

很多人认为,格林斯潘是时代的宠儿,享受了大缓和与信息技术革命时代的红利。其实不然,格林斯潘在执掌美联储18年间经历了多次重大危机,包括1987年黑色星期一、1989年美国储蓄贷款协会破产危机、1990年海湾战争和石油危机、1990年日本泡沫危机、1997年亚洲金融危机、1998年俄罗斯主权债务危机、2000年纳斯达克泡沫危机和2001年“9·11”事件。格林斯潘是危机与泡沫之间的“平衡大师”,其掌舵的美联储,让美国穿越了一次又一次危机,形成了一个稳定繁荣的景气周期。

2006年1月,80岁高龄的格林斯潘功成身退。此时,迎接他的除了鲜花就是掌声。小布什总统给他颁发了总统自由勋章(2005年)。如果不是2007年次贷危机,他或许可以替代沃尔克,成为美联储史上最伟大的主席。

重要事件

格林斯潘是一个风格突出、成就卓越的行长。他能够把理论与实际结合,为美联储建立了一套完整的货币政策工具,给美联储留下了诸多政策遗产。接下来,我通过四个重要事件展开分析。

其一,“黑色星期一”。

1987年10月19日,格林斯潘走马上任才69天,美股爆发奇怪的“黑色星期一”,道琼斯工业平均指数单日暴跌超过22%,创下该蓝筹股指数有史以来最大的单日跌幅。

为什么这次暴跌是“奇怪的”?这场“黑色星期一”,找不到明显的原因。当时,美国经济基本面正常,股票估值也合理,只是因为德国马克汇率波动,引发市场恐慌和踩踏。

市场给这位新主席一个下马威,当天收盘后整个市场的目光聚焦在格林斯潘身上。这是格林斯潘上任以来的第一个重大挑战。

周二,在交易开始前50分钟,格林斯潘发表了一个简短的声明:“作为这个国家的中央银行,联储遵从自己的责任,已经决定准备起到清偿力来源的作用,以支持经济和金融体系。”这句话翻译过来就是:美联储将给市场提供流动性支持。市场也听懂了,股市迅速反弹。

这是格林斯潘的成名之作,市场开始对这位新主席另眼相看。经此一役,格林斯潘开启了属于他的黄金时代。

不过,这一事件也导致了一个后果,那就是道德风险。投资者认为,当市场大跌时,美联储一定会出手相救,这被投资者冠名为“格林斯潘看跌期权”。

“黑色星期一”对格林斯潘的职业生涯影响巨大,至少两个影响:

一是为了打破“格林斯潘看跌期权”,格林斯潘在之后的沟通风格中,倾向于模棱两可、故意模糊,这构成了他整个职业生涯最突出的特点。

二是格林斯潘意识到一个严重的、之前被忽略的问题,那就是金融不稳定性。联邦储备法赋予美联储的双重使命,即充分就业和控制通胀。沃尔克的成就是控制通胀。1983年之后,通胀逐渐消解,通胀不再是威胁,随着经济景气周期开启,充分就业也不再是难题。但是,另外一个问题涌现,经济景气、市场乐观和投资银行崛起,推动美股走向长牛,资本市场繁荣之下的金融复杂性与不稳定性成为美联储新的挑战。此后,格林斯潘降低了沃尔克时代的数量调节,回归价格调节(利率),以降低金融不稳定性。

其二,1994年预防性加息。

当时,通胀抬头,但未失控,格林斯潘决定加息,一年内加了7次,累计300个BP,联邦基金利率从3%升至6%。这是一次经典的预防性加息。

为什么说这件事情很重要?格林斯潘时代的货币政策,不像今天那么确定,要不降息周期,要不加息周期。格林斯潘的决策逻辑是相机选择,所谓相机选择,就是不固定规则,根据实际情况需要,随时可能加息,随时可能减息。如今的美联储主席凯文·沃什倾向于这种方式,在通胀反弹时,会不会突然预防性加息?我们需要关注这种决策风格的变化。

其三,1996年按兵不动。

在预防性加息之后,美国经济依然保持强劲,失业率下降。在1996年7月议息会议上,一些联储官员提出继续加息,不过格林斯潘力排众议,均选择按兵不动。

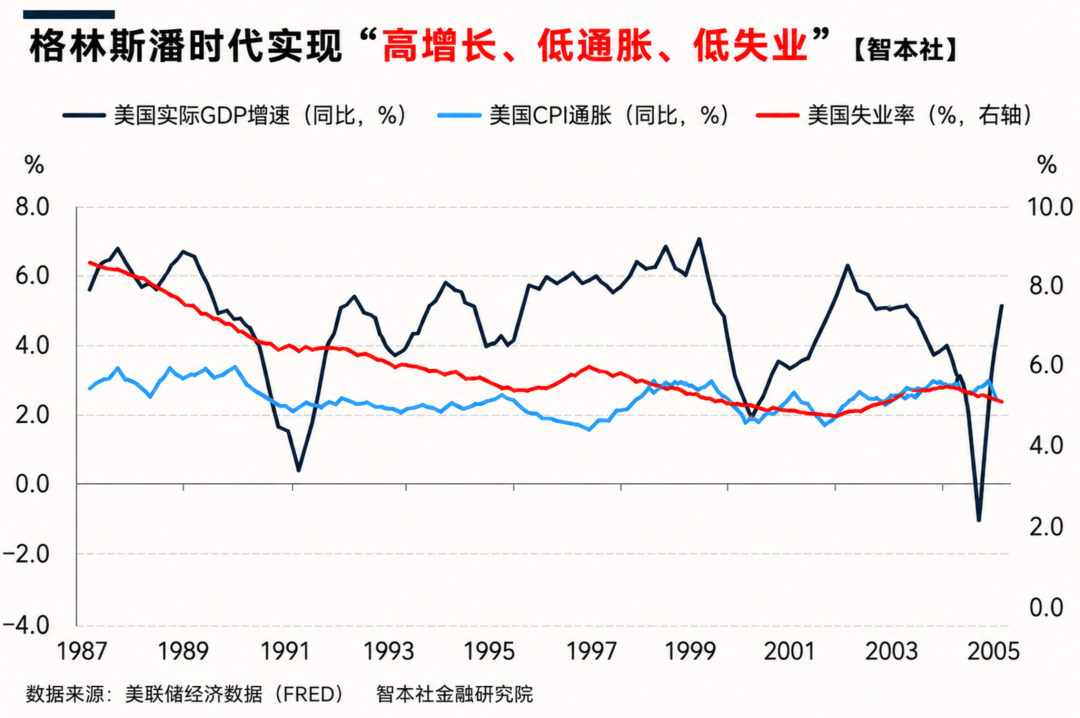

理由是什么?格林斯潘认为,当下信息技术革命正在推升潜在生产率,传统菲利普斯曲线已失效,认为经济繁荣不会带来通胀上升,可以实现高增长、低通胀、低失业。 美联储的决策不能缘木求鱼、按部就班,破坏这种繁荣的趋势。 这是一次很出色的观察和决策。

为什么说这件事情很重要?当时是互联网革命,当下是AI革命。而且,技术革命对通胀、生产力的作用,沃什与格林斯潘有着相近的认识。那么,沃什是否可能增加对通胀的容忍度,以支持AI创新?

其四,2007年次贷危机。

危机爆发时,格林斯潘已卸任,接任者是伯南克。但是,市场普遍认为,这场危机的爆发,格林斯潘难辞其咎。据伯南克回忆,他与格林斯潘共事时,都没有意识到这场危机。而且,在联储官员中,只有一位女官员认真提出过这个问题,还写了一份报告用于内部讨论,但是没有引起同僚足够的重视。

格林斯潘和美联储官员们为什么集体失察?

经济学家普遍归咎于格林斯潘的自由主义思想。早在1996年,格林斯潘提出了“非理性的繁荣”,这一概念是他在洗澡的时候想到的。但是,他对资产泡沫的态度是非对称的。所谓非对称,他认为泡沫破裂时适合干预,但是泡沫膨胀时不应主动将其戳破。理由是,美联储无法识别泡沫膨胀,但可以确定泡沫破裂。可见,格林斯潘相信自由市场调节。在国会听证会上,他也反思说:“我错误地假定机构出于自身利益会妥善管理风险。”

但是,这一归因或许过于简单。真正应当被关注的是“9·11”事件对格林斯潘的冲击。这一事件破坏了经济危机范畴,上升到国家危机层面。当时,小布什急于重振国民信心,发动反恐战争,格林斯潘领导美联储大幅削减利率,并且长期保持低利率状态。与此同时,美联储和白宫继续放松金融管制,这是格林斯潘被控诉的关键。

其实早在90年代末,美国商品期货交易委员会主席伯恩就提出,金融衍生品缺乏透明度存在巨大隐患,建议将其纳入统一监管。但是,格林斯潘与财政部联合否决了这一提议。2000年,期货现代化法案落地,金融衍生品被豁免。“9·11”之后,在低利率和低监管刺激下,金融衍生品快速膨胀。

期间,格林斯潘对风险钝化,与白宫监管层是高度一致的。以至于,有一种推测认为,格林斯潘深陷于美国权力核心网络,变得麻木与心存侥幸。当然,另一种解释是,正如“黑色星期一”之后格林斯潘的担忧,美国金融体系变得越来越复杂,以至于难以洞悉。在1999年的一次内部会议上,格林斯潘说过:“我们真的不知道市场在如何运作……旧模型明显已失效。”

在执掌联储的18年里,格林斯潘左右平衡、长袖善舞,但这一次失手了。其后果

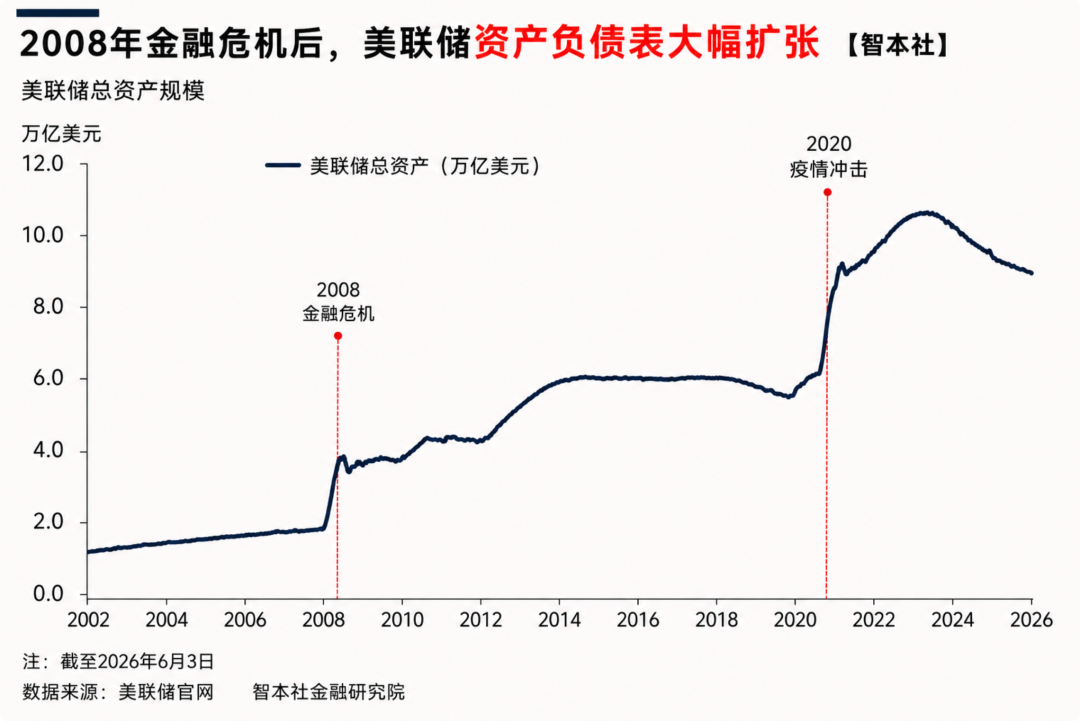

这场危机改变了世界,也改变了美联储。伯南克领导美联储在危机时实施量化宽松救市,传统价格调节失效,被迫进入数量调控模式,这也导致联储资产负债表规模极速膨胀。这真是如今沃什所批判的。格林斯潘留下的政策遗产遭到清算,美联储放弃了相机选择,增加了决策透明度,增加了与市场的沟通,增加了前瞻性指引,包括点阵图、经济预测、长期利率承诺等。当时,经历了这一转变的伯南克感觉颇为煎熬,而同是美联储理事的沃什对此颇为反感。

格林斯潘给美联储留下哪些政策遗产?

政策遗产

美联储在历经伯南克、耶伦、鲍威尔时代后,格林斯潘一度被人们遗忘,所幸的是,凯文·沃什来了。

我之前的文章里说过,沃什拥有沃尔克的灵魂与格林斯潘的技术,即集合了沃尔克的国家责任和国家竞争意识(美元信用)、格林斯潘的价格调节、相机选择(反对过度公开透明)以及对技术(AI)与生产力的敏锐感。

那么,沃什是格林斯潘的继承者吗?

这里结合6月17日美联储议息会议(沃什首秀)和记者会的内容加以分析。

其一,政策思想上,沃什与格林斯潘相近,也就是古典自由主义,更加相信自由市场调节。但是,美联储,作为美国货币发行的垄断机构以及金融监管机构,其角色与自由市场存在冲突。这种矛盾伴随着格林斯潘整个职业生涯,沃什也将面临这一难题。

其二,具体政策上,沃什青睐通胀目标、价格调节以及高质量资产负债表。

2008年金融危机后,美联储启动大规模量化宽松救市,同时严格监管银行,流动性靠美联储创造而不是银行,结果是基础货币超发导致美元疲软,准备金过剩导致利率政策失灵。

沃什多次批评金融危机以来的充裕/充足准备金以及美联储过度膨胀的资产负债表,主张保持高质量的资产负债表。沃什希望重塑美联储和美元信用,具体做法是缩表和放松银行管制。在美联储保持克制的基础上,流动性交给放松管制后的银行市场,让银行去创造货币、配置货币和调节货币。这接近格林斯潘时代的美联储特征和流动性创造模式,这也是自由市场模式。

其三,政策风格上,沃什与格林斯潘接近,主张相机选择,打破伯南克以来的前瞻性指引,打破“美联储看跌期权”,打破被市场套上的“枷锁”,增加政策的灵活性和有效性。

其实,最早建立前瞻性指引的是格林斯潘,但大举引入的是伯南克。伯南克以来的美联储,其政策具有确定性和周期性,要么加息周期,要么降息周期。沃什希望回归相机选择,根据实际情况,随着可能加息,也可能降息。上面讲到1994年格林斯潘预防性加息,当前美国通胀反弹,沃什有没有可能突然预防性加息?至少不能完全排除一次预防性加息。

另外,与格林斯潘有所不同的是,格林斯潘沟通方式是故意模糊,沃什主张少说话、少预测,删除大量安抚市场的废话,仅提供简明扼要的政策表述。

6月份的美联储议息会议,是一次沃什风格的会议。沃什在首秀中展现了自己的风格,作为美联储主席,他没有提交点阵图(唯一未提交的官员)。这也预示着点阵图这种前瞻性指引未来可能被废除。决议声明惜字如金,只有三句话,直接表达政策立场与经济判断,删掉了投票名单、前瞻性指引和大量修饰性语言。

其四,对新技术的敏锐度上,沃什与格林斯潘相近,他们都重视技术创新对生产力的作用,都认为技术创新可以降低通胀、并保持经济繁荣。在AI的当下,沃什可能提高对通胀的容忍度,以降息支持AI投资。

沃什是一个超级行动派。他刚成立五大工作组,以推动美联储改革。其中,沟通工作组针对上述所说的沟通风格和前瞻性指引;资产负债表工作组针对压缩资产负债表和准备金;数据工作组针对美联储可操作的数据与指标;生产力与就业工作组针对AI对通胀、就业的影响;通胀框架工作组针对通胀概念与可操作目标,如“截尾均值”(trimmed averages)通胀替代核心PCE通胀。

沃什希望美联储忽略供给端短期冲击、一次性冲击,如战争引发短期油价上涨,关注需求端引发的长期通胀。在记者会上,沃什也表达了这个想法,他说,央行无法直接影响当天油价或鸡蛋价格,但“真正重要的工作是确保这些价格变化不会在经济体中扩散,不会产生二阶和三阶效应”。

沃什的政策思路是比较清晰的,试图改变伯南克以来的美联储所积累的核心问题,主要是庞大的资产负债表、过剩的准备金、过度的前瞻性指引,向格林斯潘时代的美联储回归,包括构建高质量的资产负债表、进行有效的利率调节、设定清晰聚焦的通胀目标、采用相机选择、放松银行管制以及让银行创造和调节流动性。

在沃什的政策框架中,放松银行管制是重要一环。如果银行管制不放松,银行无法创造更多流线性,无法增加长期美债的需求,美联储就不敢压缩资产负债表。反过来说,沃什效仿当年的格林斯潘放松银行管制,银行就一定会购债吗?

这是一个核心问题。我想,沃什可以创造一些条件来实现:

一是动用美联储的权力,美国大型银行是美联储的会员银行,美联储是他们的监管机构,二者之间存在密切的合作。金融危机后,美联储严格监管银行,大幅提高了资本金和拨备覆盖率。如今,沃什对银行松绑,银行的资金占用成本下降,一部分资本金和准备金得以释放。同时,作为监管者,沃什可以以此作为交换条件,让银行释放出来的部分资金用于采购长期美债。如今美债收益率反弹,银行购买长期国债面临亏损风险。其实,大型金融机构一边大量持有美债,另一边用美债融资,交易相关的期货产品以对冲风险。

二是通过降息来创造需求。美联储降息推动美债价格上涨,这可以刺激银行和投资者增持美债。当下,AI投资需求火热,降息将刺激贷款需求,进而推动银行创造更多流动性。

如今,很多机构都预期今年将降息,我的预测是,今年不会加息也不会降息,年底有可能降息一次,中间不能完全排除一次预防性加息。这听起来有些奇怪,这正是相机选择的决策风格。

明年降息前景乐观。一方面,这轮石油通胀在明年将回落;另一方面,两位偏鹰派官员明年将丧失投票权,在美联储12名票委中,仅剩一位偏鹰派官员。

最后,历史不会简单地重复,不能说沃什就是格林斯潘遗产的继承者,我只是在一个人身上看到另一个人的影子。

正如在《大话西游》中,夕阳武士与转世紫霞在城墙上相拥亲吻后,转头看见一个背影在人群中渐渐远去……

转世紫霞说:“那个人样子好怪啊。”

夕阳武士跟着说:“我也看到了,嘶……他好像一条狗啊!”

(全球资产配置咨询,请加微信:zbs201812)