清明上河园冲刺港股,“人气高地”遭遇盈利天花板 清明上河园近年盈利真实情况 清明上河园人气火爆

刚刚过去的端午假期,河南共接待国内游客1464万人次,文旅热度再度走高。作为河南唯一的大型实景演出目的地,开封清明上河园正在冲刺港股IPO,其运营主体开封清明上河园股份有限公司已向港交所递交上市申请。但流量的攀升难掩盈利压力,清明上河园2025年接待游客约960万人次,位居全国单一主题园区前列,净利润却持续下行,“增收不增利”的矛盾逐渐显现。

收入超八成依赖门票与演艺

位于开封的清明上河园,其核心IP来自北宋名画《清明上河图》。

根据官网介绍,园区以《清明上河图》为蓝本,是一座复原再现宋代历史文化场景的大型主题公园。园区占地超36万平方米,拥有约10万平方米水域、400余座仿古建筑及3万余平方米古典园林建筑。截至目前,清明上河园是开封市唯一的国家5A级旅游景区,也是河南省唯一提供大型实景旅游演出的主题园区。

位于河南开封的清明上河园。图/IC photo

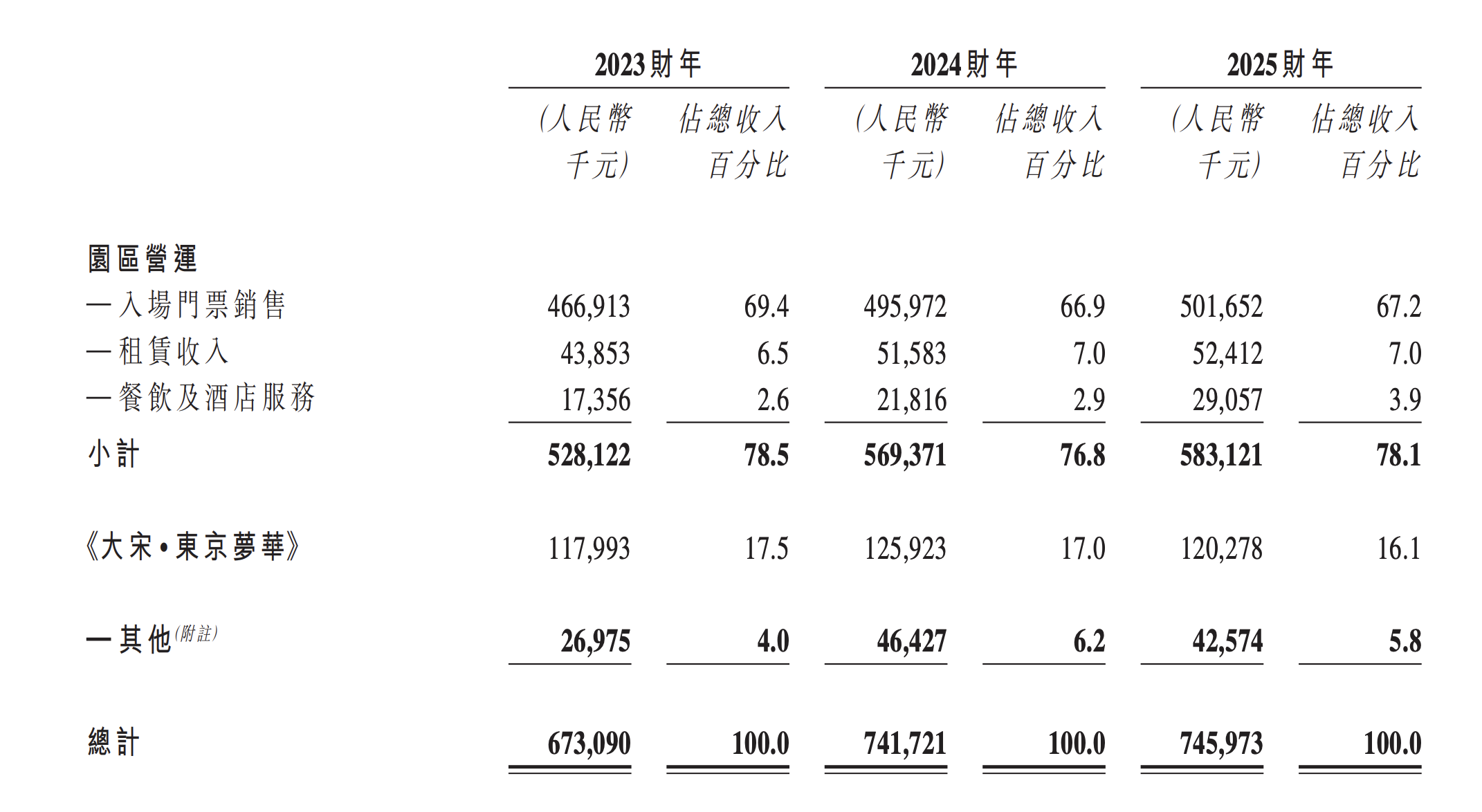

招股书披露,清明上河园的收入主要来自三方面:一是园区运营,包括门票销售、租赁收入及餐饮及酒店服务;二是《大宋·东京梦华》演出门票的销售;三是其他服务,包括旅游服务、管理服务等。

2023年至2025年,园区运营收入分别约为5.28亿元、5.69亿元及5.83亿元,占总收入比重稳定在七成以上;同期,《大宋·东京梦华》演出收入约为1.18亿元、1.26亿元及1.20亿元,占比约16%至17%。

园区门票与演艺业务共同构成公司主要收入来源,2023年至2025年,入园门票和《大宋·东京梦华》演出门票收入分别为5.85亿元、6.21亿元及6.22亿元,占总收入比例均超八成。

图/清明上河园招股书截图

据了解,公司前身可追溯至1998年,由开封市旅游局与置地集团开封公司(河南正钦集团前身)共同出资设立,初始以有限公司形式运作,其中置地集团持股55%,开封市旅游局持股45%。2009年4月,公司完成股份制改造,整体变更为股份有限公司,并更名为开封清明上河园股份有限公司。

目前,公司由河南正钦集团与开封国有集团分别持股51%及49%。

清明上河园并非首次冲刺资本市场,2016年登陆新三板,两年后摘牌;2020年启动A股上市辅导,但六年后又转向港股上市路径。

在业务层面,近年来清明上河园也在尝试延展收入结构,包括主题酒店、餐饮、NPC互动体验与文创产品等,但从当前收入构成看,核心仍未脱离“门票经济+演艺经济”的框架。

从7980万到1.41亿,人力成本快速攀升

作为开封市唯一的5A级景区,清明上河园无疑是当地文旅的重要流量担当。

招股书显示,清明上河园2025年接待游客约960万人次,位列全国单一主题园区第四、河南省5A级景区第一。2023年—2025年,游客量累计增长超40%。

然而,清明上河园的游客越来越多,但赚到的钱却越来越少。

2023年至2025年,清明上河园公司收入分别为6.73亿元、7.41亿元及7.46亿元,小幅增长;但利润由2.85亿元逐步降至2.78亿元、2.12亿元,呈现“增收不增利”趋势。公司在招股书中解释称,主要因游客规模扩大带动运营成本上升,同时持续升级项目、丰富演艺内容并加大营销投入,推高服务费及人力成本。

在体验升级驱动下,2024年公司强化园区NPC互动娱乐系统,沉浸式体验持续放大,年度游客人次突破600万。然而,随着互动场景不断扩展、运营频次持续提升,人工投入逐渐成为成本上行的核心驱动因素之一。

2025年,公司销售成本达3.60亿元,同比增长28.8%。其中,直接劳工成本逐年增长,2023年到2025年分别为7980万元、1.06亿元、1.41亿元,两年累计增幅接近77%,占销售成本近四成。

与此同时,公司还通过外包方式补充演艺供给。2025年,与43家第三方演艺公司合作,聘用外部演员1229人,相关服务费由2023年的1640万元增长至4880万元。换句话说,清明上河园的“沉浸式体验”,正在以更高的人力和内容成本维持。

成本上行直接压缩盈利空间,2023年至2025年,公司毛利率由67.6%降至51.8%,净利率由42.4%降至28.5%。

值得注意的是,为提升客流黏性,公司在2025年调整票务策略,将单次入园门票升级为“三日无限次入园”,同时持续增加新场景与演艺内容。这一策略在提升复游率与停留时长的同时,也进一步加大了短期成本压力。

千亿级市场增长与盈利承压

从整体行业来看,随着主题乐园、旅游演艺等文旅赛道持续升温,近年来多家相关企业冲刺资本市场。但在热度背后,“高客流、高投入、弱利润”的盈利困境也逐渐显现。

2025年底登陆港股的印象大红袍,以大型实景山水演出《印象·大红袍》为核心业务,该项目贡献公司超八成收入,累计观演人次近千万。但公司业绩承压,2025年实现营收1.5亿元,同比增长6.8%,归母净利润约3539万元,同比下降21.76%。在主业之外,公司尝试拓展文旅小镇及酒店等多元业务,但相关板块收入出现不同程度下滑,新演出项目亦仍处于培育期。

今年初完成A股上市的陕西旅游,同样面临业绩压力。公司业务涵盖索道、餐饮及旅游演艺,其中《长恨歌》是核心IP产品之一。2025年公司营业收入10.3亿元,同比下降18.45%,归母净利润3.84亿元,同比下降24.91%。

从行业数据来看,主题乐园与文旅演艺市场仍在扩容。灼识咨询数据显示,中国主题乐园游客消费由2021年的353亿元增至2025年的701亿元,预计2030年将进一步增至1345亿元;中国旅游演出市场票房收入由61亿元增长至174亿元,预计2030年将进一步提升至296亿元。

但行业竞争同步加剧,清明上河园在招股书中指出,国内主题园区及旅游演出市场竞争日趋激烈并呈多维化趋势,主要源于产品与IP同质化、新兴旅游业态多元化,以及竞争焦点向IP开发、服务质量与运营精细化等综合能力转移。

华略智库资深研究员王宁表示,近两年国内主题公园竞争激烈,必须持续投入新项目和内容升级,而行业普遍面临新项目投入周期长、回报不确定性高的问题,叠加持续的内容升级与营销投入,使得成本压力不断上升。他认为,从清明上河园到印象大红袍,路径虽不同,但依托强IP驱动客流,以重资产演艺与景区运营变现。“收入依赖园区门票及实景演艺,在二次消费转化仍未显著放大的情况下,规模扩张并未有效转化为利润增长。”

清明上河园也提到,赴港IPO的募资用途将用于现有主题园区的继续扩建等,优化整体沉浸式体验与运营设施,试图以此提升游客二次消费。“流量可以被持续制造,但如何将流量稳定转化为利润,仍是摆在多数文旅企业面前的现实考题。”王宁说。

新京报贝壳财经记者 曲筱艺

编辑 杨娟娟

校对 柳宝庆

上一篇:六只千亿存储股,股价齐创新高 6只股股价创历史新高 六只十元以下储能电池龙头股票

下一篇:臻宝科技首日大涨12倍市值908亿 董事杨璐1元低价入股暴赚超500倍 臻宝科技新股上市预计涨幅多少 臻宝科技上市首日涨幅