孙彬彬:利润修复,利率为何上不去? 孙彬彬固定收益 孙彬彬的投资观点

孙彬彬、隋修平、郑艺鹏(孙彬彬系财通证券首席经济学家、中国首席经济学家论坛成员)

摘 要

逻辑上企业利润增速与利率正相关,但无论中国还是美国,企业利润与利率背离的情况都不少见。原因在于,企业利润的驱动因素很重要,需求整体变化所驱动的企业利润回升更容易对利率产生影响,从数据规律上体现为企业利润的持续性、企业利润由数量而非价格推动、中下游企业利润变化。此外,利率的变化还需要看融资需求和央行,企业利润的结构性、阶段性变化没有带动融资需求,叠加央行要考虑的因素往往更复杂,还包括金融稳定等因素,这部分解释了次贷危机期间美国和最近几年中国的利润与利率背离。

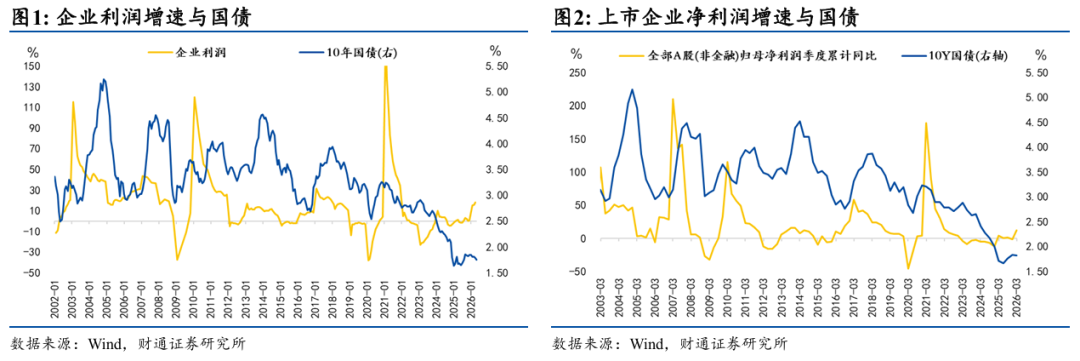

企业利润通常对利率有领先的正向影响。从相关性来看,利润与利率都受经济增长和通胀影响;从因果性来看,利润回升会推升融资需求,进而对利率产生压力。领先滞后关系方面,由于企业利润对于经济的变化反应更快,而利率需要等待央行对经济评估确认,因此企业利润往往领先于利率。

企业利润对利率的影响为什么失效?利润对利率产生影响需要满足三个条件,一是企业利润回升需要有持续性,二是企业利润回升需要由数量而非价格驱动,三是需要中下游企业利润修复。持续性方面,客观来看企业利润短暂回升时,利率通常反应不大。经济弱势背景下,利润增速也可以阶段性修复,但持续性通常不佳,反映出基本面压力,而债市定价锚定基本面整体表现,因此利润短暂回升难以传导到利率。驱动因素方面,数量驱动利润回升时,更容易带动利率上行,我们采用三种方法拆解企业利润中量价两方面的贡献情况,综合来看,数量贡献与利率走势的相关性更强。利润回升早期往往由价格驱动,但这一阶段利率变化可能不明显,之后利润回升可能切换到数量驱动,这时利率更容易跟随上行。内部结构方面,中下游企业利润回升带动整体利润改善时,利率更容易出现上行压力。我们将上市公司划分为上中下游,计算其利润增速,从上中下游企业利润增速与10Y国债的实际表现来看,中游企业利润增速与10年国债的相关性最强,背后的原因在于,投资对中游企业利润的带动最显著,因此在之前投资驱动的模式下,中游企业和利率体现出较强的相关性。中下游企业利润回升意味着终端需求良好,而如果利润修复主要由上游驱动,对利率的带动往往有限。

美国经验怎么看?从前述中国企业利润传导到利率的三方面因素进行观察,美国企业利润传导到利率同样需要符合三方面条件。其中企业利润结构方面,美国也呈现“中游企业利润增速与10Y美债关联性最好”的现象,意味着中游企业利润与利率更相关可能是一个共性规律,主要原因可能是中游对供需两端的反应更完善,且投资弹性更高,与利率的联系更紧密。

报告核心图表(点击可查看大图,完整图表详见正文)

风险提示:政策理解可能存在偏误,宏观经济超预期,海外风险事件超预期。

报告目录

01

客观看待企业利润和利率的关系

直观来看,企业利润与利率正相关,且企业利润拐点往往领先于债市利率拐点。

从逻辑出发,企业利润对利率的影响,既有相关性又有因果性。

相关性方面,企业利润与利率都是经济增长或通胀的果,当基本面回升时,两者会受到同种因素驱动。无论是经济总量还是价格回升,都会驱动企业利润增速上行,此时市场预期或央行态度发生改变,也会导致利率易上难下;反之亦反是。

从因果性来看,企业利润回升会推升融资需求,进一步对利率产生压力。微观层面的盈利改善往往伴随着企业资本开支意愿的修复,进而带动实体信用扩张并推升增长和通胀预期,对利率形成压力。

至于领先滞后关系,企业利润对于经济的变化反应更快,而利率变化则需要看央行对于当前经济的进一步评估。企业利润变化直接体现宏观经济走向,而央行的货币政策决策可能有一定的滞后性,央行通常需要从季度维度(甚至更长)观察确认经济走向后再改变货币政策决策,从而导致利率变化滞后于企业利润。

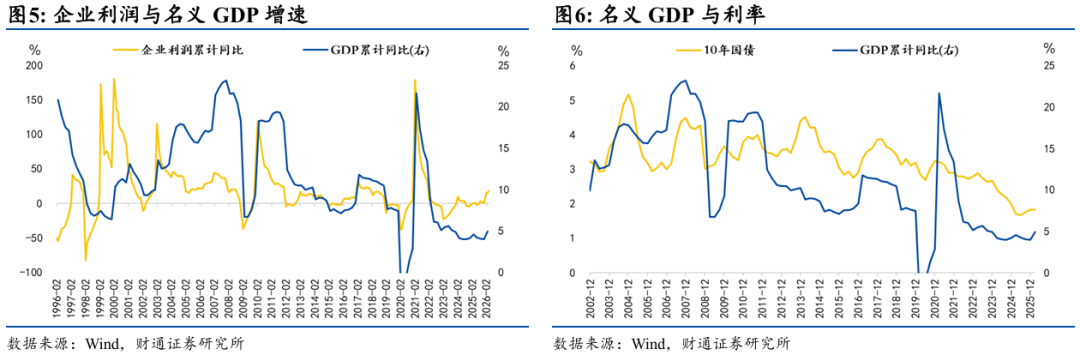

此外,我们还可以基于利率与名义GDP的关系,去分析企业利润对利率的影响。市场经常说名义GDP增速对利率有正向影响,其中名义GDP增速是全社会回报率的综合评估,也包含了企业利润增速,所以上述两组关系具有一致性。

但需要注意的是,既然名义GDP对利率的影响可能阶段性失效,就可以部分理解企业利润回升阶段的利率不一定反弹。

接下来,我们将从三个必要条件出发,分析企业利润对利率传导。

02

企业利润对利率的影响为什么失效?

企业利润对利率产生影响需要有三个必要条件,一是企业利润回升需要有持续性,二是企业利润回升需要由数量而非价格驱动,三是需要中下游企业利润回升修复。需要注意的是,这三个必要条件实际上是一致的,都指向需求侧的全面回升。

2.1

企业利润回升需要有持续性,才会对利率产生影响

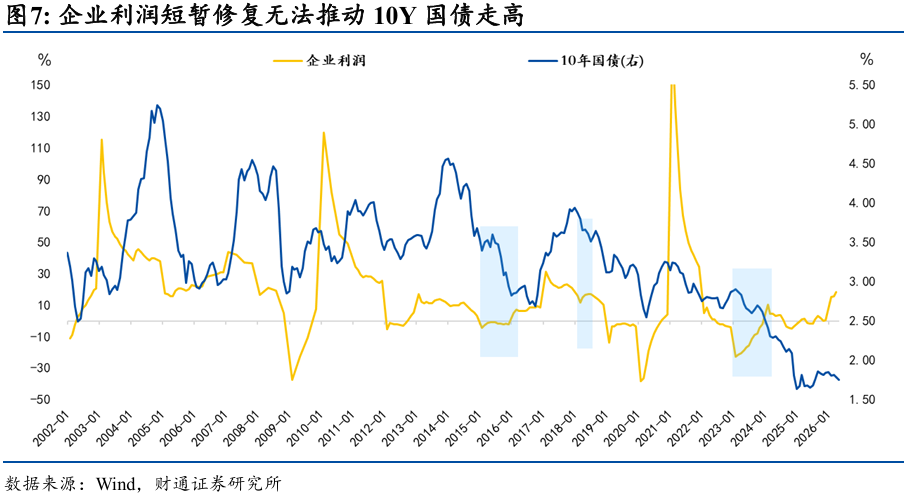

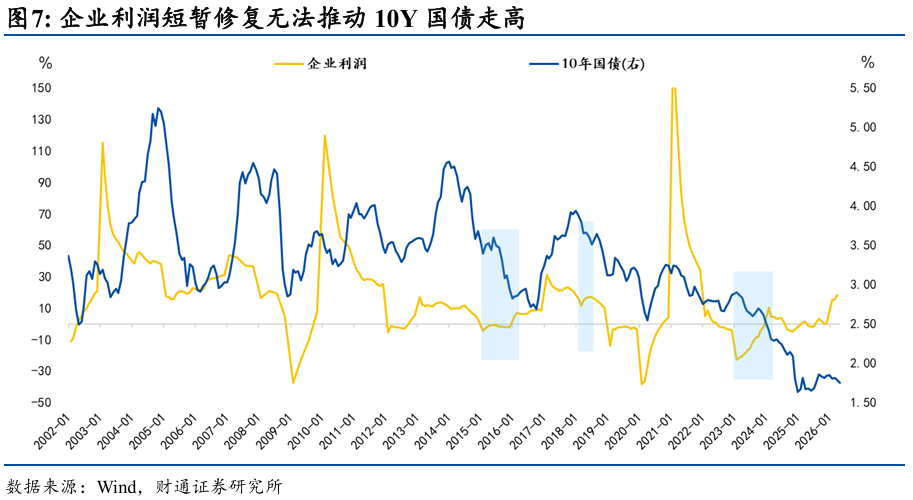

首先看企业利润回升的持续性,客观来看企业利润短暂回升时,利率通常反应不大。2015年、2018年上半年、2023年企业利润增速也有阶段性回升,但回升的持续性和斜率不佳,期间利率反而下行。

2015年国内宏观图景是“四降一升”,地产陷入困局、上游产能严重过剩、经济压力显著上升,企业利润自2015年2月震荡回升至2016年3月,期间10Y国债震荡回落。此次企业利润回升主要由数量回升驱动,但债市利率受货币宽松、风险偏好弱化、基本面下行等因素推动下行;

2018年全年来看贸易摩擦对企业利润形成显著压力,但上半年尚未传导到企业实际盈利,企业利润自2018年3月回升至2018年6月,期间10Y国债反而持续下行。此次企业利润回升受低基数支撑、量价整体走平略有修复,而债市利率受货币宽松、贸易摩擦升温、经济转弱等因素推动下行;

2023年国内宏观环境进一步弱化,地产加速下行、基本面整体向下,企业利润自2023年2月回升至2024年2月,期间10Y国债几乎单边下行。此次企业利润回升受低基数支撑、量价均有小幅修复,利润同比读数直到2024年2月才勉强转正,而债市利率主要受经济加速回落、通胀走低、资产荒等因素推动下行。

在经济弱势背景下,企业利润增速也可以出现阶段性修复,但持续性通常不佳,反映出整体基本面的压力,而债市定价锚定基本面的整体表现,因此企业利润难以传导到利率。

2.2

从价格驱动传导到数量驱动,才会对利率产生影响

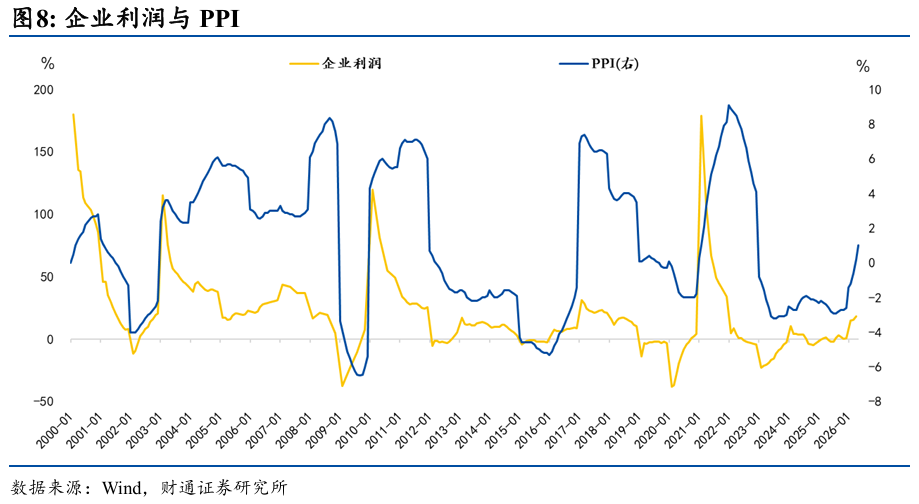

其次考虑企业利润增速回升的驱动因素,数量驱动利润回升时,更容易带动利率上行。企业利润回升分为价格驱动和数量驱动,利润回升的早期往往由价格上行驱动,但这一阶段利率变化可能不明显,之后利润回升可能切换到数量驱动,这时利率更容易跟随上行。

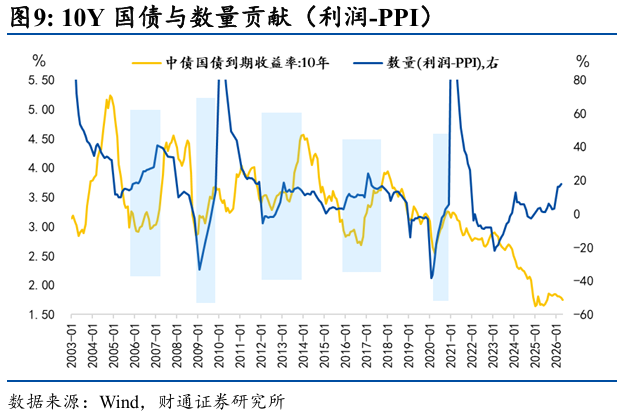

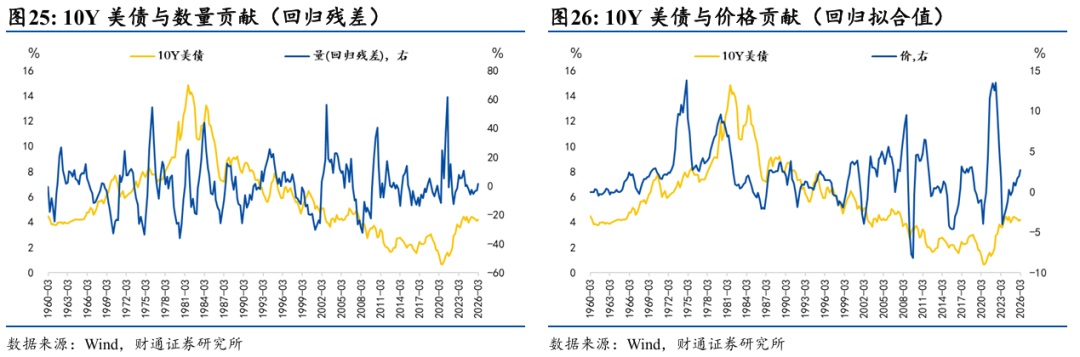

观察企业利润与PPI表现,二者趋势整体一致,但仍然有阶段性背离。如2002-2008年与2010-2011年,企业利润增速回落的同时PPI增速走高,因此除了价格对企业利润的推动以外,还需要考虑数量的影响。

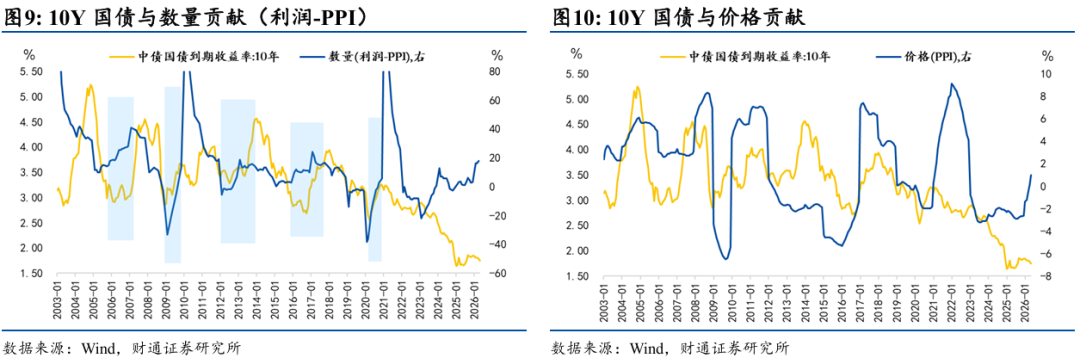

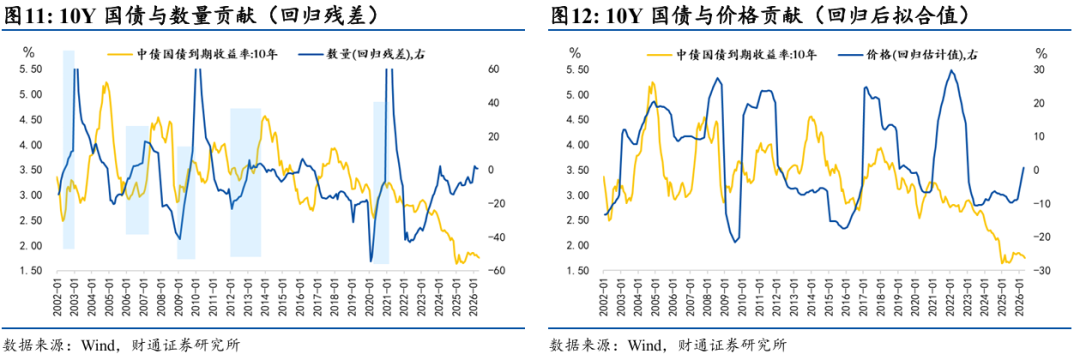

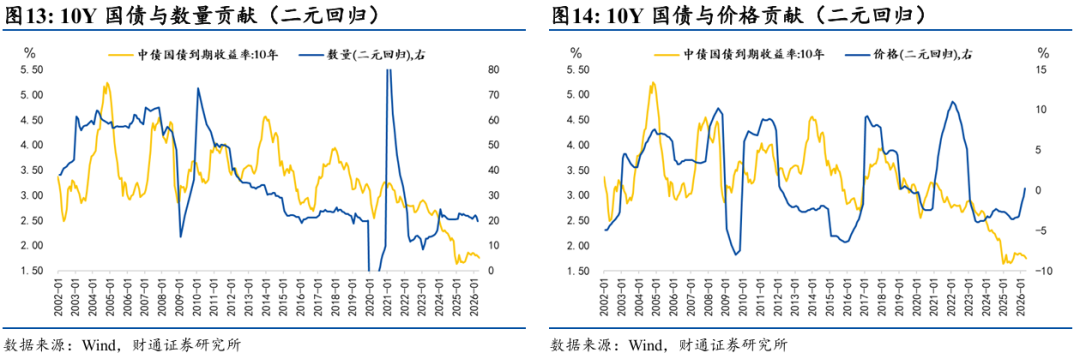

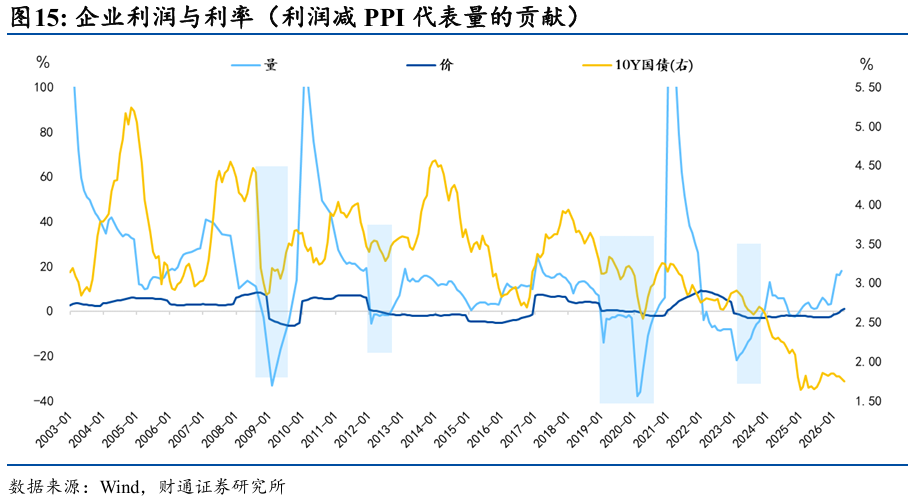

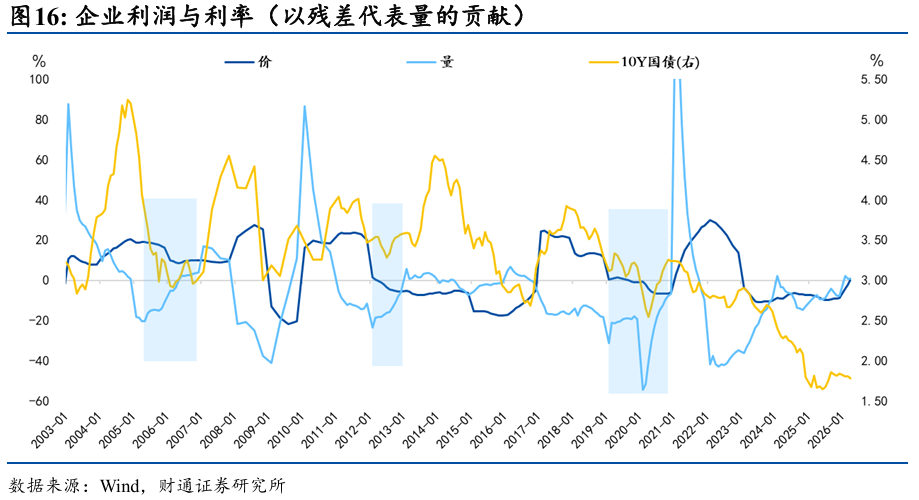

我们考虑用三种方法拆解企业利润中量价两方面的贡献情况。一是以PPI作为价格,以企业利润与PPI的增速差值作为数量;二是以PPI作为价格的代理指标,通过线性回归估计企业利润波动中价格的贡献,并将残差作为量的贡献;三是以PPI和工增分别作为价和量的代理指标,通过线性回归估计二者在利润波动中的贡献。

综合三种估计方法来看,数量贡献与利率走势的相关性更强,且第一种和第二种估计方法得到的数量贡献表现更好。价格贡献的波动率更大、周期性更强,且经常出现区间横盘的现象,指示意义较弱;而数量贡献的波动更平滑,每次波动的高度与利率表现也有一定相关性,可以在一定程度上指示利率的波动节奏。

从第一种和第二种估计方法来看,企业利润周期见底开始上行往往先由价格驱动,但这一阶段利率不一定跟随回升,之后需要关注利润回升是否转换为数量驱动,这是对利率影响的关键。在2008-2009年、2005-2006年、2012年、2019-2020年、2023年,价的贡献都高于量的贡献,但利率往往先下行、后企稳或反弹,而不是简单的跟随上行,而在数量上行驱动利率回升的阶段利率更容易出现上行。

2.3

中下游企业利润回升,才会对利率产生影响

最后需要关注企业利润的内部结构,中下游企业利润回升带动整体利润改善时,利率更容易出现上行压力。中下游企业利润回升意味着终端需求良好,此时利润回升更容易推动利率上行,如果利润修复主要由上游驱动,对利率的带动往往有限。

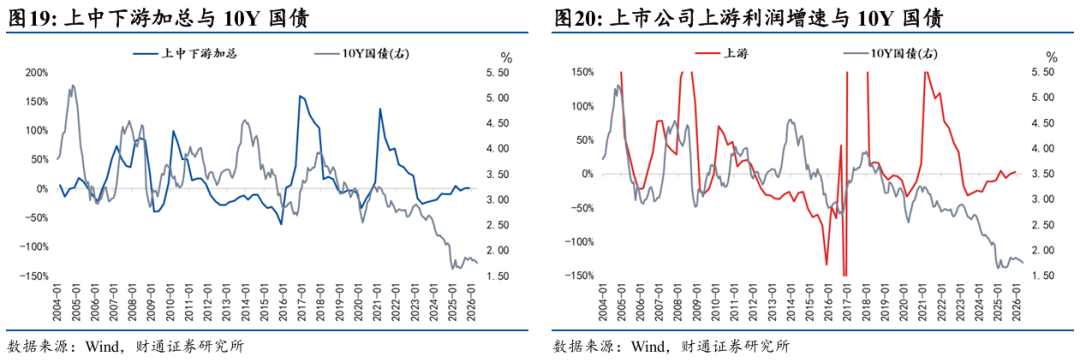

由于规模以上数据存在口径问题,无法计算可比的利润增速,因此我们采取非金融三桶油上市企业净利润平均数做累计同比,企业按照中信行业上中下游分类,上游包括煤炭、有色金属;中游包括钢铁、基础化工、建材、轻工制造、机械、电力设备及新能源、国防军工;下游包括汽车、农林牧渔、食品饮料、家电、纺织服装、商贸零售、消费者服务。这一口径下,上中下游加总的累计同比增速与规模以上企业利润增速节奏相同,在个别年份如2007-2008年、2016-2017年的弹性有所区别,其中上游企业利润同比波动较大,而中下游企业利润同比波动相对平滑。

不同产业链位置参与的市场主体不同,因此利润变化的经济意义也有所区别。

如果利润改善主要集中在上游,通常对应价格周期上行或供给约束增强,对实体需求的代表性不如“中下游同步改善”,这时主要需要关注大宗商品价格与通胀预期对债市的影响。

如果中游利润占比持续抬升,说明制造业结构升级、出口链或设备更新可能是经济韧性的主要来源,此时需要关注利润回升能否顺利传导到下游,形成广泛的利润改善和经济上行。

如果下游利润持续改善,则说明居民收入预期、消费价格和终端需求改善,经济循环畅通,基本面内生动能强劲,对债市形成明确的利空。

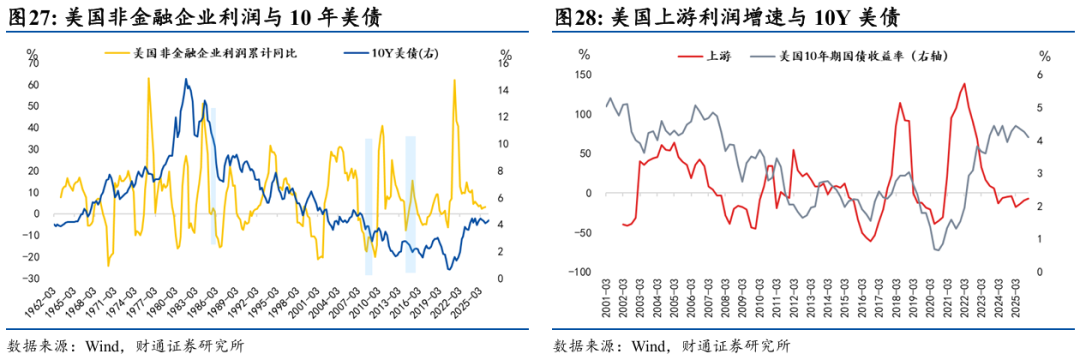

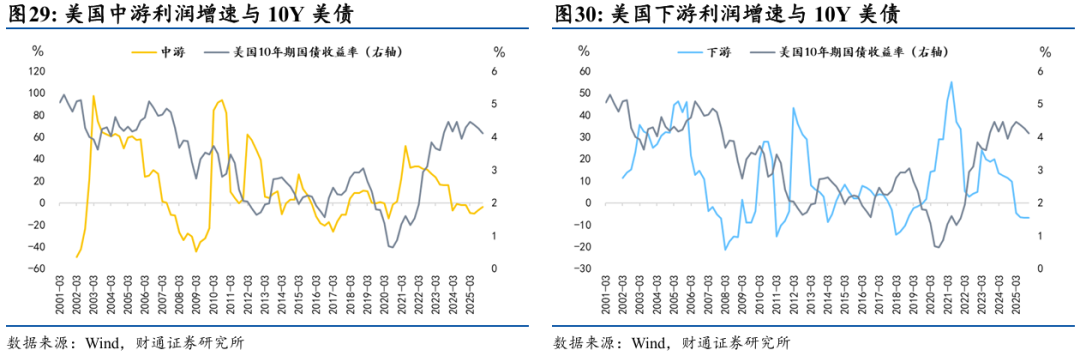

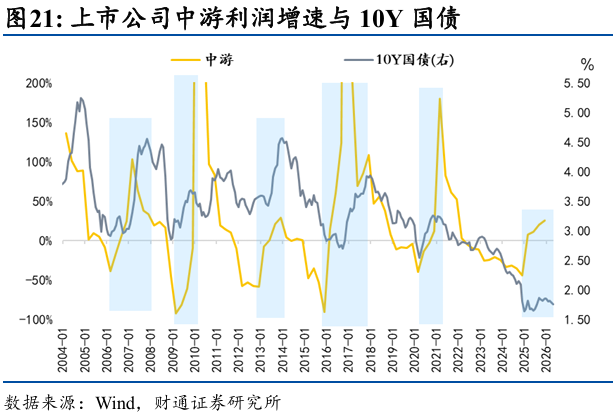

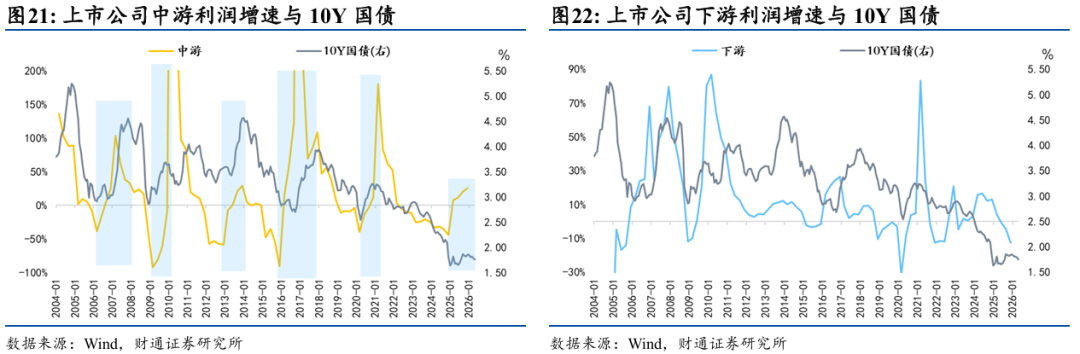

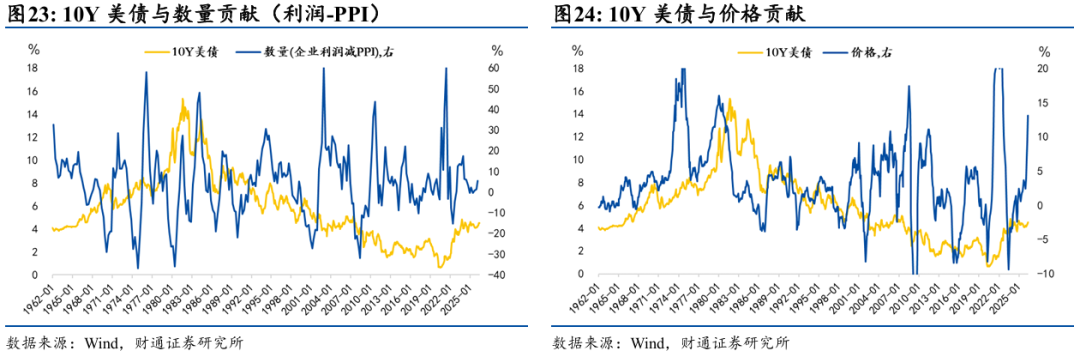

从上中下游企业利润增速与10Y国债的实际表现来看,中游企业利润增速与10年国债的相关性最强。上游企业利润波动过大、且经常与利率走势出现阶段性背离,对利率的指示意义有限;中游企业利润波动节奏与10Y国债一致性较强,中游企业利润的阶段性回升往往都带动10Y国债利率上行,但2025年以来有一定背离;下游企业利润波动与10Y国债背离较严重,指示意义也不强。

背后的原因在于,投资对中游企业利润的带动最显著,因此在之前投资驱动的模式下,中游企业和利率体现出较强的相关性。上游企业利润主要反映资源品涨价,中游反映投资强度,下游则代表消费,我国经济此前主要由投资驱动,且地产基建占比较高,因此中游企业利润与利率相关性更强,而2025年以来中游开始更多反映科技转型,对应外需而不是内需,因此与利率的相关性减弱。

03

美国经验怎么看?

从美国1960年以来的长周期来看,企业利润和10年美债的关系更不稳定。原因在于10 年美债的影响因素更加复杂、参与者也相对广泛。

在1990-1993年和2001-2002年,企业利润和10年美债发生了显著的背离。1990-1993年背离发生在美国经济非典型复苏的背景下,企业通过裁员、重组等方式降本增效,叠加低基数,利润增速阶段性上行,同时10Y美债受美联储降息、通胀弱化等因素推动下行。2001-2002年背离过程中,企业利润增速回升同样由降本增效与低基数驱动,而不是终端需求扩张带动,10Y美债也受美联储降息、通胀和增长预期偏弱等因素推动下行。

我们从前述中国企业利润传导到利率的三方面因素进行观察。

首先,美国企业利润回升传导到利率上行,也需要利润改善具有持续性。1980年至2020年美债利率长周期下行过程中,企业利润经历了多个周期,在周期底部企业利润常有短暂反弹,但往往难以带动利率上行,如1985年、2008年、2014年。

其次,拆分量价来看,数量驱动对美债利率的影响更显著。1980年之前美债利率持续走高,1980年至2020年美债利率在通胀弱化、自然利率回落、期限溢价压缩等因素的推动下长周期下行,期间企业利润量价均有多轮周期,且数量贡献上升的过程中,美债利率往往阶段性上行。

最后,分上中下游企业来看,美国也呈现“中游企业利润增速与10Y美债关联性最好”的现象,比较违反常识。美国是消费驱动型经济体,逻辑上应该是下游企业与利率相关性更明显。

从中美的经验看,中游企业利润与利率更相关,可能是一个共性规律,主要原因可能是中游对供需两端的反应更完善,且投资弹性更高,与利率的联系更紧密。