通威股份豪掷50亿“输血”子公司,“光二代”图什么? 通威股份增资100亿信息解读 通威股份超3000亿

光伏淘汰赛打响,通威股份祭出50亿大动作。

作者 | 于婞

编辑丨高岩

来源 | 野马财经

光伏行业尚在黎明之前,在去年巨亏近百亿元、今年一季度再亏24.44亿元的背景下,A股光伏巨头、全球最大电池厂商通威股份(600438.SH)再次向核心业务板块注入巨额资金。

6月23日晚间,通威股份公告称,拟以50.6亿元向全资子公司通威太阳能科技有限公司(下称“太阳能科技”)增资,资金全部计入资本公积。增资的理由是支持公司全资子公司太阳能科技的业务持续高质量发展,优化资产负债结构,增强资本实力与抗风险能力,提升资产运营效率与综合竞争力。

然而,市场更关注的是另一组数据:截至2026年一季度末,作为通威电池片业务核心平台的太阳能科技,资产负债率已攀升至101.24%,净资产由正转负,陷入资不抵债状态。在光伏行业深陷产能过剩、价格持续低迷的当下,这笔超过50.6亿元的增资,也被外界视为一次针对核心资产的“紧急输血”。

截至6月24日,通威股份报收12.24元/股,总市值551亿元。

图源:罐头图库

01

50.6亿增资子公司

太阳能科技成立于2022年8月10日,位于海南,是一家以从事电力、热力生产和供应业为主的企业,业务包括高纯晶硅生产、太阳能电池制造、光伏组件生产、光伏电站开发以及渔光一体化项目运营等。太阳能科技注册资本37.8亿元,超过了96%的海南省同行,实缴资本1亿元。

天眼查显示,太阳能科技是由通威股份100%控股的全资子公司,但公司业绩表现并不理想,2025年末实现营业收入241.71亿元,净利润为亏损8.32亿元。2026年一季度(未经审计),营业收入46.18亿元,净利润亏损2.69亿元。

与此同时,太阳能科技2025年的资产负债率为99.46%,2026年一季度达到101.24%。

对于增资原因,通威股份在公告中提到,增资有利于优化太阳能科的技资本结构,促进太阳能科技业务发展。

另外,通威股份相关负责人表示,本次增资事项不涉及新增项目投资,不影响公司合并报表层面整体资产负债结构,不会对上市公司业务与日常经营及资金造成不利影响。资金仍在合并报表体内,不会对公司产生现金流压力。

图源:罐头图库

香颂资本董事沈萌分析认为,光伏目前仍然是政策关注的重点产业,所以为了继续留在市场中并形成一定竞争力,母公司必须继续投入。增资可以降低资产负债率,并提升经营流动性。

中国企业资本联盟中国区首席经济学家柏文喜认为,这笔增资既是财务优化,也体现了对核心业务的长期信心,但更多是"不得不救"的被动防御。他表示,太阳能科技已处于技术性破产状态。作为承载通威核心电池片业务的主体,该子公司若倒下,上市公司将失去核心产能与市场份额。因此,50.6亿元增资首先是一次"输血救急",防止子公司因资不抵债触发债权人交叉违约或银行抽贷。

“同时,这笔资金计入资本公积而非注册资本,意在直接增厚净资产、降低资产负债率,为后续融资和经营恢复创造条件。”柏文喜表示。

至于这笔钱花得值不值?柏文喜认为,从短期看,这是"花钱买时间"的无奈之举;从长期看,若光伏行业在2026年下半年如高盛预测的需求复苏,这笔资金将为通威保留产能、抢占复苏先机。

02

通威股份未能独善其身

子公司需要“江湖救急”,与此同时,母公司通威股份自身也未能独善其身。

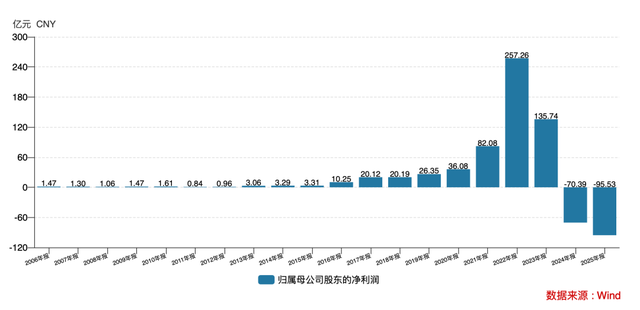

受到光伏行业调整波及,2025年,通威股份营收下降至841.28亿元,同比下滑8.55%,这已是公司营收2022年巅峰以来连续第三年下滑。同期,通威股份归母净利润亏损95.53亿元,2024、2025两年合计亏损165.92亿元。

图源:Wind

经营业绩下滑的同时,公司债务压力巨大。年报显示,截至2025年末,通威股份负债合计1363.91亿元,流动负债557.67亿元,非流动负债806.24亿元。其中,需要在一年内偿还的银行借款为198.73亿元,还款期超过一年的银行借款为518.2亿元。

总的来看,2025年,公司资产负债率高达72.63%。

虽然去年末的资产总计有1877.79亿元,但2025年末通威股份账上现金及现金等价物为143.3亿元,交易性金融资产140.49亿元,合计可动用资金只有283.79亿元。

通威股份的主营业务分为光伏、农牧两大板块。起家的农牧板块包括饲料、食品加工等业务;后来的光伏板块包括高纯硅、电池、组件、发电等业务。

从产业链角度来说,光伏产业链包括上游的硅料、硅片,中游各类电池片、组件,下游电池逆变器及建设运营等环节。

2006年,通威股份开启跨界转型,进入光伏产业,收购乐山的永祥公司51%的股份,生产高纯晶硅。2013年,在光伏产业链强势扩张,收购合肥赛维百分之百的股权,进入到光伏产业中游电池片的生产领域。2022年8月,通威进军光伏组件板块。

2021年全球光伏行业高速发展,通威股份光伏板块营收增长69.7%达382亿,占营收的60%;农牧板块营收同比增长17.5%,达246亿。

2022年,通威股份实现营业收入1424.23亿元,实现净利润约257.26亿元,成为光伏行业的“盈利之王”,市值最高突破3000亿元。

不过,龙头的业绩增速有放缓迹象。2023年,通威股份净利润135.74亿元,同比下降47.25%。2024年以来,通威股份业绩继续遇冷。2025年收获了史上最差成绩单,亏损超95亿元。

对于亏损的原因,通威股份曾在公告中解释,主要系光伏产业链价格下降所致。具体来看,去年光伏新增装机规模总体维持同比增长,但下半年明显放缓,行业阶段性供应过剩问题尚未缓解,产业链各环节开工率下行,白银等部分核心原材料价格持续上涨,产品价格同比继续下跌,行业经营压力仍然显著。

图源:罐头图库

不过今年一季度,公司业绩有止跌的趋势,2026年一季度营收为121.25亿元,同比下滑23.9%;归母净利润亏损24.44亿元,虽然依然处于亏损状态,但同比减亏5.72%,环比减亏幅度高达42.94%。

另外,对于公司的债务压力,通威股份财务总监周斌在一季度业绩说明会上直言公司不存在流动性风险。

虽然尚处于行业下行周期,但不少券商依然看好通威股份。东吴证券、光大证券、国金证券都给出了买入评级,中金公司认为通威股份虽然业绩承压,但行业底部主业优势地位持续,整体跑赢行业;东吴证券认为,通威股份业务保持行业领先地位,低谷期深化全球布局。

03

二代掌舵

能带通威股份穿越周期吗?

过去几年,得益于光伏行业的火热和自身光伏业务的快速发展,通威股份的市值从2019年的500亿元,暴涨到2021年的2000多亿元。通威集团实控人刘汉元夫妇的身家也水涨船高,2021年达到1200亿元,仅次于四川首富刘永好家族的1250亿元。2022年,刘汉元代替稳坐四川首富20年的刘永好,升至首富之位。

刘汉元曾说:“任何一件事,只要你想清楚了再去做,没有不成功的。”从一名渔夫到光伏大佬,从开始创业时的500元,到如今身价曾过千亿,刘汉元用了40年。

1964年,刘汉元出生在四川省眉山县的农村。在四川省水产学院学习淡水养殖的经历,让他为日后的“养鱼”大计奠定了专业基础。因为发明金属网箱养鱼的技术,刘汉元还成为水产养殖界最具口碑和影响力的人。

1983年,凑了500块钱,买了旧钢管、自己焊好铁箱、买了小鱼苗和鱼饲料,刘汉元的创业之路,正式开始了。

1984年,刘汉元发明的“渠道金属网箱式流水养鱼技术”通过验收,并创造了四川省养鱼高产纪录。之后他又开始研究鱼饲料,1986年刘汉元在老家,和几个伙伴建起了一个渔用饲料厂,这便是通威集团的雏形。

1992年,刘汉元打开市场,将自己的厂子扩大再生产,而他在当地也开出了最具有规模性的工厂,成立了四川通威饲料有限公司。

到了2000年,刘汉元决定开始股份改制,将通威饲料有限公司整体转变为股份公司,开始为上市做打算。

2002年,刘汉元进入北京大学光华管理学院就读EMBA,并在毕业后连读了DBA工商管理硕士。在此期间,还结识了比亚迪的董事长王传福。坊间有传闻称称刘汉元是受王传福的影响才进军光伏行业。

2004年3月2日,通威股份正式在上交所上市。2006年,刘汉元决定进军光伏行业,涉足多晶硅环节。

2008年,通威股份收购四川永祥50%的股份,并于同年11月投产首批2000多吨多晶硅。尽管此后迎来疲软的市场需求,但刘汉元进军光伏领域的野心并没消退。2009年7月,通威股份逆势扩产3000多吨多晶硅,展现了深耕光伏领域的决心。

通威股份从2013年开始涉足光伏组件环节,2016年12月成立高效组件研发项目部,2017年时已正式量产叠瓦组件。2022年,通威叠瓦Terra系列组件还获得法国碳足迹认证。2013年9月并购合肥塞维100%的股份,因此掌握了光伏组件、电池片的关键技术。

2015年和2016年,通威股份先后实现了对旗下通威新能源、永祥股份、合肥通威的百分百控股,一举拿下硅料、电池、光伏电站三项业务。

图源:罐头图库

如今,通威股份迎来了二代接班时刻。

2023年3月,1989年出生的刘汉元之女刘舒琪接任通威股份董事长。刘舒琪本科毕业于英国伦敦女王玛丽大学。她的履历相当简短:曾任通威集团监事、通威股份第八届董事会董事、总裁助理、光伏商务部总经理。而光伏商务部这个机构,直到2021年9月才组建。换言之,从刘舒琪以光伏商务部总经理身份首次公开亮相,到坐上董事长宝座,满打满算仅一年半时间。

刘舒琪的接班速度堪称“光速”。通威股份在公告中对她不吝赞美之词:“具有较强的经营管理能力,带领公司不断开拓光伏市场,构筑了具有突出优势的供销体系……体现出卓越管理者的潜力。”

而上任一个月后,刘舒琪就展现了她的“大动作”风格。

2023年4月,通威股份推出160亿元定增计划,用于内蒙古20万吨高纯晶硅项目和云南通威二期20万吨高纯晶硅项目。到2023年底,公司多晶硅产能已达45万吨,在建产能40万吨。然而,仅仅五个月后的2023年9月,公司以“资本市场环境发生变化,公司价值存在明显低估”为由,撤回了这笔160亿元的定增。

2024年8月,通威股份又宣布计划通过增资及现金收购等方式,合计取得润阳股份不低于51%的股权,交易总金额不超过50亿元。如若完成,这将是光伏行业史上最大并购案。但交易推进到一半,润阳股份泰国工厂停工的消息传来。2024年11月,通威公告称“不排除原交易方案可能存在调整或终止的风险”。2025年2月14日,这笔50亿并购案正式宣告终止。

面对业绩巨亏和资本运作接连受挫,刘舒琪一边放缓产能扩张节奏,加大研发投入,一边寻求海外的机会。刘舒琪在2026年5月的股东会上透露,公司硅料现金成本已控制在2.7万元/吨左右。同时,公司2025年研发投入约22亿元,累计研发投入超过100亿元。2025年,通威海外组件销量同比增长164% ,其中中东和非洲市场增长370% ,亚太市场增长279% ,欧洲市场增长129% 。公司目标是将海外组件出货占比提升至40%。

如今,当行业从“拼扩张”转向“拼生存”,50.6亿元增资更像是一场关键保卫战。对于通威而言,真正的考验已经不再是能否继续扩大产能,而是在行业深度洗牌过程中,能否守住核心资产、熬过漫长低谷,并等到下一轮周期反转的到来。

你怎么看通威股份向子公司增资50.6亿?刘舒琪能带通威股份穿越周期吗?评论区聊聊吧。