金刚石全球第一央企,三年大跌70%又横盘两年,已有散热产品产出 金刚石为啥大掉价了 金刚石销量全国第一的龙头

最近培育钻石受金刚石散热在算力芯片的应用,再度走上风口浪尖。哪怕,目前还处于应用初期阶段,尚未进入到量产订单,板块中,依然是妖股、牛股频出。

不过,并非所有培育钻石概念股都能走上风口。

比如,这家公司,位列工业金刚石全球第一,且已有金刚石散热产品产出,股价依然在三年大跌70%之后,又横盘两年,实在是有点惨啊。

那么,为何公司概念正宗,行业地位突出,但依然没有被资金所选中呢。

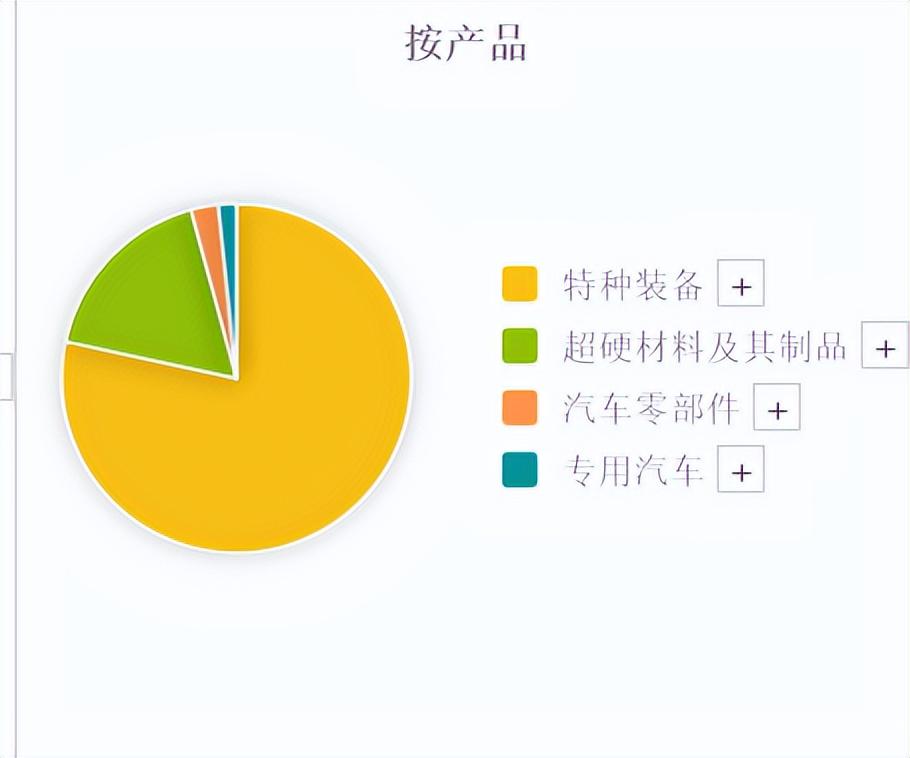

首先,公司主要从事,超硬材料及其制品、特种装备等产品。

其中,超硬材料业务营收占比17%,毛利率31%,利润占比近4成。

特种装备营收占比78%,毛利率11%,利润占比略超6成。这两项是公司的核心利润来源。

公司是中国兵工集团旗下央企,兵器集团弹药总装稀缺平台,承担国家多个重点型号产品的研发和生产。

公司的工业金刚石和立方氮化硼市占率全球第一。

公司金刚石散热片已实现小批量生产,正积极与下游应用端开展技术对接,目前研发出的单晶散热片热导率可达到2000W/m·K。

可见,公司确实契合最近大热的金刚石散热风口,那么其实际财务经营状况如何呢。

首先,从公司的收益性来看,

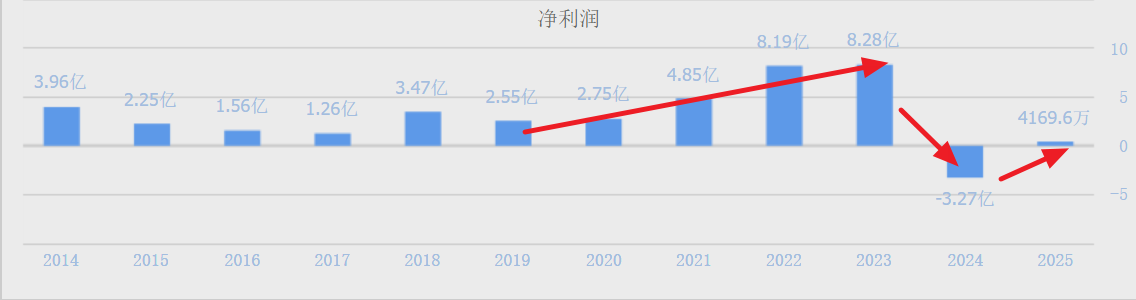

公司14年到23年净利润整体呈上升态势。

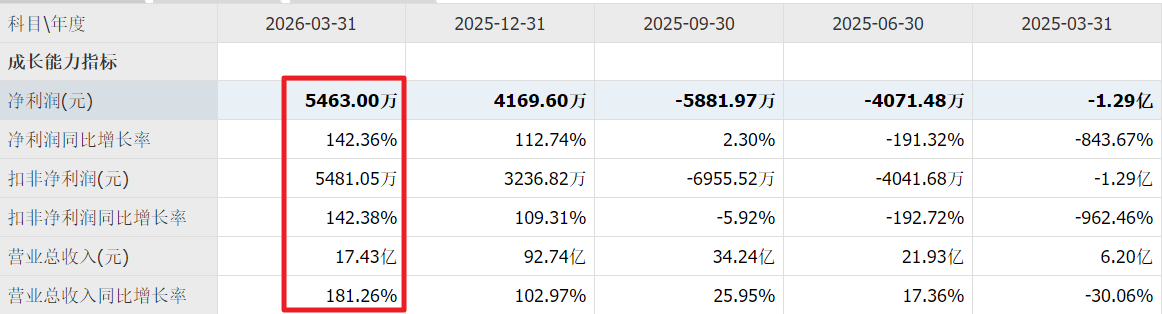

24年虽然大亏,但25年已经扭亏为盈。且一季度营收大增181%,利润大增140%以上。

业绩反转势头明显。

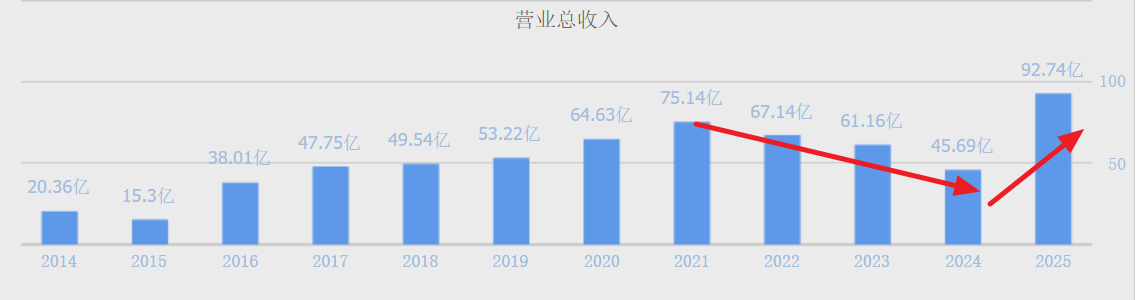

而从公司的营收成长性来看,

在经过21年至24年的连续营收下降后,25年营收大幅增长,并创出历史新高,有重回产品交付周期迹象。

而从公司的经营现金流来看,

虽然近年以来,流入下降,但2015年至今,依然保持着每年正向流入的态势,考虑到公司行业的特殊性,属实难能可贵。

而之所以,公司基本面好转业绩上升,股价却远落后于培育钻石板块,

一方面,是因为,公司除了培育钻石之外,还有接近8成营收来源于特种装备,而今年以来军工板块处于持续调整中。

另一方面,公司本身总市值相对较高,哪怕横盘两年没涨,目前市值也已位列板块第三。和培育钻石今年以来炒小、炒低的风格不太搭。

不过,在整个培育钻石板块都鸡犬升天的当下, 公司单独一个还趴在下面,就显得比较突兀了。

上一篇:股价五连跌后,百润股份发业绩预告,半年净利最高预增26% 股价3元左右中报业绩大增600% 股价创十年新低业绩预增1400%

下一篇:重磅发布 | 《2026年一季度消费新潜力白皮书》来了!3大赛道帮你洞察未来消费趋势! 2026年一季度消费板块走势分析 2026年消费板块潜力股最新消息