格力,讲不出新故事了 格力讲故事 格力空调讲故事

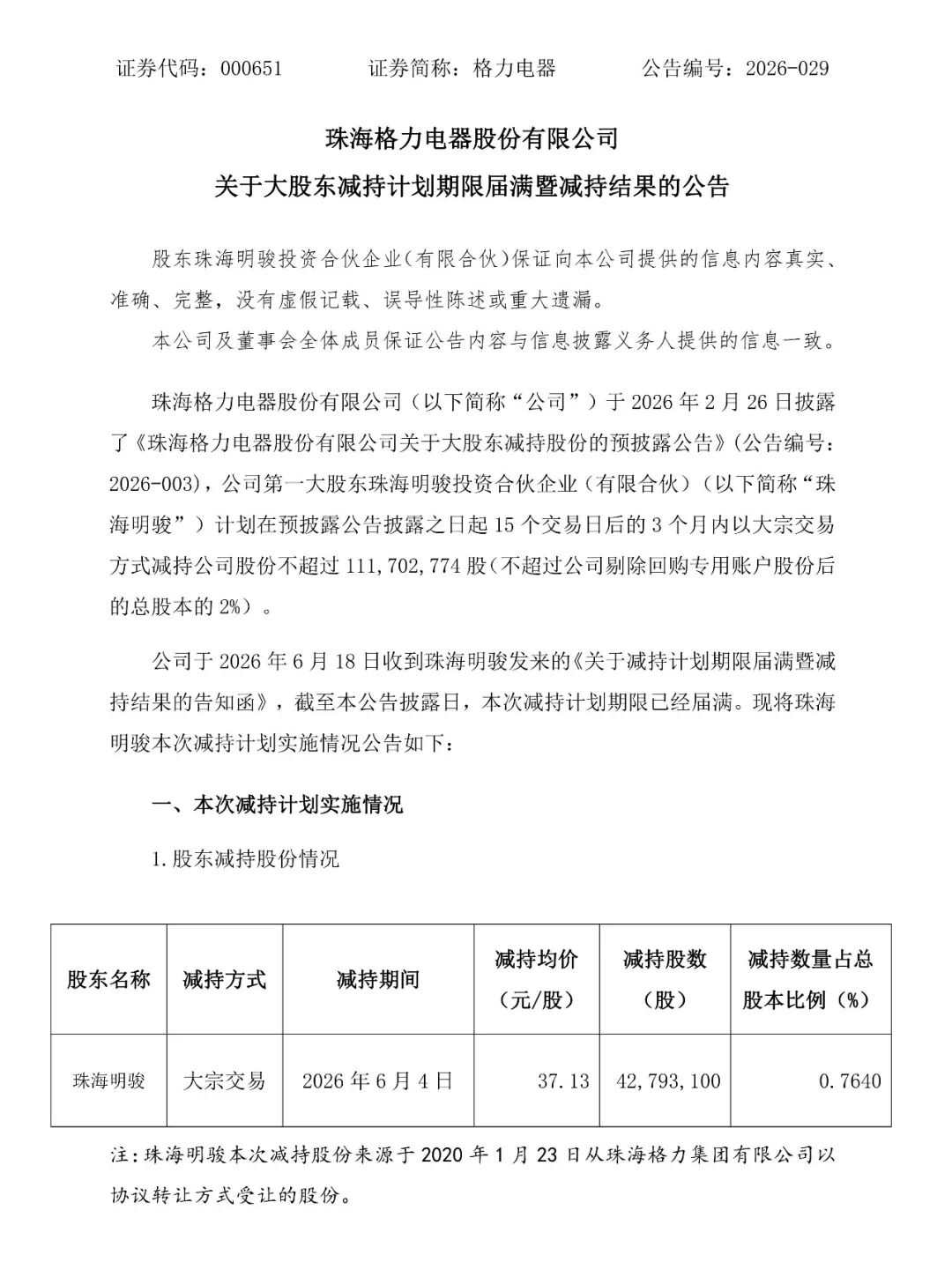

6月21日,高瓴资本减持格力电器的靴子终于落地。

格力电器发布公告称,第一大股东珠海明骏(背后即知名投资机构高瓴资本)减持计划期限届满,其间通过大宗交易方式减持公司股份约4279.3万股,按37.13元/股的均价计算,高瓴资本本次套现金额近16亿元。

图/格力电器

早在今年2月这份减持计划刚抛出时,市场就已经议论纷纷,猜测这是否代表着资本的看空。

从七年前豪掷超400亿元高调入局、被奉为国企混改标杆,到如今期满后的首次实质性减持,随着套现的确认,外界的疑问显然无法忽略:高瓴为什么要大额套现?减持后依然稳坐第一大股东之位的高瓴,对格力到底还有多少耐心?曾经的“白电之王”,真的不再被资本看好了?

一次不得不结的账

外界很容易把大股东卖股票,情绪化地看作是对公司未来的“用脚投票”。但实际上,对于手里管着成百上千亿资金的顶级投资机构来说,卖不卖股票,很多时候根本由不得情绪,而是被账本上的还款日期逼出来的。

而这次套现的问题,首先是出在高瓴自己身上。

中国企业资本联盟副理事长柏文喜指出,高瓴这次减持的核心驱动力,本质上是基金存续期结束与债务到期逼出来的刚性财务安排。

时间拨回2019年,高瓴资本花416亿元拿下格力15%的股权时,其中有大约208亿元是来自银团贷款,且股权全部处于质押状态。

当时,高瓴承诺“不干预经营”,这不仅成全了董明珠主导的强人管理特色,也让外部资本体会到了无法真正介入公司治理的无奈。

如今这笔本息合计超过250亿元的贷款面临集中偿还的大考,加上珠海明骏基金本身已处于清算状态。此时选择减持套现,是财务上不得不面对的现实,而不是单纯的“看空”。

不过,算一算高瓴跟格力长跑七年的这笔账,资本心里多少应该还是有些遗憾的。

这七年里,高瓴靠着格力一贯豪爽的高分红,累计拿到了约140亿元的股息,把自己的实际持股硬成本拉低到了每股34元左右。对比这次37.13元的减持均价,账面上虽然有浮盈,但年化收益率其实还不到3%,远低于资本市场对明星项目的高期望。

柏文喜直言,高瓴在格力身上演了一出“赚了股息,亏了效率”的戏码。

当年市场期待高瓴的互联网基因能给格力带来数字化变革,让格力实现爆发式增长,但这种化学反应并未完全发生。资本最终只能被动接受这样的现实,那就是格力没能成为高速扩张的成长型企业,而是一家靠稳定分红来防御风险的传统公司。

大股东的这笔减持或许不能被过度解读为公司由盛转衰的信号,但它确实传递了一个事实:长跑七年,资本并没有得到原本想要的高额回报,而这也将格力真实的增长困境摆在了台面上。

触手可及的天花板

资本的预期在理智调整,而导致这种调整的根本原因,还是格力自身那条清晰可见的业绩天花板。

2019年格力的年营业收入接近2000亿元,而到了2025年,这个数字回落到了1704.47亿元。七年过去,营收规模不增反降,格力一直被诟病的困于空调单一主业的问题显然是一个无法回避的客观事实。

在营收下滑的背后,是国内空调行业的大环境变了,那个闭着眼就能跟着大盘高速增长的黄金时代已经过去。产业在线数据显示,2025年我国家用空调内销出货量仅同比微增0.7%。

在一个完全进入存量博弈、靠换新来挤压对手份额的红海里,空调市场的竞争环境正变得日益残酷。

但如果据此断定格力“不行了”,恐怕也违背商业常识。资深家电行业分析师梁振鹏强调,格力在空调主业上的底层护城河依然十分强大,它至今仍然是白电领域名副其实的“赚钱机器”。

根据银河证券研报,2025年,格力电器的归母净利润率维持在16.9%的高位,在白电三巨头中排名第一。其主打的消费电器业务毛利率高达35.3%,展现了极强的品牌溢价和成本控制能力。

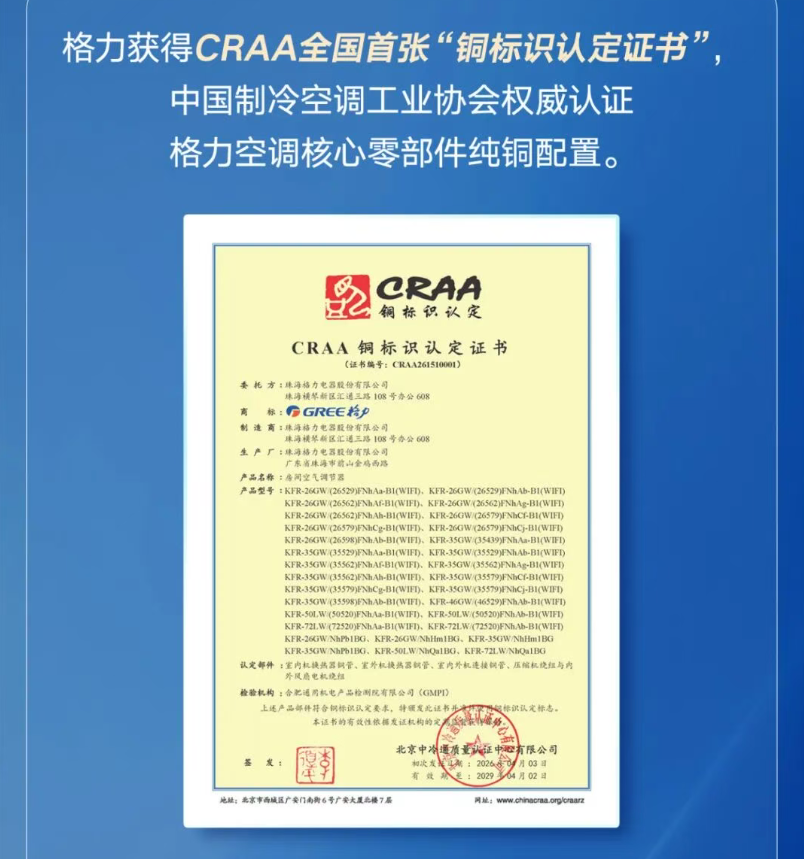

而在行业普遍面临原材料成本上涨压力、部分企业尝试寻找低成本替代方案的背景下,格力明确表示在空调核心零部件上不使用“铝代铜”,希望借此保住其一直强调的质量口碑。

图/微信公众号“格力电器”

不仅如此,截至2025年末,格力账面上还躺着超1100亿元的货币资金,经营活动现金流更是大涨57.9%。

更重要的是,过去几年让格力大伤元气的渠道改革,似乎熬过了阵痛期。

2026年第一季度,格力营收同比回升3.5%,净利润增长3%。银河证券指出,这不仅得益于线下渠道扁平化带来的库存周转效率提升,也离不开格力在今年1月大手笔给予线下专卖店“一次性提货额5%现金奖励”对终端信心的重振。

梁振鹏也提到,面对线上的低价内卷,格力力推的子品牌“晶弘”顺利切入低价空调市场。今年一季度晶弘空调在线上的市占率快速冲到了4.8%,有效巩固了格力空调的整体市场份额。

可以看出,虽然营收规模早早摸到了天花板,但凭借着盈利能力和现金流,格力依然拥有很强的抗风险能力。

撕掉噱头,拿什么换新?

长期以来,格力对空调主业存在着极高的依赖,空调业务占总营收的比例近80%。

为了打破这个局面,格力过去几年在手机、芯片、新能源等领域做过不少尝试,但这些跨界布局由于步伐迟缓和协同不佳,屡屡碰壁,没能讲出让市场信服的新故事。

当资本和市场都不再愿意为这些跨界噱头买单时,格力接下来的破局点究竟在哪里?

对此,梁振鹏认为,格力的破局不应再追求盲目的多元化,而是应当紧紧抓住当前的政策红利,以“健康家”门店为支点,撬动非空调家电的销售。

2026年国家统一实施家电以旧换新政策,15%的销售价补贴且明确覆盖六大品类,这为常年被空调主业困住的格力,提供了一个在三四线和县级市场推广冰箱、洗衣机、净水机等其他产品的关键窗口。梁振鹏指出,与同行发力全屋互联网或人工智能大脑不同,格力最务实的打法或许是用“健康空气”这一真实可感的物理体验构建心智壁垒,把消费者对格力空调的信任,自然平移到全屋家电上。

此外,家电行业专家丁少将也提到,在稳住空调基本盘的前提下,格力一方面需要大力拓展东南亚、拉美等海外新兴市场,另一方面则应依托自身强大的工业制造底蕴,在B端寻找新增长曲线。

这并非纸上谈兵。顺应人工智能大模型时代对数据中心高密度算力的需求,格力在2025年财报中也重点提到其新一代“风液同源”数据中心磁悬浮冷水机组。将视线从竞争红海的家用空调,转移到这些智能制造、关键器件领域的务实布局上,或许才是格力能打破估值天花板的硬实力。

而回到开头的事件中,商业世界里,任何试图靠资本讲故事的预期,通常会经历市场的“教育”。高瓴这场套现近16亿的动作,更像是一次资本的理性解套,把格力彻底推回到了由产业规律主导的真实世界里。

作为中国制造版图中不可忽视的一员悍将,在告别高速增长的下半场牌桌上,少一些噱头,多一些扎实的商品力和贴心的换新体验,才是格力重新拿回市场话语权的最优解。

作者:梁婷婷

编辑:田纳西

值班编辑:高兴

一点点,又让很多人伤心了