孙彬彬:7月资金面的两点扰动与三点利好 资本投资孙彬彬 孙彬彬股票

孙彬彬、隋修平、陆星辰(孙彬彬系财通证券首席经济学家、中国首席经济学家论坛成员)

核心观点

6月的资金面并不平静。月初央行OMO持续零投放回笼短端流动性,大行融出迅速下降至历史低位,引发市场讨论流动性是否迎来拐点,流动性也成为债市整月的交易热点。随着月中买断式逆回购等量续作,月末MLF超量续作,央行无意进一步收紧流动性的态度渐趋明朗。6月17日,潘行长在陆家嘴金融论坛公告了缩窄利率走廊范围,并引入隔夜OMO,本周四央行提前公告将于6月29日和30日进行隔夜OMO首次试点,平抑跨季资金利率波动、呵护流动性的意图进一步确认

展望7月的流动性,客观压力是地方债发行加速、中期资金到期量大,好的方面是跨半年结束考核方面放松,信贷需求相较六月季节性回落,企业结汇意愿依旧较高。因此逻辑上7月初资金转松,中下旬还要看央行的中期资金投放情况。

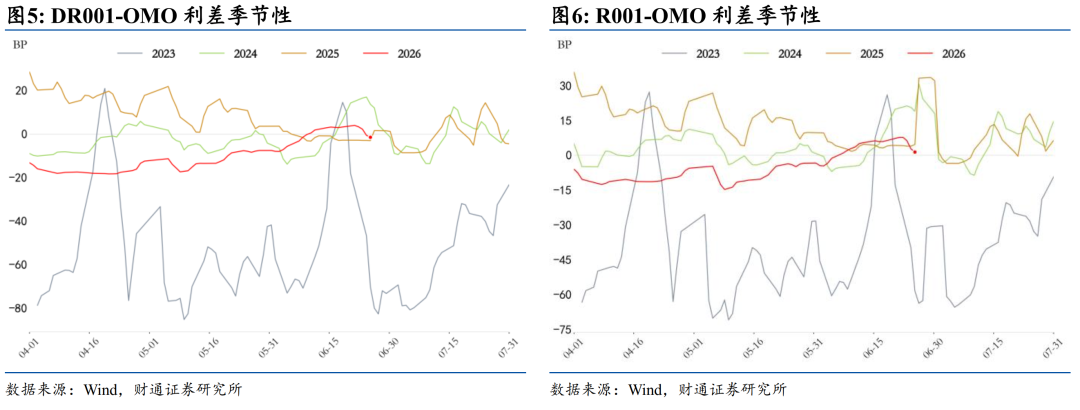

具体来讲,资金利率方面,由于央行或无意进一步收紧流动性,而且银行间流动性依旧较为充裕(资金的期限利差和分层依旧维持低位),我们预计跨季后DR001或回落至1.3%,月中之后扰动渐多,视央行流动性调控情况可能在1.35%左右波动,隔夜OMO利率或成为其新锚点。

我们认为隔夜OMO利率或在1.3%-1.35%,主要原因在于:一方面,隔夜OMO是预备政策利率,需要具有一定的连贯性,若当前锚定到1.4%,后续若轻易调降,会损耗其信号意义。另一方面,央行对于流动性的评价一直是合适的、支持性的、中性偏松的,参考隔夜匿名利率,1.3%-1.35%恰是这种态度的体现。此外,从收益率曲线角度,隔夜跟七天利率或需要有一定差异。

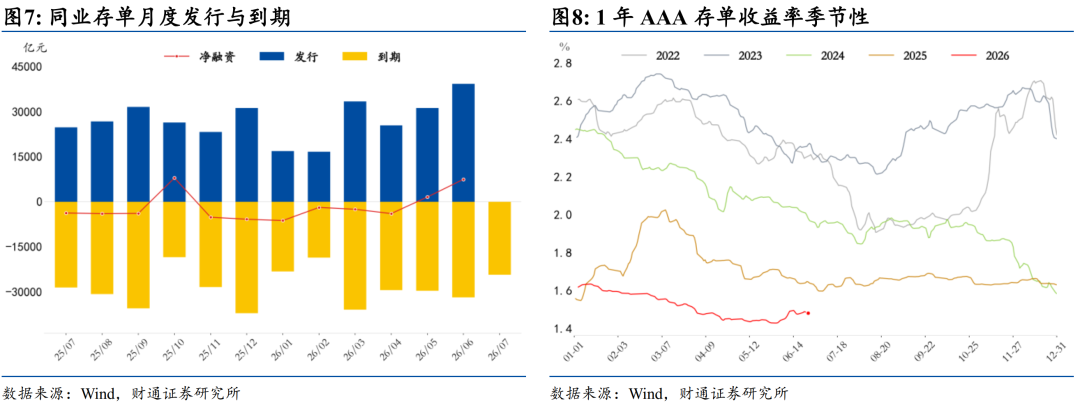

存单方面,7月存单到期规模不大、滚续压力整体可控,叠加7月存单利率惯性下行,我们认为1年期AAA存单利率或在1.4%—1.45%区间运行。

风险提示:流动性变化超预期;货币政策超预期;经济表现超预期

报告目录

01

7月:政府债供给或放量,央行呵护依旧可期

6月的资金面并不平静,月初央行OMO持续零投放回笼短端流动性,大行融出迅速下降至历史低位,引发市场讨论流动性是否迎来拐点,流动性也成为债市整月的交易热点。随着月中买断式逆回购等量续作,月末MLF超量续作,央行无意进一步收紧流动性的态度渐趋明朗。6月17日,潘行长在陆家嘴金融论坛公告了缩窄利率走廊范围,并引入隔夜OMO,本周四央行提前公告将于6月29日和30日进行隔夜OMO首次试点,平抑跨季资金利率波动、呵护流动性的意图进一步确认。

1.1

7月流动性展望

展望7月,资金面扰动依旧不小:

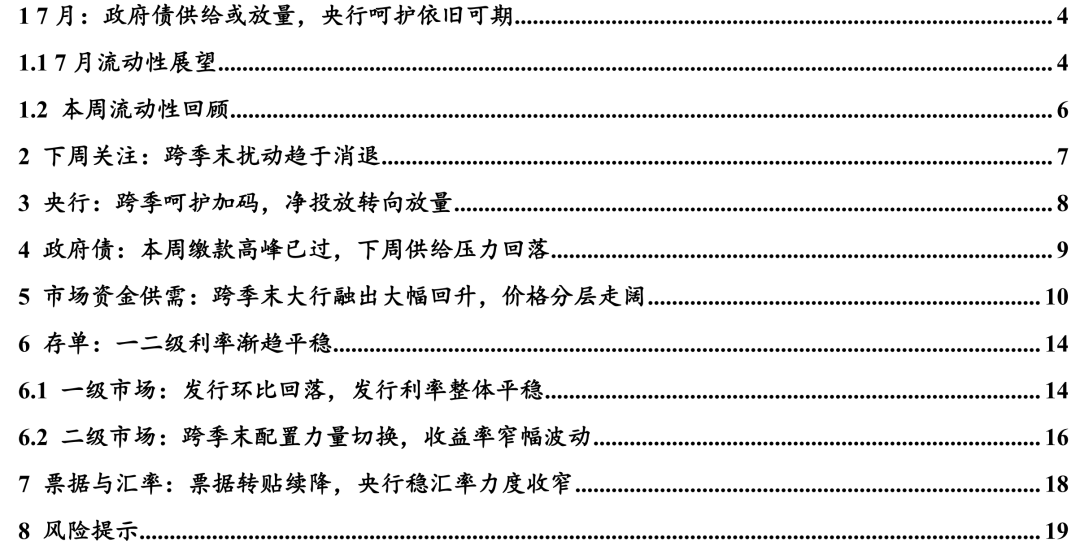

其一,今年政府债净融资节奏偏慢,7 月或为年内政府债供给大月,净融资规模或显著抬升,季初缴款扰动需重点关注。我们预计,7 月政府债发行规模约 2.6 万亿元(国债 1.4万亿元、地方债 1.2 万亿元),净融资约 1.7 万亿元(国债 0.8 万亿元、地方债 0.9 万亿元),较 6 月净融资(约 0.92 万亿元)环比增加约 0.77 万亿元,且国债净融资高于 2025 年同期(0.44 万亿元)。结构上,地方债或以新增专项债为主。

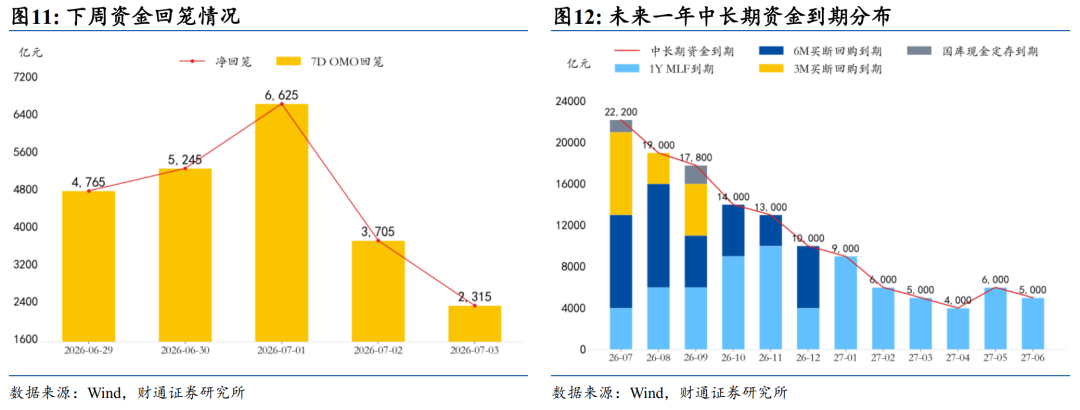

其二,7 月央行中长期资金到期规模显著上升,买断式逆回购到期为主力,续作力度是中下旬资金面关键变量。据现有到期安排,7 月央行中长期资金到期合计约 22200 亿元,其中买断式逆回购到期 17000 亿元(3 个月 8000 亿元、6 个月 9000 亿元)为绝对主力,1 年期 MLF 到期 4000 亿元,3 个月及以上国库现金定存到期 1200 亿元。

综合来看,7 月买断式逆回购到期处于年内较高水平,叠加同期政府债供给放量与季初财政存款回笼,央行的对冲操作,尤其是买断式逆回购与 MLF 的续作力度,将主导 7 月中下旬资金面走向。

从央行当前等量续作买断式逆回购、超量续作MLF的操作来看,我们认为央行或维持中性偏松的流动性,支持政府债券顺利发行并助力银行加大信贷投放力度。

“本月MLF加量续作,除了市场流动性偏松局面扭转外,可能还有两个原因:一是受新增地方政府专项债发行提速带动,6月最后一周政府债券融资规模大幅上升;二是为了更好助力宏观经济,接下来银行有可能加快对基建投资和制造业投资的信贷投放节奏,推动投资止跌回稳。MLF加量续作,能够满足金融机构较长期限资金需求,支持政府债券顺利发行及银行加大信贷投放力度。”

——6月24日《金融时报》

好的方面在于:

其一,跨半年结束,银行考核方面压力缓解。

其二,7月信贷投放力度一般较弱,对政府债供给形成一定支撑。此外,整体来看 7 月财政存款一般仅倾向于小幅回笼,且近年来财政存款停留在商业银行体系的比例显著提高,对流动性的影响预计可控。

其三,当前企业结汇诉求依旧较高,1-5月企业和居民已经累计了大量结汇资金。

资金方面,由于央行或无意进一步收紧流动性,而且银行间流动性依旧较为充裕(资金的期限利差和分层依旧维持低位),我们预计跨季后DR001或继续在1.3%-1.35%波动,隔夜OMO利率或成为其新的锚点。

我们认为隔夜OMO利率或在1.3%-1.35%,主要原因在于:一方面,隔夜OMO是预备政策利率,采用固定利率、数量招标,这种工具的利率需要具有一定的连贯性,当前锚定到1.4%,后续若轻易调降,会损耗其信号意义。另一方面,隔夜OMO在过去其实已经通过隔夜匿名实现过,区别仅在于隔夜匿名的波动性偏大,而后续隔夜OMO会更加具有锚定性,在去年下半年到今年前两个月,央行对于流动性的评价一直是合适的、支持性的、中性偏松的,1.3%-1.35%恰是这种态度的体现。此外,从收益率曲线角度,隔夜跟七天利率或需要有一定差异。

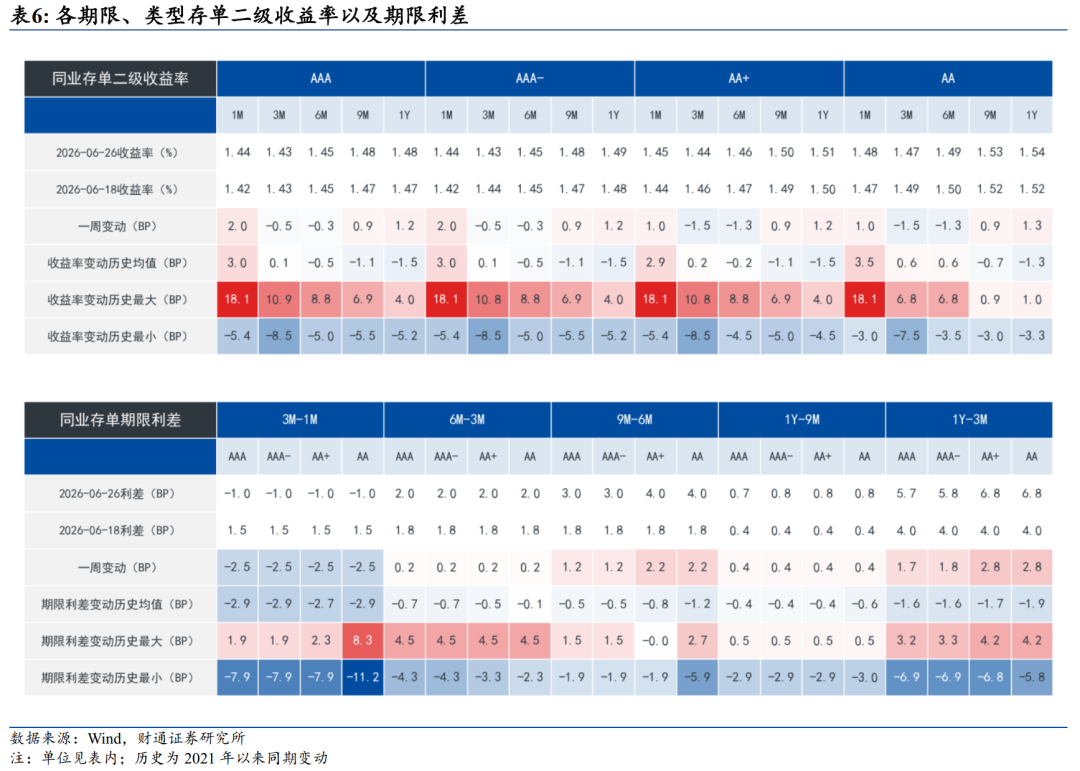

存单方面,7月存单到期规模不大,存单滚续压力整体可控,叠加7月存单利率惯性下行,我们认为1Y AAA存单的利率或在1.4%-1.45%。

1.2

本周流动性回顾

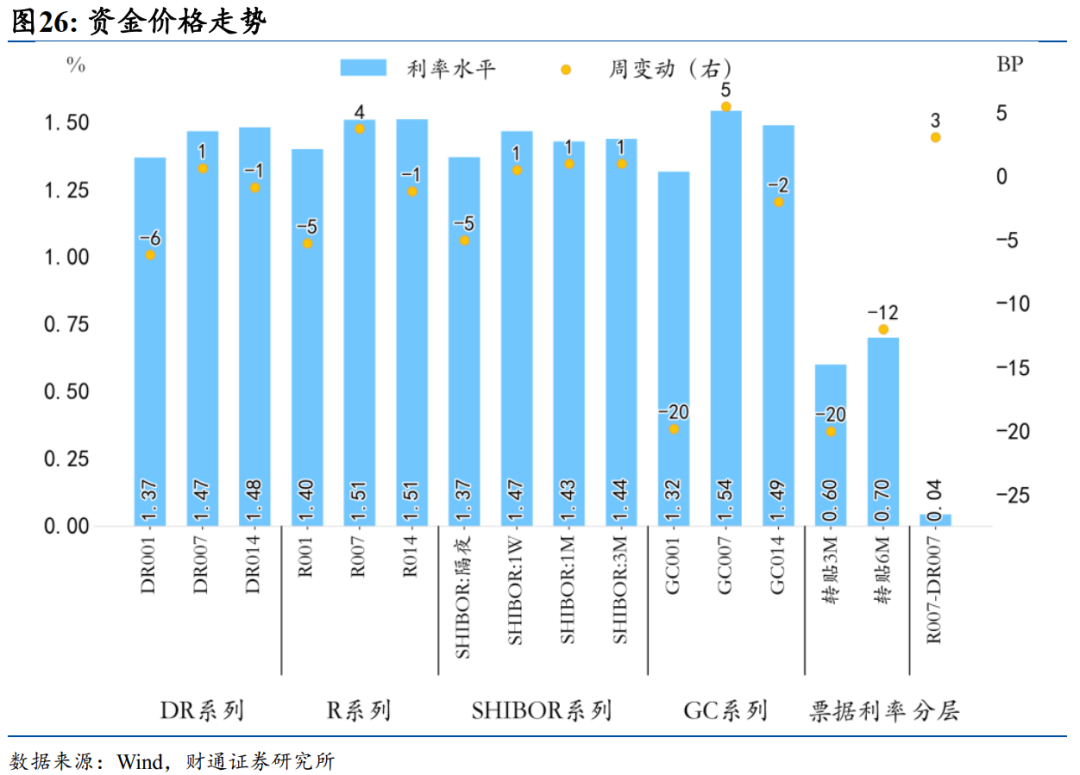

本周资金面平稳偏松,央行呵护意图持续强化,临近跨季,隔夜利率不升反降、7 天期小幅上行。

全周来看,资金面较前一周整体转松,隔夜与跨季品种走势分化:其中 DR001、R001 周均值分别下行 1.8、0.8 bp,至 1.41%、1.45%;7 天期受跨季资金需求带动小幅上行,DR007、R007 周均值分别上行 2.8、5.0 bp,至 1.50%、1.53%。机构分层维持低位,R001-DR001 利差多数交易日在 3-5 bp。

周内来看,资金面呈“先紧后松”格局:

周一,央行OMO大额净回笼3415亿元,大行融出略微缩量,非银融入隔夜积极,匿名1.45%但无融出量,尾盘升至1.5%开始转松。DR001依旧稳定在1.43%,表明资金压力紧张压力整体可控。AAA存单一级利率普遍持平但二级利率普遍上行。

周二,央行OMO转为净投放750亿元,大行融出略微放量,非银融入隔夜积极,上午匿名1.54%但无融出量,午后快速转松,1.4%大量。DR001加权小幅上行至1.46%,R001-DR001机构分层小幅上行至5BP。AAA存单一级利率和二级利率均上行,短端更甚。

周三,央行OMO加大净投放力度至2422亿元,大行净融出明显走高至2.73万亿元。全日资金体感宽松,隔夜匿名维持在1.4%。受美元走强影响,在岸人民币兑美元汇率较上一交易日贬值187基点,收报价6.81元/美元。除1M外,各期限AAA存单二级利率普遍下行。

周四,央行OMO净投放1225亿元,MLF超量续作2000亿元,上午九点提前公告将于6月29和30日进行隔夜OMO,呵护市场流动性意图明显。大行净融出明显走高至3.5万亿元。全日资金体感宽松,隔夜匿名维持在1.39%。各期限AAA存单二级利率普遍下行。

周五,央行OMO净投放2315亿元。早盘资金面宽松,大行融出积极,隔夜匿名价格稳定在1.35%左右,量超2000亿元。各期限AAA存单二级利率普遍下行。

02

下周关注:跨季扰动趋于消退

下周(06.29-07.03)为二季度最后一周,资金面扰动主要来自跨季末效应、政府债缴款与短端逆回购集中到期,但跨季资金已提前铺垫、扰动总体可控。具体关注:

一是跨季时点扰动。下周覆盖半年末考核时点,机构融出意愿季节性收敛、非银融资成本易上行,但本周央行已通过逆回购加量、MLF 超量续作提前投放跨季资金。此外,央行已经提前公告6月29日和30日要进行隔夜逆回购操作,跨季资金利率波动有望得到平抑。

二是政府债缴款压力下周回落。下周政府债净缴款约 +1480 亿元,较本周(+5361 亿元)明显回落;净融资约 +1098 亿元,其中国债净融资 -502 亿元(到期略高于发行)、地方债净融资 +1600 亿元,地方债以长久期品种为主。

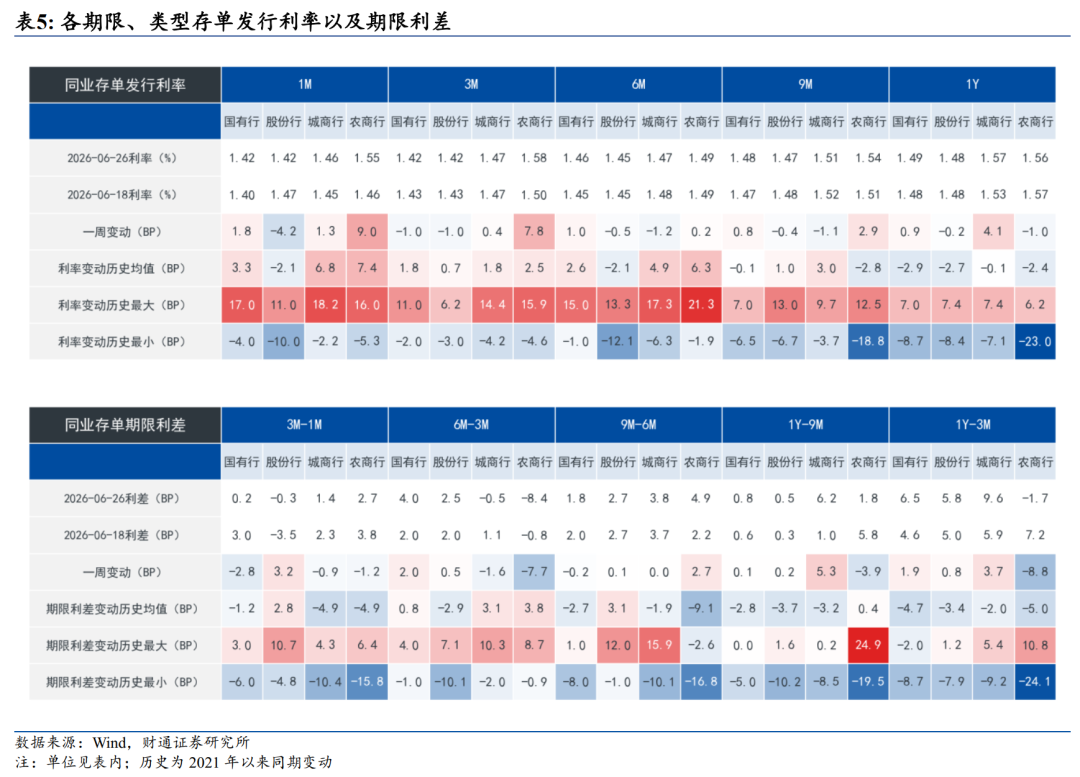

三是短端逆回购到期高峰。下周 7 天逆回购到期约 22655 亿元,系本周为呵护跨季集中投放的资金到期,名义回笼压力较大,但属一次性时点扰动、非趋势性收紧。同时,下周同业存单到期约 7153 亿元,较本周(9479 亿元)回落 2326 亿元,续作压力季节性减轻。

好的一面是,跨季时点过后扰动迅速消退,央行对到期逆回购或续作对冲,增加隔夜逆回购工具后调控也可以更加精准。

03

央行:跨季呵护加码,净投放转向放量

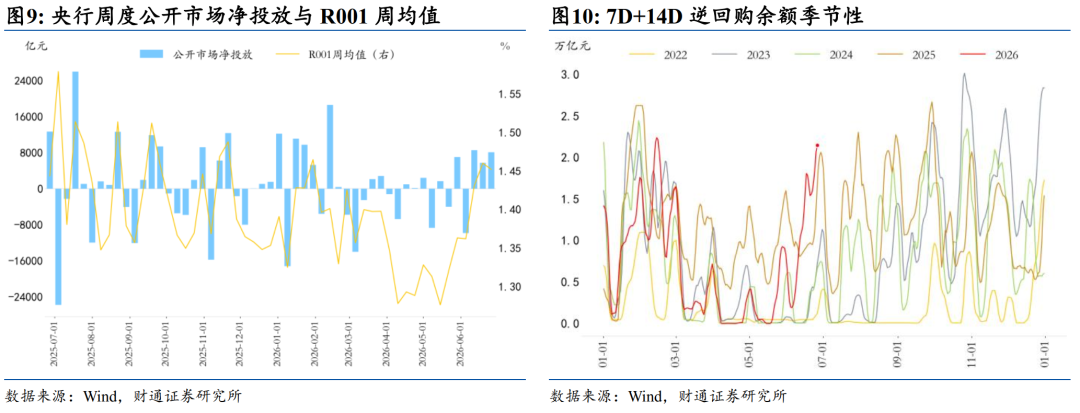

本周央行公开市场净投放约 8097 亿元(剔除离岸央票/CBS),由前期“地量呵护”明显转向放量,跨季呵护意图清晰。具体来看:

(1)7 天逆回购转为大额投放本周 7 天逆回购投放 22655 亿元、到期 19358 亿元,净投放 3297 亿元,对应逆回购余额升至 22655 亿元。

(2)MLF 连续超量续作本周 MLF 投放 5000 亿元、到期 3000 亿元,净投放 2000 亿元,延续超量续作、改变此前缩量格局,对中长期流动性形成稳定支撑。

(3)国库现金定存季末投放本周新投放国库现金定存 2800 亿元、无到期,净投放 2800 亿元;从全月角度,国库现金零投放,月初和月中国库现金定存到期并未续作,集中于月末投放,或表明财政和央行在流动性调控方面的配合精度也更上一个台阶。

下周(06.29-07.03)逆回购到期约 22655 亿元,为本周跨季投放资金集中到期,但跨季时点过后资金需求回落,预计央行续作对冲、资金面回归均衡。

04

政府债供给:本周缴款高峰已过,下周供给压力回落

本周政府债净缴款 +5361 亿元、净融资 +6068 亿元,缴款高峰集中在本周;下周净缴款回落至 +1480 亿元、净融资 +1098 亿元,短期供给压力边际减轻。

结构上,本周国债净融资 +3839 亿元、地方债净融资 +2229 亿元,国债与地方债同步放量;下周国债净融资转负(-502 亿元,到期略高于发行)、地方债净融资 +1600 亿元,地方债接棒成为供给主力。久期结构上,下周地方债发行集中在 10 年及以上长久期品种,占比约 81%,对长端利率债的配置需求构成考验。

05

市场资金供需:跨季末大行融出大幅回升,价格分层走阔

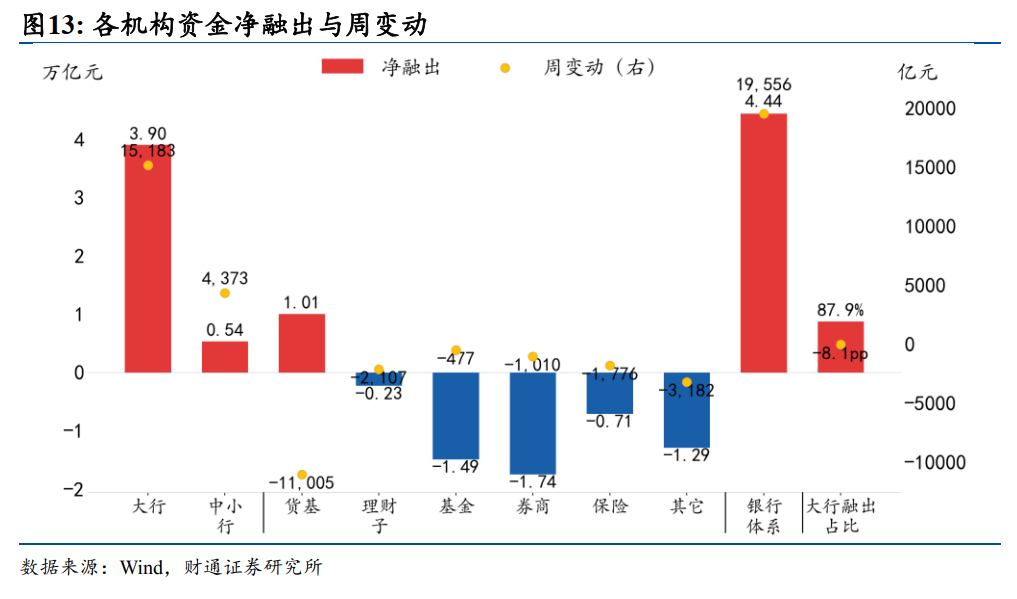

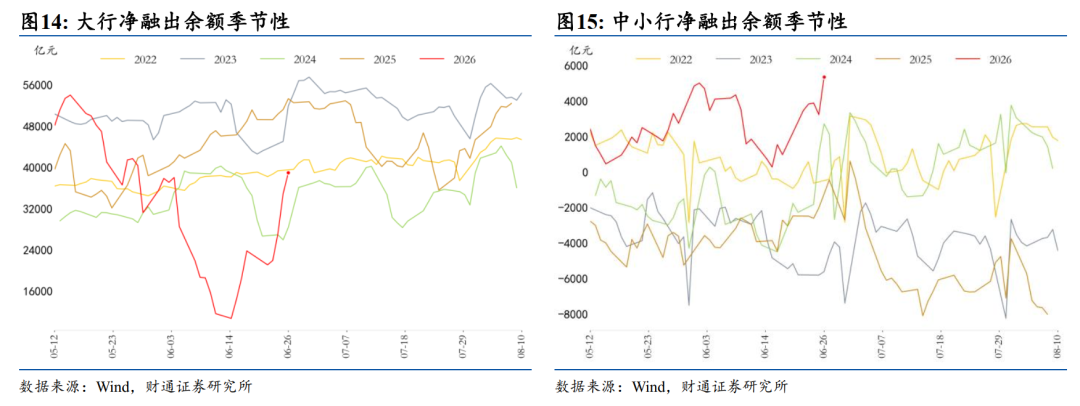

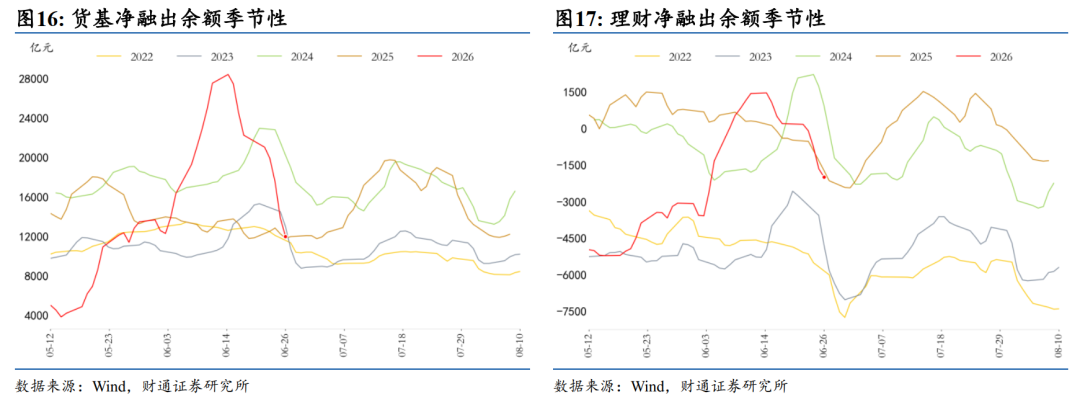

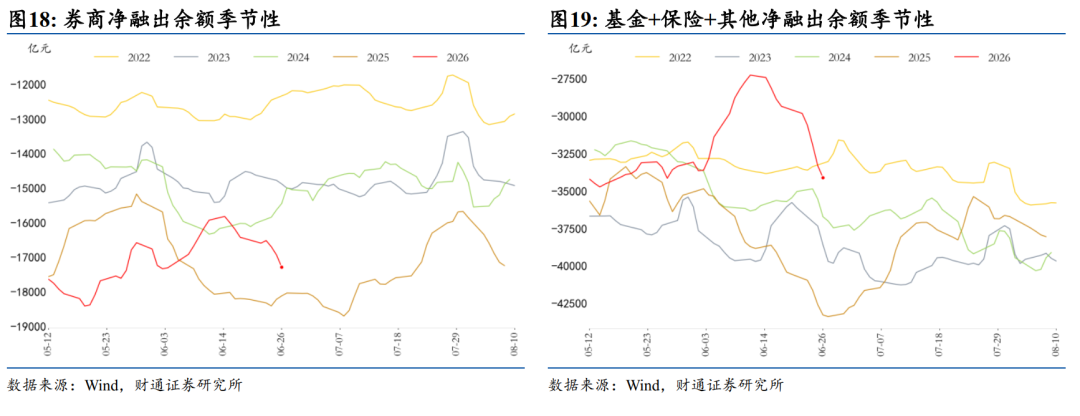

本周资金面跨季时点特征显现,大行净融出大幅回升,但银行体系内部结构分化、资金价格分层走阔。截至 06-26 时点快照(与上周末 06-18 对比):银行体系净融出升至 4.44 万亿元(周变动 +1.96 万亿元),其中大行净融出回升至 3.90 万亿元(+1.52 万亿元)、中小行升至 0.54 万亿元(+0.44 万亿元),是融出回升的主力;非银方面,货基净融出回落至 1.01 万亿元(-1.10 万亿元)、理财与基金维持净融入。大行融出占比录得 87.9%(较上周末 -8.1pp),占比回落主因中小行同步加大融出、而非大行收缩。

价格方面,隔夜利率下行、7 天利率小幅上行,分层走阔:截至 06-26,DR001、DR007 分别为 1.37%、1.47%,较上周末 -6.1BP、+0.7BP;R001、R007 分别为 1.40%、1.51%,较上周末 -5.2BP、+3.7BP。R007 与 DR007 利差走阔至 4.3BP(+3.1BP),反映跨季末非银融资成本边际抬升,但绝对水平仍低、未现紧平衡。

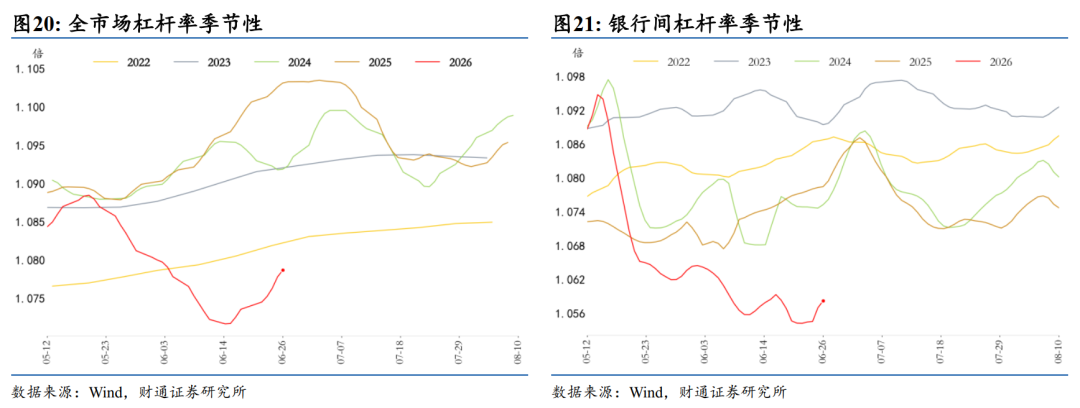

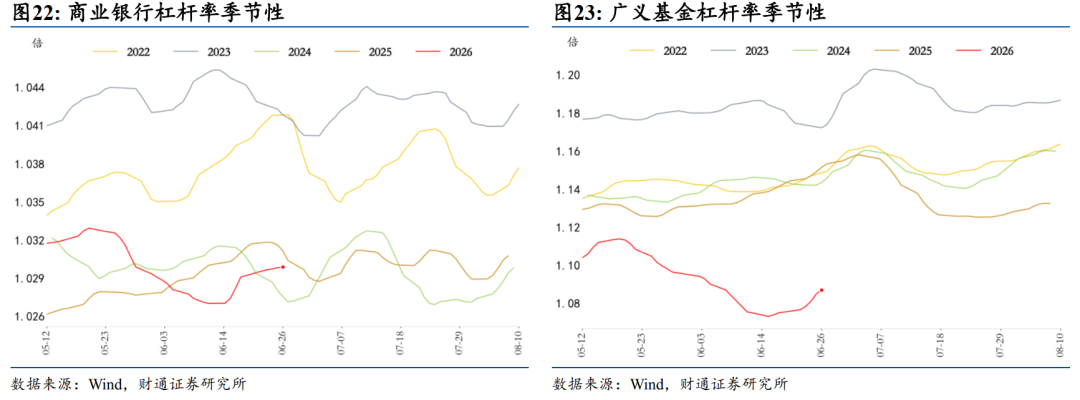

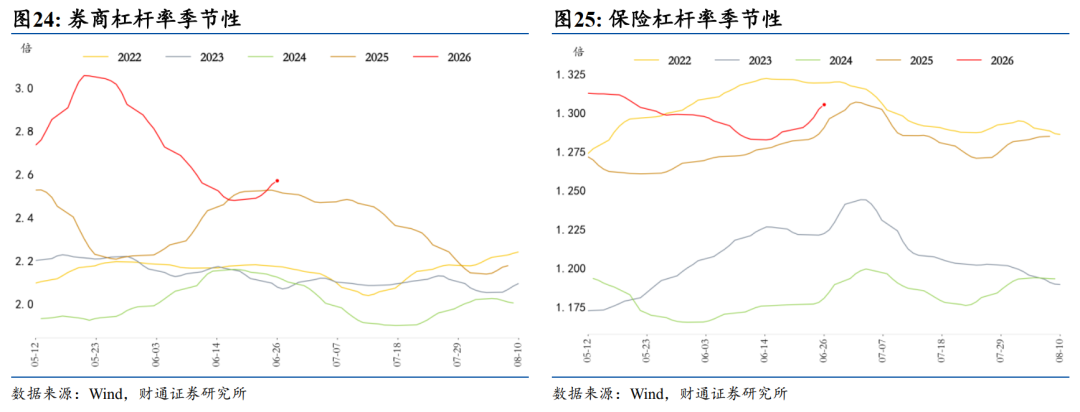

杠杆率方面,截至 06-26,全市场、银行间、商业银行、广义基金、保险杠杆率分别约 108.0%、106.2%、103.0%、109.0%、130.9%,跨季末普遍小幅抬升、处于季节性中性水平。

06

存单:一二级利率渐趋平稳

跨季时点过后资金面有望平复,1Y AAA存单一级与二级定价或在 1.45% 附近震荡企稳。 其一,央行流动性态度维持中性偏松,本周公开市场净投放、MLF 超量续作均印证态度未变,短期不构成边际收紧风险。其二,供求两端均趋缓和:下周存单到期约 7153 亿元,较本周回落 2326 亿元,季初发行压力季节性减轻;需求端跨季后非银资金回流,对存单形成支撑;资金端 DR007 中枢稳定在 1.47% 附近。其三,从历史视角看,本周 1 年期 AAA 存单二级收益率周环比 +1.25BP,而 2021 年以来同期均值约 -1.5BP(区间 -5.25~+4BP),本周变动略偏上一端。其四,展望下周,历史同期1 年期 AAA 存单二级收益率均值约 -4.2BP(区间 -6~-0.5BP),即 7 月初这一周存单二级利率往往季节性下行约 4BP。

6.1

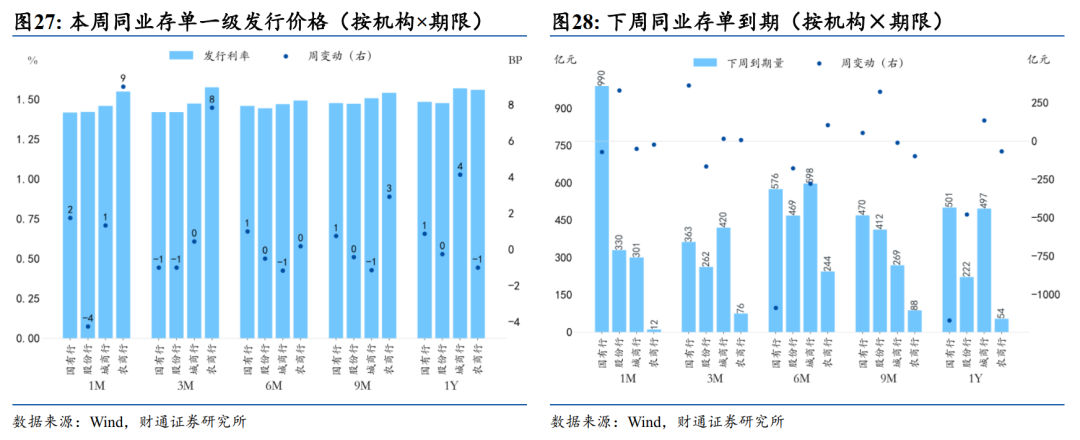

一级发行市场:发行环比回落,发行利率整体平稳

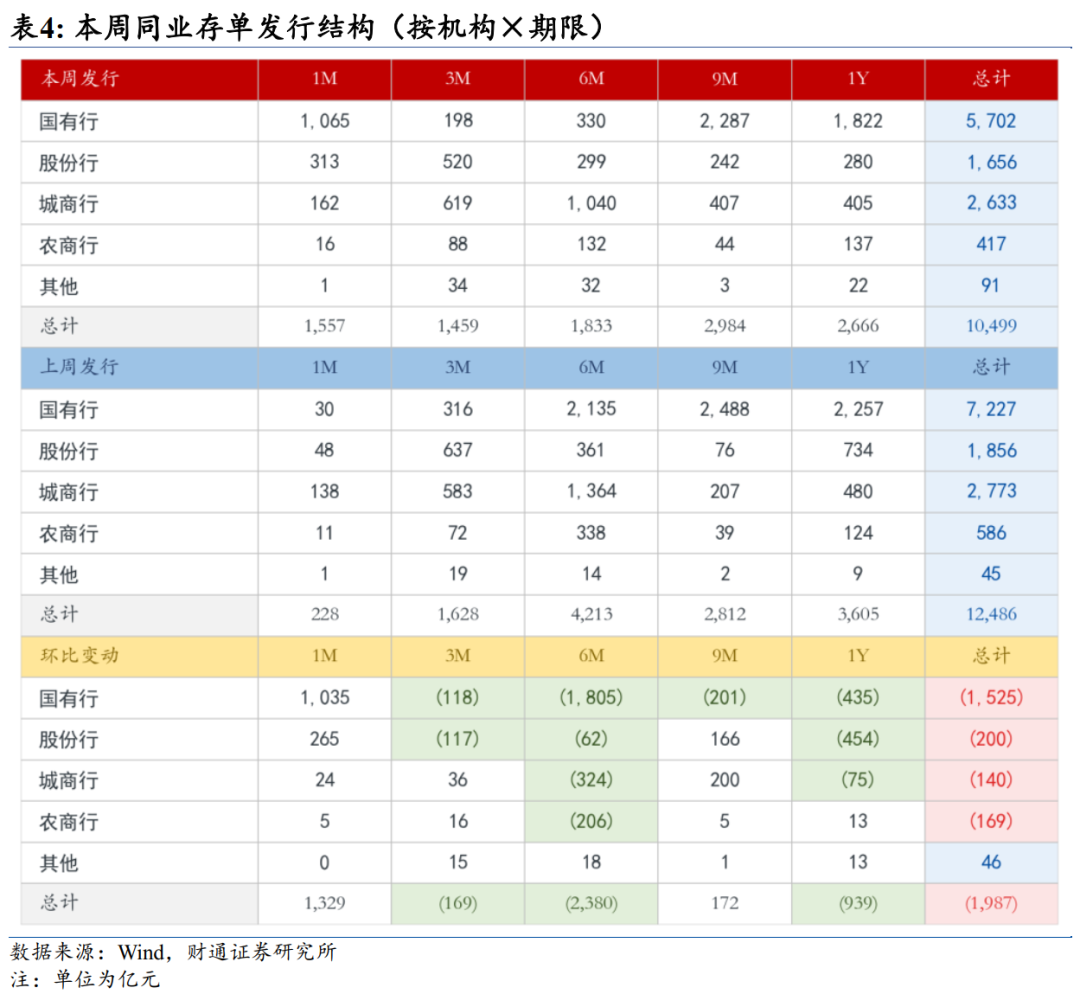

总量上,本周同业存单发行约 10499 亿元,较上周(端午短周 12486 亿元)环比回落约 1987 亿元。期限结构上,本周发行以 9 个月(2984 亿元)、1 年(2666 亿元)、6 个月(1833 亿元)为主;环比看,1 个月(+1329 亿元)、9 个月(+172 亿元)增加,6 个月(-2380 亿元)、1 年(-939 亿元)减少。机构结构上,本周国有行发行 5702 亿元、城商行 2633 亿元、股份行 1656 亿元、农商行 417 亿元,国有行仍为发行主力。

未来到期方面,下周存单到期约 7153 亿元,较本周(9479 亿元)回落 2326 亿元,其中 6 个月、1 年期到期回落最多,续作压力季节性减轻。

价格上,本周一级发行利率整体平稳、低评级小幅分化:1 年期国有行、股份行发行利率分别为 1.485%、1.4775%,较上周末 +0.9BP、-0.2BP;城商行、农商行分别为 1.57%、1.56%,较上周末 +4.1BP、-1.0BP。

6.2

二级市场:跨季末配置力量切换,收益率窄幅波动

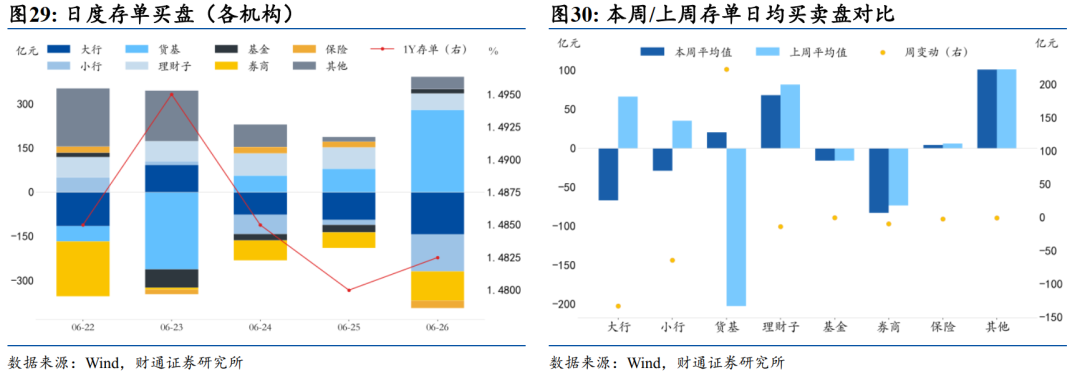

数量视角看,跨季末二级配置力量发生切换:本周大行、小行存单日均净买入分别为 -66.8 亿元、-28.7 亿元,由上周的净买入(+66.4 亿元、+35.5 亿元)转为净卖出;货基由上周日均净卖出 202.5 亿元转为本周净买入 20.5 亿元,理财子维持净买入(+68.3 亿元)。即跨季末大行、小行减持存单回笼流动性,货基则转为承接。

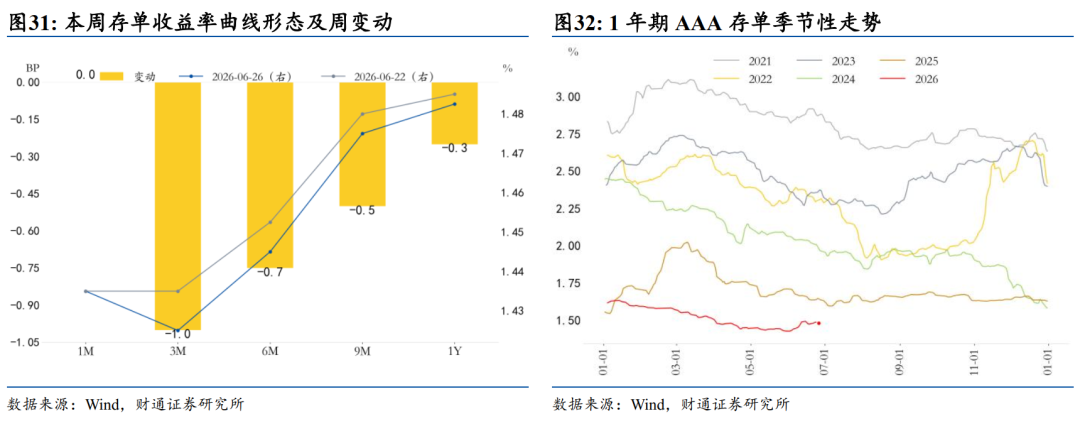

价格视角,本周 1 年期 AAA 存单二级收益率收于 1.4825%,周内(06-26 较 06-22)小幅下行 0.3BP。曲线形态上,1 个月、3 个月、6 个月、9 个月、1 年分别为 1.435%、1.425%、1.445%、1.475%、1.4825%,短端微升、中长端微降,曲线小幅平坦化。

07

票据与汇率:票据转贴续降,央行稳汇率力度收窄

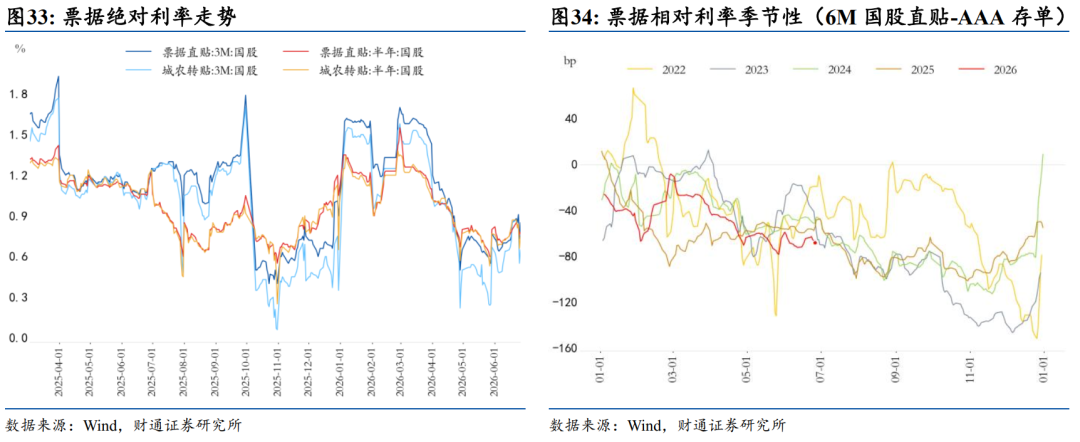

票据转贴利率续降,反映季末银行票据冲量、实体有效信贷需求仍偏弱。截至 06-26,3 个月、6 个月国股银票转贴利率分别为 0.65%、0.75%,较上周末 -20BP、-12BP;同期 3 个月、6 个月直贴利率分别为 0.85%、0.78%,基本持平。转贴利率快速走低、直贴相对刚性,指向季末银行以票冲贷意愿仍强、实体信贷需求修复偏慢。

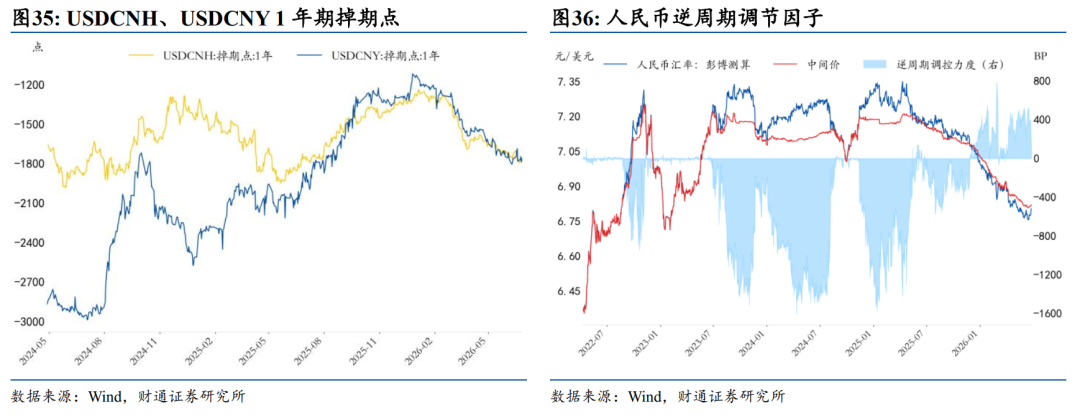

汇率方面,央行通过中间价稳汇率的力度边际收窄,人民币贬值压力有所缓解。 截至 06-26,人民币中间价报 6.8166,较上周末(6.8130)小幅调贬;彭博测算估值约 6.8016,对应逆周期调控力度约 150pips,较上周末(约 351pips)明显收窄,或受美元走强影响,央行稳汇率诉求边际下降。远期方面,USDCNY 1 年期掉期点报 -1759,较上周末(-1684)继续走低约 75 点,购汇成本边际抬升。

风险提示

1、流动性变化超预期:由于机构和央行行为存在不确定性,市场流动性变化可能超预期,导致部分分析结果不适用。

2、货币政策超预期:货币政策是市场流动性的重要影响因素,央行采取超预期的货币政策可能对市场流动性产生显著影响。

3、经济表现超预期:经济如果超预期回升,可能意味着资金放松的必要性降低,可能导致流动性进一步收紧。