35亿元商誉“高悬”,高溢价收购无业绩承诺,康龙化成的扩张“赌局” 康龙化成的商誉是如何形成的 康龙化成商誉计提最新进展

本报(chinatimes.net.cn)记者张斯文 于娜 北京报道

前不久,康龙化成(北京)新药技术股份有限公司(下称“康龙化成”,股票代码300759.SZ / 3759.HK)发布了2025年年度报告,以及2026年第一季度报告。

两份财报同时反映出公司收入端保持增长,但利润端未能同步跟进,各业务板块之间的盈利能力出现明显分化。

收入增长与利润出现背离

年报显示,2025年全年,康龙化成实现营业收入140.95亿元,同比增长14.82%。然而,归属于上市公司股东的净利润为16.64亿元,较上年同期的17.93亿元下降7.22%。

(来源:Wind)

营业收入与归母净利润走向相反,构成财报最突出的反差信号。

从更长周期观察,归母净利润增速已由2023年的16.48%降至2024年的12.01%,再进一步降至2025年的-7.22%,呈持续下行态势。

这一背离状况在2026年第一季度并未得到扭转。

康龙化成当期营业收入35.78亿元,同比增长15.48%,但归母净利润3.35亿元,同比增幅为9.75%,净利润增速仍落后收入增速约5.7个百分点。

分业务板块看,各条业务线的收入与利润变动方向不一。

实验室服务作为核心板块,2025年全年收入81.59亿元,同比增长15.78%,毛利率45.10%,同比微升0.18个百分点。

但进入2026年第一季度,该板块毛利率已从上年同期的45.54%降至44.11%,下降1.43个百分点。

(来源:公司财报)

CMC(小分子CDMO)服务板块2025年全年收入34.83亿元,同比增长16.53%,毛利率34.31%,同比提高0.69个百分点。2026年第一季度收入8.66亿元,同比增长25.01%,毛利率从上年同期的30.44%升至31.45%。

临床研究服务板块的毛利率呈现持续下行趋势。2025年全年收入19.57亿元,同比增长7.14%,毛利率11.41%,同比下降1.41个百分点。2026年第一季度,该板块毛利率进一步降至7.10%,较上年同期的11.76%下降4.66个百分点,降幅有所扩大。公司在年报中提及中国临床研究服务行业处于“触底整合”阶段,行业供需格局对该板块的定价能力和利润空间构成压力。

大分子和细胞与基因治疗服务板块则持续处于亏损状态。2025年全年收入4.75亿元,营业成本6.66亿元,毛亏损1.91亿元,毛利率为-40.31%。2026年第一季度,该板块收入0.88亿元,同比下降11.00%,毛利率进一步降至-92.80%。

《华夏时报》记者曾就“公司对2026全年重回增长区间的信心主要来自哪些业务板块和具体信号”等问题试图采访企业,但并未收到答复。

对此,新智派新质生产力会客厅联合创始发起人袁帅对《华夏时报》记者表示,大分子和细胞与基因治疗服务的持续亏损,其实是进入时机和能力短板共同作用的结果,化学合成出身的CRO企业跨界进入生物药领域本身就存在天然的技术门槛,康龙化成在这些新业务上的缺失是多维度的,既包括技术平台的成熟度不及深耕生物药领域多年的同行,也包括相关领域的高端人才密度不足,同时在生物药客户中的品牌认知和信任度也还没有建立起来,对比药明生物从单品类切入、逐步构建技术壁垒和客户信任的路径,康龙化成在新业务布局上略显激进,没有在单一细分领域建立起足够的竞争优势就快速铺开摊子,反而导致资源分散,难以形成核心竞争力,在当前的市场环境下,企业其实可以考虑对亏损业务进行梳理,剥离部分长期看不到盈利希望和核心业务协同性不强的板块,及时止损,将资源集中到更有优势的核心赛道上。

综合来看,临床研究服务板块的毛利率从2025年一季度的11.76%降至2026年同期的7.10%,下降4.66个百分点,在各板块中降幅最大;大分子板块收入同比下降11%的同时亏损幅度进一步扩大,这三大业务板块的不同走向共同影响着公司整体的盈利表现。

商誉规模持续攀升

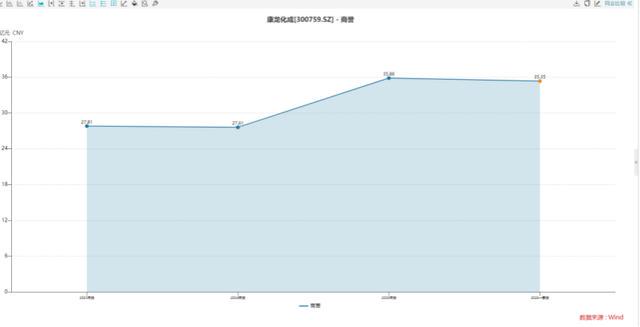

如果说业务层面的分化是经营层面的挑战,那么资产负债表中的商誉科目则构成了另一层潜在风险。

截至2025年12月31日,公司商誉账面价值为35.86亿元,占净资产的比例约为22.78%。

2025年11月,公司完成对无锡佰翱得生物科学股份有限公司82.54%股份的收购,交易对价13.46亿元。截至2025年9月末,佰翱得净资产约6.08亿元,按交易对价推算的100%股权估值约16.31亿元,溢价率约为168.21%。

该交易构成关联交易,交易对手方中包含北京康君宁元股权投资合伙企业(有限合伙)、宁波康君仲元股权投资合伙企业(有限合伙)等关联方。

值得注意的是,本次收购未设置业绩承诺。董事会审议该议案时,非执行董事万璇投弃权票,理由为“标的公司未来业绩持续高速增长具有不确定性”。

审计机构安永华明在2025年度审计报告中,将商誉减值测试列为关键审计事项。审计报告指出,商誉减值测试的结果在很大程度上依赖于管理层所采用的假设,包括收入增长率、毛利率、折现率等。这些关键假设的变动可能对商誉可收回金额的评估产生重大影响,意味着未来若相关业务的实际表现不及预期,该部分商誉将面临减值风险。

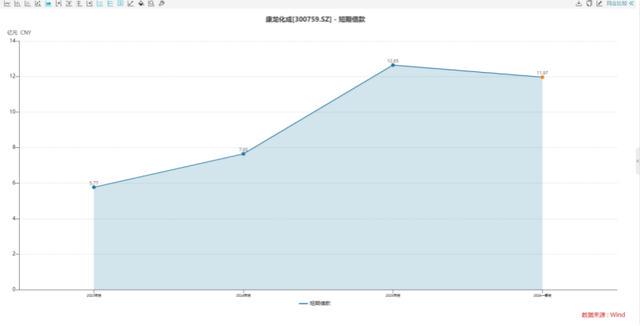

除商誉外,公司的债务结构也在发生变化。

截至2025年12月31日,短期借款为12.65亿元,较年初的7.65亿元增长65.42%。

一年内到期的非流动负债为36.24亿元,较年初的4.32亿元增幅达739.14%。

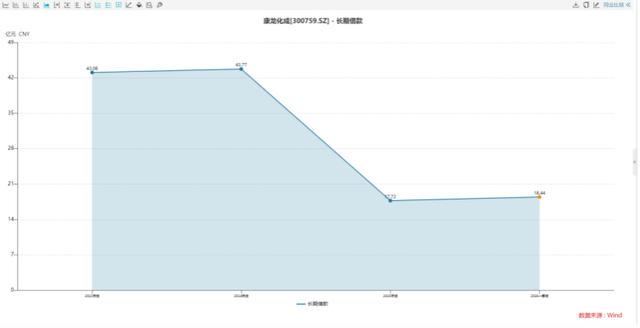

与此同时,长期借款从年初的43.77亿元降至17.72亿元,降幅59.52%。公司表示,主要是本报告期内按照正常还款期部分长期借款转为一年内到期所致。

在债务端压力上升的同时,另一组财务数据也值得关注。

2025年末,康龙化成应收账款为27.07亿元,占归母净利润的比例达162.7%。应收票据较期初增长221.67%,而同期营业收入增速为14.82%,应收票据增速显著高于收入增速。同时,公司存货较期初增长31.85%,营业成本同比增长13.79%。

现金流方面,2026年第一季度,公司经营活动现金流量净额为6.04亿元,同比下降29.13%。一季报显示,预付款项从年初的1.89亿元增至10.19亿元,增幅438.84%,公司称主要是预付存货采购款项增加。

在公司持续扩展业务版图的背景下,人员效率有所降低。

截至2025年12月31日,公司员工总数25088人,较上年同期增加3718人,增幅17.40%。其中研发、生产技术和临床服务人员22874人,占91.18%。然而,2025年人均创收为57.07万元,较上年同期下降7.32%。

展望未来,康龙化成如何化解所面临的多重压力,《华夏时报》记者将会持续关注。

责任编辑:姜雨晴主编:陈岩鹏