2026基金“中考”:AI算力等四大神器包揽前二十! 2026年AI应用基金排名前十名单 2026年ai算力基金排名

作者 | 刘银平

编辑 | 付影

来源 | 独角金融

2026年的日历刚翻过一半,公募基金行业就交出了一份足以载入史册的成绩单——全市场主动权益基金平均收益率20.86%,超400只产品年内翻倍(含所有份额),其中主动权益类翻倍基金达到201只。方正富邦核心优势A以183.67%的回报率摘得桂冠,直接刷新了公募基金半年业绩的历史天花板。

这半年的行情,与其说是牛市,不如说是一场极致的“科技狂飙”。存储芯片指数半年涨了165%,光模块龙头股价翻了三倍,大量资金义无反顾涌入科技赛道。

AI算力赛道的资金虹吸效应让其他板块失血,港股互联网、消费、医药板块成为上半年最落寞的“失血三兄弟”。中证消费指数跌去12%,恒生医疗保健指数下挫18%,恒生科技指数即便偶有反弹也难掩颓势,重仓这些板块的基金深陷业绩泥潭。

首尾业绩差距拉大到225个百分点,市场用最残酷的方式诠释了什么叫“选择比努力更重要”。

1

AI赛道“包场式”登顶,

港股互联网“团灭式”垫底

2026年上半年,全市场基金的“半程冠军”最终花落方正富邦核心优势A,这只此前并不算高调的产品以183.67%的回报率一举登顶,不仅大幅领先第二名财通多策略福鑫(172.94%)超过10个百分点,更打破了富国低碳环保在2015年上半年创下的160.31%的历史纪录,刷新了公募基金“中考”的最佳成绩。

冠军基金经理吴昊的底牌很清晰——重仓存储芯片。截至一季度末,该基金前十大重仓股清一色为存储产业链核心标的:江波龙(301308.SZ)、德明利(001309.SZ)、香农芯创(300475.SZ)、兆易创新(603986.SH)、佰维存储(688525.SH)、普冉股份(688766.SH)等,前十大股票仓位高达72.38%。在二季度存储芯片行情持续发酵期间,该基金净值波动与存储芯片指数高度契合,基金经理大概率全程坚守、未曾动摇。

图源:罐头图库

冠军基之外,前20名(区分不同份额)的榜单同样呈现出极强的一致性——几乎全部被AI算力、光模块(CPO)、半导体设备、存储芯片这四大科技赛道“包场”。涨幅前20名的基金收益率全部超过157%。

从基金名称便可见端倪,“半导体”“人工智能”“科技”“集成电路”等字眼密集出现,持仓方向的趋同程度可见一斑。有市场人士调侃:“看十份翻倍基金的中报,跟看一份没什么区别,最多是重仓股排序稍微调了个个儿。”

表:2026年上半年公募基金产品收益前20名

数据来源:Wind

某种程度上,这确实是“英雄所见略同”。算力需求的井喷式增长有扎实的产业逻辑支撑,存储芯片价格持续上行、光模块订单排期已至2027年,这些都不是虚无缥缈的题材故事。这批翻倍基的基金经理们,用仓位做出了最直接的表态,AI不是一阵风,而是一场工业革命。

然而,硬币的另一面令人唏嘘。当科技基金在云端高歌猛进时,重仓港股互联网、消费、医药等板块的基金正深陷泥潭。

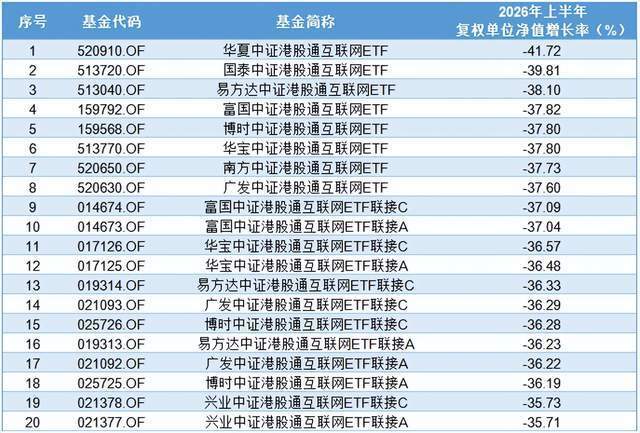

在上半年基金净值跌幅前20名的榜单中,清一色全是港股通互联网ETF,20只港股通互联网主题基金净值跌幅超过35%,成为上半年最惨烈的赛道。

表:2026年上半年公募基金产品收益倒数20名

数据来源:Wind

港股互联网板块的系统性走弱,是这些产品大跌的核心因素。中证港股通互联网指数上半年下跌超过35%,从年初的1145点一路跌至646点低点,核心权重股的轮番走弱,让重仓这些标的的港股通互联网ETF几乎无处可逃。

除了港股通互联网基金,信澳博见成长一年定开A上半年亏损达到34.48%,截至一季度末,前十大股票仓位高达90.86%,方向并未集中在单一板块,而是横跨了港股互联网、汽车整车、地产、消费等多个传统领域,没有清晰的主线逻辑。基金经理李博完美避开了科技赛道,押注了上半年表现最差的汽车、地产、港股互联网等板块

消费和医疗的情况,和港股互联网一样惨烈。

传统消费主题基金在上半年几乎全军覆没。数据显示,年内可统计的消费主题基金中,近九成产品处于浮亏状态,多只产品跌幅超过30%:国联品牌优选A下跌33.1%,财通资管品质消费A下跌32.88%,东方城镇消费主题A下跌32.01%,国泰海通消费机遇A下跌31.77%。

医药主题基金同样低迷。同泰大健康主题A上半年下跌33.32%,新华医疗创新A下跌31.05%。更有产品近五年回报累计下跌超70%。

图源:罐头图库

值得玩味的是,同样是顶着“消费”名头的基金,业绩天差地别,个别消费主题基金上半年大涨超过50%,甚至超过80%。翻看持仓才发现,它们的实际仓位早已面目全非。

国投瑞银信息消费混合A上半年上涨86.14%,前两大重仓股是新易盛(300502.SZ)和中际旭创(300308.SZ),占净值比分别高达9.95%和9.52%,重仓股清一色是光模块、半导体等科技标的,完全没有传统消费企业的踪影。

恒生前海消费升级同样如此,上半年上涨82.19%,除了阿里巴巴(9988.HK)与商贸零售勉强沾边,其余九只重仓股全是通信和电子行业。

这些“挂羊头卖狗肉”的消费基金,用风格漂移换来了逆势大涨,但本质上,它们赚的已经不是消费的钱,而是AI的钱。这与李博“坚守传统”导致的巨亏,形成了上半年最极致的对比。

2

一边限购降温,一边抱团加码

行情越火热,理性的声音就越显得珍贵。6月下旬以来,一批绩优科技基金密集发布限购公告

6月26日,财通基金金梓才旗下7只基金均进入限购状态,其中1只处于封闭期,财通价值动量混合、财通品质甄选混合、财通集成电路产业股票、财通成长优选混合这4只基金,单日单个基金账户申购额度从500元进一步压至100元。这已经是近一个月内的第四次下调,从月初的1万元到1000元、500元,再到如今的100元,呈阶梯式收紧。

财通景气甄选一年持有期混合、财通匠心优选一年持有期混合自6月26日起直接闭门谢客,暂停申购、定投及转换转入业务。

郑希管理的易方达全球成长精选年内已先后7次发布暂停申购或限购公告,从1月的500元一路降至2月的50元、5月的20元,再到6月的10元,这已经不是在限购,而是在“婉拒”。

表面上看,这是基金公司在行情大好时“不差钱”的自信表态,实质上是多重压力下的必然选择,防止规模过快膨胀摊薄收益、匹配策略容量与基金经理能力边界,同时也暗含在高位给狂热情绪“降温”的警示意味。

而金梓才管理的产品之所以频频限购、业绩如此亮眼,主要因把筹码都压在了同一个方向上——科技,更准确地说,是AI硬件里的光模块和电路板。

他旗下7只基金,名称各异,“价值动量”“品质甄选”“成长优选”“集成电路产业”,听起来像是覆盖了不同风格和赛道。但翻开持仓,7只基金的前十大重仓股高度重合,几乎都集中在光模块(中际旭创、新易盛)和电路板(沪电股份)等少数AI硬件标的,合计持仓市值超过200亿元集中于不到20只科技股。与其说是7只不同的基金,不如说是同一套核心策略的7个“复制粘贴”版本——只不过挂了不同的名字而已。

宏利基金孙硕,管理的宏利复兴伟业A、宏利绩优增长A、宏利景气领航两年持有、宏利成长4只基金,上半年净值涨幅均突破100%。持仓同样高度集中——源杰科技(688498.SH)、生益科技(600183.SH)、中际旭创、新易盛等AI上游个股同时出现在这4只基金的前十大重仓股中。

红土创新基金盖俊龙,他旗下的红土创新新科技A、红土创新科技创新A等5只AI主题基金上半年均实现翻倍增长。这些产品的换手率极高,属于典型的高频调仓打法。

图源:罐头图库

这些基金经理的共性非常鲜明,一人多基、持仓高度趋同、重仓方向集中于AI硬件上游(光模块、存储芯片、半导体设备)。到6月末,AI及相关板块的成交额占全市场比例已超过35%,部分热门股的换手率高得离谱,机构持仓集中度触及历史极值。

当“抱团”走向极致,收益共享的机制随时可能逆转成风险共担。一旦产业逻辑发生变化,或部分机构开始获利了结,高度同质化的持仓结构就会引发“踩踏式”抛售。2021年新能源板块泡沫破裂、2023年部分AI概念股的剧烈回调,都曾上演过类似剧情。

这并非否定AI产业的长线价值,而是提醒一个朴素的道理:再好的资产,买得太贵、抱得太紧,都会变成风险。

3

尾声:下半场的变数与悬念

站在年中节点回望,上半年几乎只有一个故事——AI。但展望下半年,故事可能不再单一。

从6月等待发行的新基金来看,部分基金公司已在悄然布局新的方向,新能源、资源、消费等赛道均有新品在列。工银瑞信关注锂电板块的修复机会,融通基金认为创新药板块估值处于低位、存在反弹空间。这未必意味着科技行情的终结,但至少说明一部分机构已经开始为可能的风格切换做准备了。

2026年的下半场,不会再是上半场的简单重复。对于投资者而言,与其追逐已经翻倍的“明星基”,不如想清楚一个问题:当风格轮动来临,你的组合扛得住吗?