药明生物,Biotech价值放大器 药明生物科技都产什么药 药明生物工程部

生物医药是全球少数几个能够把“人才密度”转化为“价值密度”的行业。过去一年,多家Biotech用极小的组织规模刷新了资本市场对创新价值的想象。

Myricx Bio,团队仅二三十人,坐拥B7-H3和HER2靶点的两项ADC核心资产及独创NMTi载荷技术平台,刚刚被诺华宣布以最高15亿美元收购,人均交易价值高达5000万美元;

Apogee Therapeutics,成立仅4年,到去年年底只有261名员工,手持以长效IL-13抗体为核心的炎症免疫管线,上个月被AbbVie宣布以109亿美元的天价收购,人均交易价值近4200万美元;

Candid Therapeutics,成立不到两年半,仅有40多名员工,凭借BCMA/CD3双抗等自免TCE管线,今年5月被UCB以22亿美元闪电收购,人均交易价值超5000万美元;

Cidara Therapeutics,同样是40人左右的小团队,靠着有望实现“一针管一季”的广谱长效流感预防管线,年初被默沙东以92亿美元完成收购,人均交易价值达到了惊人的2.42亿美元;

作为参照,全球科技巨头谷歌和苹果的最新人均市值分别约为2300万美元和2800万美元,而如今最炙手可热的SpaceX最新人均市值约为1.62亿美元。换言之,最优秀的Biotech所能创造的人才价值密度,已经足以比肩全球顶尖的科技公司。

这些明星Biotech的背后,站着一个共同的产业化伙伴——药明生物。公开资料显示,过去5年间,药明生物共有72个客户公司被并购,合计市场价值超过1000亿美元。

当然,成功的道路不止一条,M&A以外,把新药做上市,更是所有医药人的终极梦想。

Viridian Therapeutics,仅用4年半把一款用于治疗甲状腺眼病(TED)的IGF-1R的完全拮抗剂从IND做到FDA批准上市,而此时团队仍不足300人。获批当天,Viridian市值接近20亿美元,较其反向并购上市时增幅超8倍。

Amicus Therapeutics,从仅有“2.5人”的早期项目起步,将庞贝病组合疗法一路推进至美国、欧盟等多个主要市场获批。今年4月,全球罕见病巨头BioMarin以约48亿美元全现金交易完成对Amicus的收购,也将加速这款突破性疗法进入更多患者的生活。

而这些创新疗法的背后,也都有药明生物从DNA到IND再到商业化生产的全程陪伴。Amicus CEO Bradley Campbell曾表示,“这款创新疗法成功上市不仅凝聚了药明生物团队和Amicus团队之间的无私奉献精神,更见证了双方强大的合作伙伴关系。”

那么问题来了:为什么有些创新分子能迅速被市场定价,有些却长期停留在科学故事里?答案往往不只在靶点和机制,而在产业化能力。

这正是药明生物成为全球众多Biotech首选合作伙伴的原因。它不只是替客户完成某个外包环节,而是在分子发现、开发、生产、商业化乃至交易价值兑现的全链条中提供端到端赋能,帮助Biotech把科学创新转化为更高确定性的产业化路径。

01

从一个分子,到一家百亿美元公司

CRDMO平台正在重塑Biotech价值兑现路径

Apogee是药明生物的老朋友,双方合作可追溯至其背后的孵化平台Paragon Therapeutics,这家美国抗体药物孵化器,还曾孵化出Spyre Therapeutics和Oruka Therapeutics等多家纳斯达克上市公司。

公开信息显示,Apogee受让了Paragon与药明生物签署的全面合作协议,合作内容包含CMC开发、GMP生产与检测服务及细胞株许可等关键环节,且覆盖其全部核心管线。

这意味着,Apogee百亿美元并购的背后,不只是一个极具潜力的长效抗体分子,还有药明生物在各个关键环节提供的产业化确定性。

十几年前,几乎所有的Biotech拿到融资后第一件事就是建实验室、盖厂房,解决“基础设施”问题。麦肯锡调研发现,在2010年前后乃至更早的生物医药产业中,研发、工艺开发和生产能力高度依赖企业自身建设,产业链分工远不像今天这样成熟。因此,对于本就九死一生的Biotech创业者来说,这意味着科学风险之外,还要承担沉重的基础设施风险。

药明生物CEO陈智胜在最近一次采访中提到,公司从第一天起要做的,“就是搭建一个开放式、一体化的生物药赋能平台,让所有做药的人都能用,让天下没有难做的生物药。”而这也是药明生物CRDMO商业模式的起点。

今天,任何一家Biotech走向全球市场都不需要自建庞大的开发和生产体系,而是可以把有限资源集中在科学创新和临床上,从分子发现阶段开始、到细胞株开发、CMC开发、工艺放大、GMP生产和商业化供应都可以交给成熟平台完成,获得产业化确定性。

随着生物药CRDMO模式被药明生物跑通,越来越多的公司开始跟随布局。然而照搬概念容易,复制能力却极其困难。CRDMO难以复制,原因在于它不是某一个环节的领先,而是对客户研发与产业化全流程需求的系统性响应。研究服务要强、细胞株要强、工艺开发要强、质量体系要强、原液制剂生产要强、供应链管理要强……R、D、M都没有短板,才能算是真正的CRDMO。

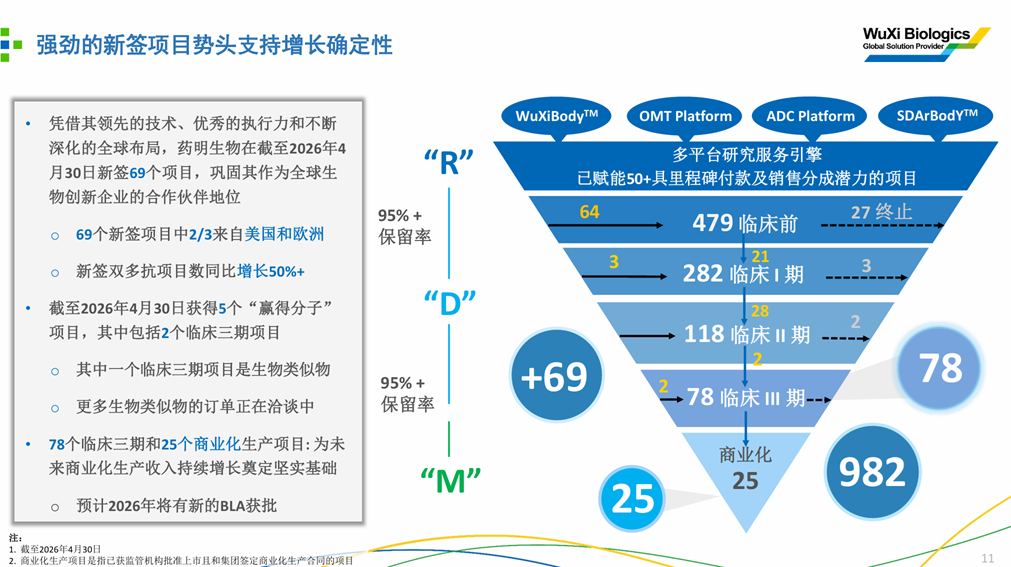

公司近期发布的业务更新显示,目前药明生物CRDMO一体化平台上已有982个综合项目,其中临床三期加商业化项目已经超过100个。

图:药明生物CRDMO平台综合项目数已达982个

百炼成金,药明生物CRDMO一站式平台的含金量,也在一次次助力Biotech创造价值、放大价值、兑现价值的过程中被反复证明。

2018年以来,药明生物累计支持126个分子完成收购,平均交易额达13亿美元;在2025年全球交易额超10亿美元的对外授权交易中,44%的项目背后站着药明生物。

沙利文报告显示,2024年所有与CDMO合作的中国出海资产中约70%由药明生物赋能。2025年和2026年中国管线出海纪录不断刷新,药明生物领跑优势还在扩大,持续护航中国Biotech全球价值兑现。

药明生物与映恩生物在多个ADC项目上合作,助力后者与BioNTech达成总额超16.7亿美元的海外授权交易;支持同润生物研发的CD3×CD19 TCE双抗,被默沙东以7亿美元首付款、最高6亿美元里程碑付款收购后,目前已进入II/III期关键临床阶段,管线价值持续放大。

这种全方位的赋能,也为药明生物带来了超高客户黏性。数据显示,超过95%的综合项目都留在药明生物CRDMO平台内。据陈智胜博士近日在年度股东大会中透露,即便前两年外部地缘传闻影响最大的时候,近千个综合项目中只外流四个,有两个预计今年会回归。

依托一体化CRDMO平台,药明生物为客户提供全生命周期服务,完成从“陪伴一款分子成长”到“陪伴一家公司成长”的价值跃迁。对Biotech而言,药明生物的角色也因此从服务商变成了价值兑现路径上的长期伙伴:上市、授权、并购,背后都离不开同一件事——把科学创新变成可被市场定价的资产。

02

4年半从IND到FDA获批上市

药明生物速度不断刷新行业纪录

Biotech的竞争,表面拼靶点,底层拼速度。

一个月前,Viridian公告披露,与药明生物签署5年长期商业化生产协议,用于Lumvoa原液与制剂的全球供应,这是要抢在产品获批前锁定稳定合规的商业化产能,为快速上市供应争取先机。

事实上,双方的合作序幕早已拉开。这个项目从IND到BLA获FDA批准,仅用了四年半,放眼全球都是令人难以置信的速度,而Viridian也因此从Biotech升舱Biopharma。行业分析,这款IGF-1R单抗Lumvoa有望挑战安进年销售额高达19亿美元的Tepezza,成为治疗甲状腺眼病(TED)的下一款“重磅炸弹”。

Apogee则是在与药明生物合作的四年间,将靶向IL-13的长效化单抗zumilokibart(APG777)从早期阶段推进至特应性皮炎(AD)2期阳性、3期就绪状态。作为Apogee在自免领域的核心资产之一,APG777与其组合疗法管线凭借优异临床数据,被市场视为有潜力对标年销售额近180亿美元的自免药王度普利尤单抗,这正是吸引AbbVie开出109亿美元支票的关键理由。

Viridian和Apogee的高光时刻,背后都有一个共同前提:创新分子不仅要跑得快,更要在每一个关键节点都接得住。对很多Biotech而言,真正拉开差距的,往往不是分子本身,而是工艺开发能否及时跟上、临床供应能否稳定保障、商业化准备能否提前到位。

药明生物的速度优势,体现在多个关键节点:

·可在4周内启动任何项目;

·DNA到IND最快6个月,显著短于行业平均12-18个月,药明生物平台上已有66个综合项目在6个月内加速完成;

·IND到BLA相关开发周期压缩至15个月,显著短于行业平均24-36个月;

·技术转移到PPQ最快仅需3.5个月,4个月内启动GMP生产;

·国际样品输送最快2.5周内完成。

这种惊人的速度,不仅靠单点提速,更靠多年沉淀把整个体系做到了极致。

在传统模式下,Biotech往往需要分别对接细胞株开发、工艺开发、分析检测、临床样品生产和商业化生产等多个合作伙伴。每一次供应商切换,都可能带来技术转移、沟通协调和重复验证成本,拖慢项目整体推进节奏。

这正是CRDMO一体化平台最给力的地方:当那些选择与多家服务商合作的项目还在天天扯皮的时候,药明生物已经帮客户把不同阶段的开发与生产能力提前整合,让项目从早期研发、临床推进到商业化供应形成连续接力。最重要的是,药明生物凭借自身丰富经验,提前为客户管线下一步做好准备,真正把“研发速度”转化为“上市速度”。

谁能更快完成临床验证、更快进入商业化、更快兑现产业价值,谁就能在融资、授权、并购和市场竞争中获得更高主动权。

药明生物提供的,正是这种帮助Biotech加速并放大管线价值兑现的能力。

03

从技术优势到竞争壁垒

创新平台助力决胜复杂分子时代

复杂分子时代,Biotech的竞争不再只是“谁设计得更巧”,更是谁能把它稳定、可放大、合规地做出来。

生物药开发生产高度依赖经验和系统能力:细胞株能否高表达,工艺能否稳定放大,生产成本能否降下来,质量体系能否经得起FDA、EMA等全球监管审评,都会直接决定一款分子的产业化天花板。尤其是双/多抗、ADC等复杂分子,研发难,生产更难。

药明生物早在2016年就开始前瞻性布局CD3 TCE平台,并与GSK、Merck、正大天晴、同润、Vertex等多个客户达成合作授权,其中就包括2025年初与Candid就一款三特异性抗体达成的授权协议。

Candid董事长兼CEO Ken Song曾表示,“与药明生物的合作使我们如虎添翼”。Ken Song可以说是美国连续创业型Biotech代表人物,创办Candid之前,就曾带领RayzeBio从成立到IPO再到被BMS以41亿美元收购。对连续创业者而言,选择平台伙伴本身就是战略判断。Ken Song再次创业时选择押注TCE自免方向,并与药明生物从研究服务到开发端建立合作,说明在复杂分子时代,平台能力正在成为顶尖Biotech创业者降低产业化风险的重要变量。

截至2026年4月,药明生物平台上已有211个双/多抗项目,是行业内规模最大、技术最领先的双多抗开发组合之一,也是公司增速最快的分子类型。其中近20个双/多抗项目处于R端研究服务合作中,未来可收取潜在里程碑和销售提成;3个商业化项目均为高潜力资产。

药明生物在ADC赛道的布局更广为人知,2020年成立子公司药明合联,把抗体、payload-linker、偶联工艺、制剂开发和GMP 生产能力整合成一体化平台,为全球医药企业提供生物偶联药一站式服务。

ADC和生物偶联药物的爆发,让平台能力的价值进一步放大。过去几年多起高价值交易背后都能看到药明生物及药明合联在CMC开发、偶联工艺和GMP生产中的参与。

今年4月被吉利德以50亿美元总价收购的Tubulis,早在2020年就与药明生物合作推进新一代ADC 临床开发;刚被诺华收购的Myricx Bio在2023年就曾与药明生物就一款偶联药开发达成独家许可协议;今年被默沙东天价收购的Cidara,专注于开发“药物-Fc偶联物”,其明星产品CD388的CMC开发和GMP生产合作方均为药明合联。

截至2025年底,药明合联全球客户超过640家,iCMC项目达252个,已经成为全球ADC和生物偶联药物产业链中最具影响力的平台之一。

相比传统单抗,双/多抗和ADC这类复杂分子不仅要“设计得出来”,更要“做得出来、做得稳定,工艺经得起放大生产的考验”。双/多抗项目真正难的不是某一个技术点,而是从早期分子设计开始,就要同时考虑错配、副产物、杂质、效价、稳定性、纯化难度和未来放大生产。

药明生物的价值,正是在项目早期就帮客户把这些风险拆解清楚,并为不同分子结构定制开发路径,让复杂分子少走弯路。从分析方法、细胞株开发,到上游工艺、下游纯化和制剂开发,药明生物已经建立起一套面向双/多抗的系统化工具箱,为不同结构的复杂分子适配最优的开发路径和工艺解法。同时,WuXiBody®、SDArBody™、SkyBody™等技术平台,也进一步打开了双/多抗及多功能抗体的设计空间。

以细胞株开发为例,Apogee与药明生物的合作中就包含了细胞株许可,为其面向炎症与免疫疾病的长效抗体疗法的开发和生产奠定坚实基础。

而药明生物的WuXia™细胞株平台已经发展到第四代,服务超过600个综合项目。最新的WuXia™ TrueSite定点整合细胞株平台,将传统细胞株开发从“随机筛选”推向“精准构建”,可将6个月的细胞株开发周期压缩至2.5个月,并将分子表达量提升至12g以上,推出不到一年,已经服务超过50个综合项目。

当细胞株表达量实现量级提升,生物药生产的底层逻辑将被重构。

对Biotech来说,这意味着同样的临床和商业化需求,可以用更短周期、更小产能、更低成本实现;对产业链来说,则意味着过去由大规模固定资产决定的生产优势,正在被高表达细胞株、连续工艺和一次性生产体系重新定义。

过去,行业往往默认“重磅炸弹”类的药物必须依赖大规模不锈钢反应器。但药明生物已经实践证明,用5000升的一次性生物反应器就能做到两万升不锈钢反应器的批次产量,同时兼具更高成本效益。

陈智胜博士曾在公开分享中提到,药明生物在中国两座工厂已实现合计5至7吨级单抗商业化生产,未来将在新加坡基地实现单一工厂15吨级单抗生产。其秘诀就是多个技术创新平台的能力整合。

WuXia™ TrueSite可将细胞表达量稳定提高数倍,再叠加药明生物自研先进工艺平台——超强化分批补料工艺平台WuXiUI™能实现3-6倍的产量提升,超高效连续工艺平台WuXiUP™能实现5-20倍的产量提升——这意味着50升的一次性反应器就足以供应临床三期样品生产,而5000升的一次性反应器完全可以替代两万升不锈钢罐,支持任何“重磅炸弹”级别的商业化药物生产。目前WuXiUP™已应用于50多个不同项目,包括单抗、双抗、融合蛋白等,产量平均提升7倍以上。

与传统不锈钢系统相比,一次性技术无需漫长清洁、灭菌和验证,可在不同产品之间快速切换,既降低交叉污染风险,也提高产能利用率和市场响应速度。对于管线组合不断变化、需求峰谷难以预测的创新药时代而言,灵活性本身正在成为比“罐子大小”更重要的生产力。

也正因如此,大规模不锈钢产能过去曾是药企实力的象征,但随着高表达细胞株、连续生产和一次性生产技术的成熟,已不再是优势体现。未来真正稀缺的,不是谁拥有最大的罐子,而是谁能用更小、更灵活、更高效的系统,稳定做出同样甚至更高的产量、更低的成本和更快的上市速度。这也正是药明生物十多年前就坚定选择一次性生产技术路线的原因。

04

Biotech的赢家密码,已经从实验室走向产业链

对今天的Biotech来说,一个好分子仍然是重要起点,但已经不再是全部。决定它能走多远、跑多快、值多少钱的,是背后是否有一套足够强大的产业化系统。

Apogee走向百亿美元并购交易,Viridian跨过商业化门槛,本质上都指向同一个趋势:Biotech要赢,必须把科学创新与产业化确定性深度绑定,必须找到最强的产业化伙伴。

这也是药明生物真正的价值所在:它把高门槛、强监管、长周期的生物药产业化能力,转化为平台化、全球化、可复制的基础设施。最终被放大的,不只是某一个分子的价值,而是一家公司穿越周期、走向全球市场的可能性。

上一篇:AI时代,百度终于押对了? ai时代是否还要考证 ai时代百度能否又行了

下一篇:没有了