原标题:期权跨市场波动率期限结构套利策略应用分析

基于沪深300ETF期权和沪深300指数期权两个市场之间的近月合约波动率回归的特性,我们认为,期权的波动率期限结构在两个不同的期权市场同样具备回归特性,接下来我们尝试利用这个特性捕捉套利的机会。

跨市场波动率期限结构套利

这里选取沪深300ETF期权和沪深300指数期权近月和次近月合约,将波动率的期限结构价差定义为:次近月隐含波动率–近月隐含波动率,通过2020年以来的价差走势,可以发现两个市场的期限结构价差具备回归的性质,二者差值的均值约为0.003。

图为跨市场的波动率日历价差具备回归性质

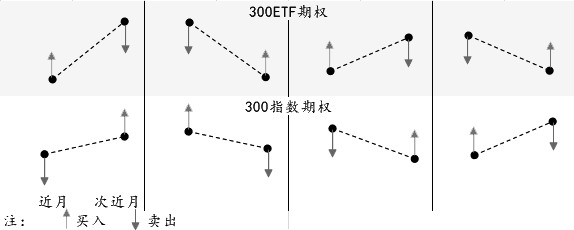

近月和次近月波动率的期限结构可以概括为下图所示四种情况(近月和次近月波动率持平的情况为其中的特例),基于两者期限结构出现大幅偏离后会回归的假设,交易方向示意如下:

图为波动率期限结构的四种情况

接下来我们对该策略进行回测,回测参数如下:

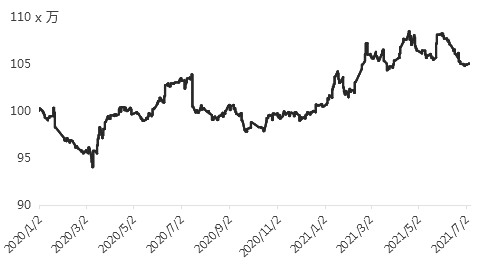

图为期权跨市场波动率期限结构套利策略回测绩效

由于次近月合约Vega大于近月合约Vega,按月平均计算,次近月Vega基本保持约为近月合约Vega的2倍(临近到期时波动较大),因此从实现Vega中性、控制波动率市场风险、简化构建难度、降低对冲成本等角度出发,我们按照2∶1的比例交易近月合约和次近月合约,例如在买近卖远操作时,买入2张近月合约,卖出1张次近月合约。为了尽可能地提高策略的实操性,我们以T日收盘时产生的价差作为信号,以T+1日开盘价开仓,以T+2日开盘价平仓,该平仓价与开仓价的差值记为T+1日的盈亏。回测绩效如上图,策略在回测区间内的回报为5%,折算为年化收益率约为3.28%,策略在2020年表现不稳定,但在2021年表现良好。

嵌套跨市场波动率套利组合策略

上文我们测试了在Vega中性的条件下,期权跨市场波动率期限结构套利策略的表现,效果不及预期,为了进一步捕捉波动率整体变动的收益,我们在跨市场波动率期限结构套利策略中嵌套跨市场波动率套利策略,根据两个市场波动率回归的特性主动对Vega进行暴露,在捕捉波动率期限结构回归收益的同时,也获取波动率方向性移动的收益。

图为信号嵌套示意

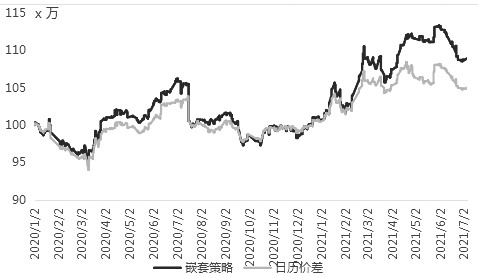

跨市场波动率套利策略仅判断两个市场近月合约的波动率关系,且仅对近月合约进行操作以调整组合Vega暴露。信号嵌套的方式为线性叠加,例如,期限结构策略的信号为买入300ETF期权近月合约x张,卖出次近月合约y张,跨市场波动率套利的信号为买入300ETF近月合约z张,则嵌套策略的交易为买入近月合约x+z张,卖出次近月合约y张。其余回测参数不变。双策略嵌套表现较期权跨市场波动率期限结构套利策略有了明显的提升,区间回报提升约3.9%,2021年上半年收益超过8%。

图为双策略嵌套回测绩效

小结

在保持Vega中性的条件下,期权跨市场波动率期限结构套利策略的收益并不及预期,从2020年年初至2021年7月初区间回报仅5%,折算为年化收益率仅有3.28%,策略在2020年表现不稳定,但在2021年表现良好。为了捕捉波动率方向性移动的收益,我们在日历价差套利的基础上嵌套跨市场波动率套利策略,以主动暴露Vega,获取两个市场波动率回归的收益。经过回测,双策略嵌套的表现较日历价差套利表现有一定的提升,区间回报提升接近3.9%,其中2021年上半年收益超过8%。(作者单位:国泰君安期货)