原标题:卖出白糖看涨期权助力企业降本稳收

自2017年上市以来,白糖期权以其灵活性和可操作性,满足了企业不同场景下差异化风险管理需求。但期权价格影响因素较多,企业在运用期权进行套期保值时更应该严格分析交易中可能出现的风险点并提早研究应对方案。

2021年一季度,白糖现货市场供应增加、库存累积,同时基差持续走弱,期货套保的难度增加。若套保时机选择不佳,贸易商可能同时承受现货销售缓慢和期货端空单浮亏的风险。上海融致实业有限公司是华融融达期货股份有限公司(下称华融融达期货)全资的风险管理子公司,2021年4月,上海融致实业有限公司在经营中出现了500吨的白糖现货敞口,企业希望利用白糖期权增加销售竞争力,降低现货持有成本,稳定经营利润。

企业风险管理需求

当时,企业面临的经营风险为:尽管现货端有80元/吨左右的盈利空间,但是企业销售计划在远期,现货端利润不能马上兑现;现货持有各项费用在每天0.7元/吨左右;基于基本面判断,远期期货和现货价格上行的概率较大,同时基差不排除有进一步走弱空间,单纯利用期货套保时机难以把握。

同时,华融融达期货分析师从基本面角度分析:大宗商品通胀预期和外盘企稳向好的前提下,糖价下方空间存在支撑;从榨季展望来说,期货和现货市场将呈现缓慢走强;白糖期货二至三季度的价格展望空间为5300—5800元/吨,从降低现货持有成本和稳定利润角度考虑,建议企业采用卖出看涨期权策略。

制定执行卖出看涨期权

综合衡量基本面的阻力位判断和权利金收益,企业决定卖出SR2109合约行权价为5700元/吨的看涨期权,提前获得权利金收入。一方面降低持有现货的成本,另一方面基于对后期小幅上涨的预期,利用期权进行套期保值。

但本策略面临的主要风险点在于,如果期货快速上涨并超出企业预期,可能使得卖出的SR2109-C-5700被买方行权。因此,针对8月4日期权到期结算前可能被行权的风险,企业设置了二套风险应对方案:一是若到8月中上旬基差有所走强,且高于-60元/吨附近,现货持有成本在80元/吨左右,企业将选择平仓期货端,同时销售现货,此时期权策略获得的权利金能覆盖现货持有成本和基差损失。二是若到9月交割前基差维持弱势,即现货对期货贴水较大,企业将选择通过期货交割处理现货。4月中旬到9月中旬期间,企业持有现货和交割成本估计在150元/吨,那么期权权利金也能降低企业成本。

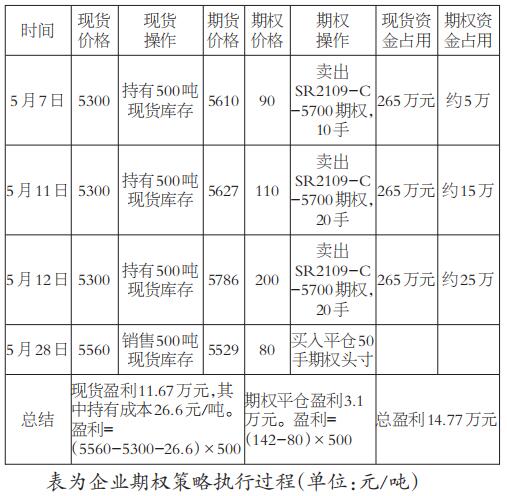

“五一”假期过后,市场避险情绪有所消化,同时白糖价格受到假期原糖市场提振而走强,期权价格和波动率均有所上升。白糖期货价格突破节前5400—5500元/吨振荡区间逐步走高。当期货价格接近5600元/吨的时候,公司选择入场逐步建仓。而后在期货价格5600—5800元/吨区间,公司逐步执行卖出共50手SR2109合约行权价为5700元/吨的看涨期权的策略,获得平均权利金142元/吨。到5月28日企业向下游销售现货,现货销售价格为5560元/吨,同时企业选择平仓期权头寸。

期权策略降低交易决策难度

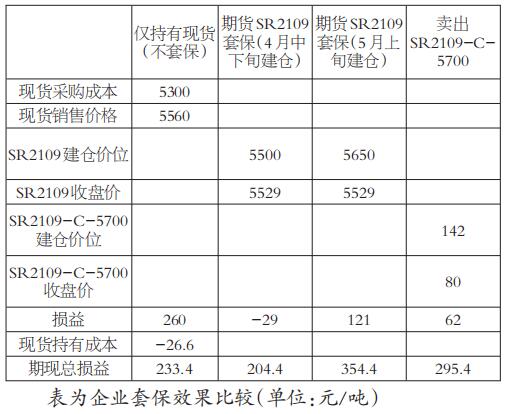

华融融达期货分析师比较了企业不套保、单纯运用期货套保和运用期权套保的损益情况,并假设在策略决策期(4月中下旬)和策略执行期(5月上旬)不同时间段进行期货套保,以此比较不同策略的套保效果。

通过下表,可以清晰地看出,选择5月上旬建立期货空单的套保策略整体收益是最大的,达354.4元/吨;其次是选择卖出SR2109-C-5700的期权策略,期现结合收益为295.4元/吨;然后是不进行套保,单纯持有现货;最后是选择4月中下旬的期货套保策略。

尽管期权策略没有提供最高的收益,但是通过期权策略,一方面达到了企业降低现货持有成本和稳定收益的目的,另一方面也满足了企业的风险管理需求。相对使用期货套保,使用期权策略也降低了择时和交易决策的难度。

本案例中,企业对基本面的长期跟踪和准确分析是把握市场变化的基础。企业在严格的风控制度下,利用白糖期权工具在经营中实现了套期保值。在多变的市场环境中,降低了企业现货持有成本,稳定了利润,同时增加了现货销售竞争力,提高了风险控制能力。通过本次案例,企业深刻体会期权丰富的策略工具带来的灵活性,合理的期权策略也降低了套保期间的择时要求。但企业也意识到期权有更丰富的策略方案的同时,也有更多的价格影响因素。在运用期权进行套期保值时更加应该严格分析交易中可能出现风险点和提早研究应对方案。(本系列完)