美股三大期指集体下跌,英特尔盘前涨超5%,以太币领跌加密货币,金银铜携手走高

在美联储降息驱动的上涨行情显露疲态后,美股连续两日下跌,市场进入了短暂的企稳期。投资者的目光正转向今晚20:30公布的二季度GDP终值、PCE物价指数,以及本周首次申请失业金人数,以期为股市的下一步走向寻找方向。

周四,美国股指期货在两日回调后几无变动,英特尔美股盘前涨超5%,报道称英特尔寻求苹果投资,中概股多数上涨,小鹏汽车涨3.5%。欧洲股市开盘走低。日本股市收高。

美元汇率保持稳定,而油价在经历了自7月以来的最大单日涨幅后有所回落。黄金价格维持在纪录高位附近。现货白银涨幅扩大至2%,伦铜涨近1%,创2024年5月以来新高。以太币周四一度下跌4.7%,至3969美元,作为市场龙头的比特币下跌1.7%。

美股连跌后企稳 市场静待通胀数据指引

- 美股盘前,中概股多数上涨,小鹏汽车涨3.5%,哔哩哔哩涨2.5%,蔚来涨约1%,京东涨约2%。英特尔美股盘前涨超5%,报道称英特尔寻求苹果投资。

- 欧洲股市开盘走低,泛欧STOXX 600指数下跌0.5%,德国DAX指数和英国富时100指数均下跌0.4%。医疗保健和工业板块的下跌构成了主要拖累。

日经225指数收盘涨0.3%,报45754.93点。日本东证指数收涨0.5%,报3185.35点。韩国首尔综指收盘几无变动,报3471.11点。

- 美元现货指数变化不大,欧元几乎没有变化,报 1.1742 美元。

- 10年期美国国债收益率变化不大,为4.14%。

- 现货白银涨幅扩大至2%,报44.82美元。

- 伦铜涨近1%,最高触及10457.00美元/吨,创2024年5月以来新高。

- 现货黄金涨0.5%,报3755.94美元/盎司。

- 以太币周四一度下跌4.7%,至3969美元,作为市场龙头的比特币下跌1.7%。

美股盘前,中概股多数上涨,小鹏汽车涨3.5%,哔哩哔哩涨2.5%,蔚来涨约1%,京东涨约2%。英特尔美股盘前涨超5%,报道称英特尔寻求苹果投资。

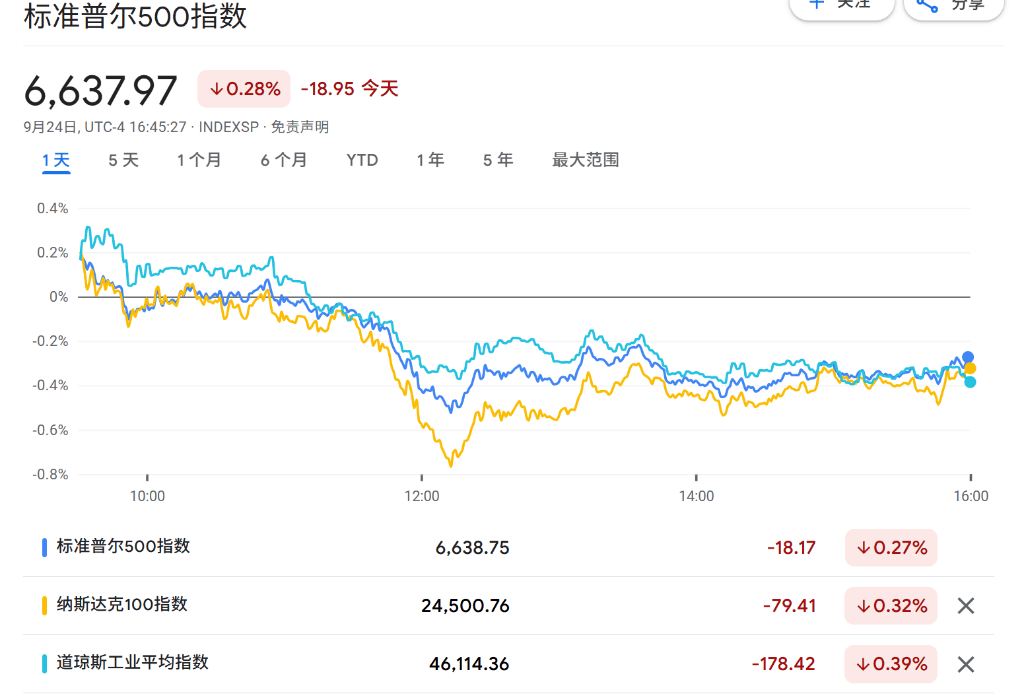

尽管标准普尔500指数成功打破了9月通常是股市表现最差月份的“魔咒”,但该指数在本周三未能获得上涨动能,引发了市场对本轮涨势遭遇瓶颈的担忧。推动今年美股上涨的AI主题,其上行动力似乎正在减弱。

Piper Sandler的Craig Johnson表示:

“强劲上涨的趋势尚未结束。然而,随着股价继续走高而潜在动能减弱,短期的风险回报状况正变得更加紧张。”

本周投资者的核心焦点将是周五的PCE数据。市场预测显示,剔除食品和能源的核心PCE价格指数8月份可能环比上涨0.2%,低于7月份的0.3%。然而,同比涨幅预计将维持在2.9%的较高水平。这一数据将为美联储在应对劳动力市场疲软的同时,提供评估通胀压力的空间。

欧洲股市承压 区域表现分化

周四欧洲股市开盘走低,泛欧STOXX 600指数下跌0.5%,德国DAX指数和英国富时100指数均下跌0.4%。医疗保健和工业板块的下跌构成了主要拖累。

其中,医疗保健股受挫尤为明显。德国医疗科技公司西门子医疗股价下跌6%,此前美国商务部宣布已就个人防护设备、医疗用品、机器人和工业机械的进口展开新的国家安全调查。英国公司Smith+Nephew股价也下跌了1.1%。

与欧美市场的疲软形成对比,亚洲部分市场,尤其是中国科技板块,表现出强劲韧性。

彭博行业研究分析师Marvin Chen表示:

避险情绪与降息预期助推黄金“科技和AI主题继续推动区域市场,中国科技巨头再次领涨。阿里巴巴等公司加速投资计划,表明与美国相比,中国的AI发展仍处于相对早期阶段,投资者可能从中看到了更好的增长潜力。”

在全球股市进入观望期的背景下,黄金作为传统避险资产的需求依然强劲。地缘政治紧张局势,加之下周美国政府可能关门的风险,为黄金提供了持续的支撑。

降息预期是支撑金价的另一关键因素。摩根大通的Weiheng Chen在一份研究报告中预测,随着美联储释放更多降息信号,金价有望在2026年中期达到每盎司4050至4150美元。较低的利率环境降低了持有无息资产黄金的机会成本。

此外,强劲的央行需求和创纪录的黄金ETF资金流入,也为金价提供了坚实基础。技术图表显示,Comex黄金期货正在每盎司3800美元的阻力位下方盘整,但普遍的看涨技术形态依然存在。现货黄金涨0.5%,报3755.94美元/盎司。

伦铜涨近1%,最高触及10457.00美元/吨,创2024年5月以来新高。

现货白银涨幅扩大至2%,报44.82美元。