钼产品价格向好 盛龙股份拿到IPO注册批文

文 I 王宗耀

盛龙股份IPO注册获批,拟募资15.3亿元提升钼资源供给能力,龙头地位稳固,业绩稳健增长未来可期。

战略性矿产资源是国民经济与社会发展的核心基石,事关国家长治久安与现代化建设全局。钼作为关键战略金属,在推动产业升级、支撑高端装备制造、保障国防安全等方面具有不可替代的作用。近日,中国证监会官网信息显示,国内领先的大型钼业企业——洛阳盛龙矿业集团股份有限公司(以下简称“盛龙股份”)首次公开发行股票(IPO)的注册申请已获同意。

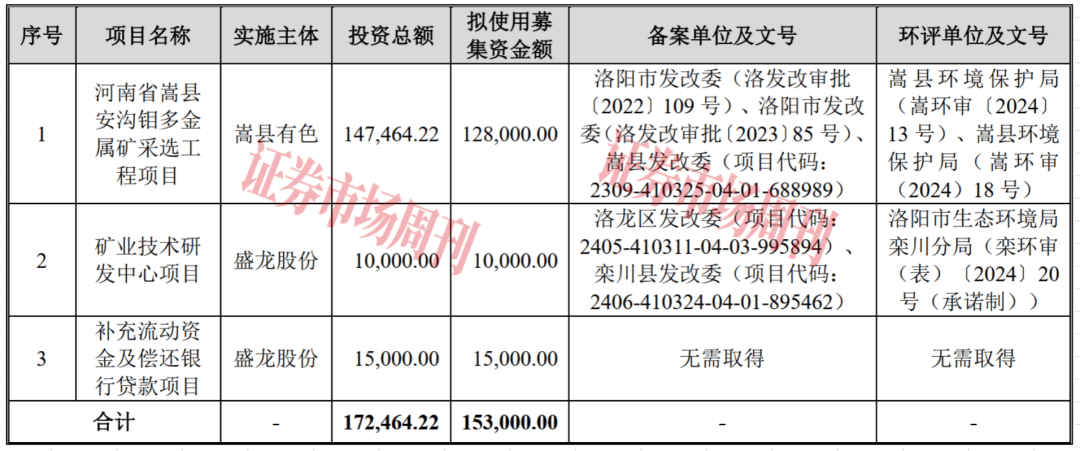

根据招股书披露,盛龙股份本次IPO拟募集资金15.3亿元,主要用于河南省嵩县安沟钼多金属矿采选工程、矿业技术研发中心建设、补充流动资金及偿还银行贷款等项目。公司表示,此次上市将有助于构建更加规范、高效的治理机制与发展模式,进一步扩大生产规模、加快项目建设、增强资源储备与科技投入,从而持续提升钼资源供给保障能力,为国家矿产资源安全与重大战略实施提供有力支撑。

表1:募资投向项目情况

来源:招股书

区位优势明显

盛龙股份是一家国内大型钼业公司,主要从事钼相关产品的生产、加工、销售业务,主要产品为钼精矿和钼铁。 钼的初级消费主要应用于钢铁行业各类钢种的添加剂,以提高钢的强度、弹性限度、抗磨性及耐冲击、耐腐蚀、耐高温等性能。终端应用领域包括高端装备制造、石油化工、船舶制造、新能源、国防军工、航空航天等,盛龙股份的客户主要为钢铁行业相关企业,包括中国宝武、山东钢铁、华菱钢铁、中信特钢等。

全球钼资源分布不均衡、产地高度集中。根据美国地质调查局(USGS)数据显示,2024年全球钼金属储量为1500万吨。全球钼矿床主要集中在环太平洋(中新生代)成矿带,特提斯(中新生代)成矿带以及中亚-蒙古成矿带上。全球特大型著名钼矿床包括中国栾川钼矿、美国Climax和Henderson钼矿、智利Chuquicamata和Pelambre钼矿等。 中国、美国、秘鲁是全球钼资源最丰富的三个国家,其钼金属储量分别占全球总量的39.33%、23.33%、12.67%。 此外,智利、俄罗斯、澳大利亚也是钼资源较丰富的国家。

产量方面,2024年全球预计钼金属产量约26万吨,其中中国、秘鲁、智利、美国和墨西哥的产量总和约占全球总产量的90.67%。 中国钼金属产量约11.00万吨,占全球钼总产量42%,排名第一;秘鲁和智利产量分别为4.10万吨和3.80万吨,占比分别为16%和14%,排名第二和第三。在中国诸多钼业公司中,盛龙股份2024年钼金属产量为1.06万吨,占中国钼金属产量的9.64%,是中国重要的钼供应商之一。

盛龙股份在产矿山南泥湖钼矿与在建矿山嵩县安沟钼多金属矿均为露天矿山,其中,南泥湖钼矿为特大型钼钨矿床,证载生产规模为1650万吨/年,是国内最大的单体在产钼矿山,具有储量大、埋藏浅、易采选、机械化程度高、安全系数高等特点。南泥湖钼矿所在的洛阳市栾川县被誉为“中国钼都”,已探明钼金属储量居世界第一位,是中国第一钼、钨生产大县,拥有中国乃至全球钼行业最活跃的钼贸易群体。

资源储量方面,截至2024年末,盛龙股份拥有5宗大中型钼矿矿权(其中采矿权4宗,探矿权1宗),公司保有钼金属量71.05万吨,依据自然资源部公布《2024年中国自然资源公报》计,公司钼金属量约占全国钼资源储量的9.10%。此外,公司所属矿山均处于开采初期,未来可开采年限长,极具经济效益优势。

业绩方面,2022年度、2023年度、2024年度及2025年1-6月(下称“报告期”),盛龙股份分别实现营业收入19.11亿元、19.57亿元、28.64亿元和22.89亿元,其中2023年和2024年分别同比增长了2.41%和46.30%;分别实现净利润为4.52亿元、7.25亿元、7.54亿元和6.02亿元,其中2023年和2024年分别同比增长了60.41%和4.00%。从增速表现来看,公司在2023年营收增速放缓时,利润增速明显提升,而在2024年营收实现大幅增长时,其利润增速又有所放缓。

对于盛龙股份业绩的稳定性,深交所在第二轮问询中要求公司说明下游钢铁行业相关政策、市场需求变化等对发行人未来经营业绩稳定性的影响,并就该事项进行风险提示。

毛利率远超同行

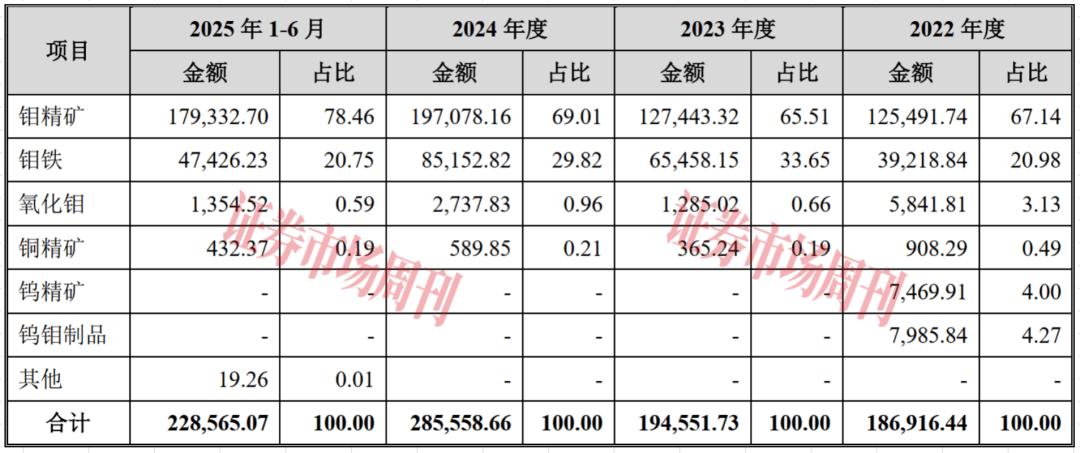

盛龙股份的主营业务收入主要来源于钼精矿和钼铁的销售。报告期内,公司钼精矿和钼铁销售收入合计占主营业务收入的比例分别为88.12%、99.16%、98.83%和99.21%。 钼精矿是公司的核心产品,报告期内的收入占比分别达到67.14%、65.51%、69.01%和78.46%。

表2:主营业务收入按照产品类别构成情况

(单位:万元、%)

来源:招股书

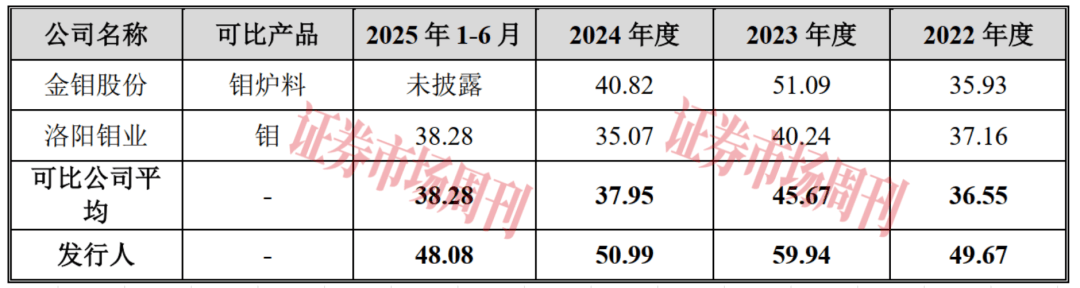

上文提到的盛龙股份2023年和2024年的营收增速与利润增速出现“倒挂”现象,与其毛利率波动息息相关。 据招股书披露,受钼金属等市场价格以及原材料采购成本、固定资产折旧、委托加工费用等因素的影响,报告期内,盛龙股份的主营业务毛利率分别为49.67%、59.94%、50.99%和48.08%,其中2023年出现了较大幅度的增长,而2024年又有明显的回落。对此,深交所在问询函中要求公司结合报告期内主要产品销售单价、单位成本变动情况及原因,分析说明报告期内毛利率存在较大波动的原因及合理性。

招股书中,盛龙股份选择了金钼股份、洛阳钼业两家公司作为同行业可比公司,从对比结果来看,可比公司的毛利率均值分别为36.55%、45.67%、37.95%和38.28%,远低于盛龙股份。 此外,两家公司的毛利率在报告期各期,也均远低于盛龙股份。对此情况,盛龙股份虽然在一轮问询中就深交所质疑问题进行了解答,但并未打消深交所的疑虑,在二轮问询中,深交所再次要求公司结合客户结构、业务范围、矿山开采阶段、生产模式等因素,进一步分析发行人主要产品毛利率与同行业可比公司同类产品毛利率的具体情况,存在差异的说明原因及合理性。

表3:同行业公司毛利率情况对比(单位:%)

来源:招股书

盛龙股份在招股书中表示:“报告期内,公司毛利率变化趋势符合行业水平。公司毛利率较金钼股份高,主要系相较公司将钼精矿作为主要产品,金钼股份存在采购钼精矿进一步加工成焙烧钼精矿、钼铁的情形,加工环节整体毛利率较低。公司毛利率较洛阳钼业高,一方面系洛阳钼业钼铁销量占比较高,其中包含洛阳钼业向富川矿业采购钼原材料加工为钼铁的部分;另一方面系矿山整体开采阶段不同,公司矿山已开采年限较短,开采深度较浅,综合开采成本低,毛利率较高。”

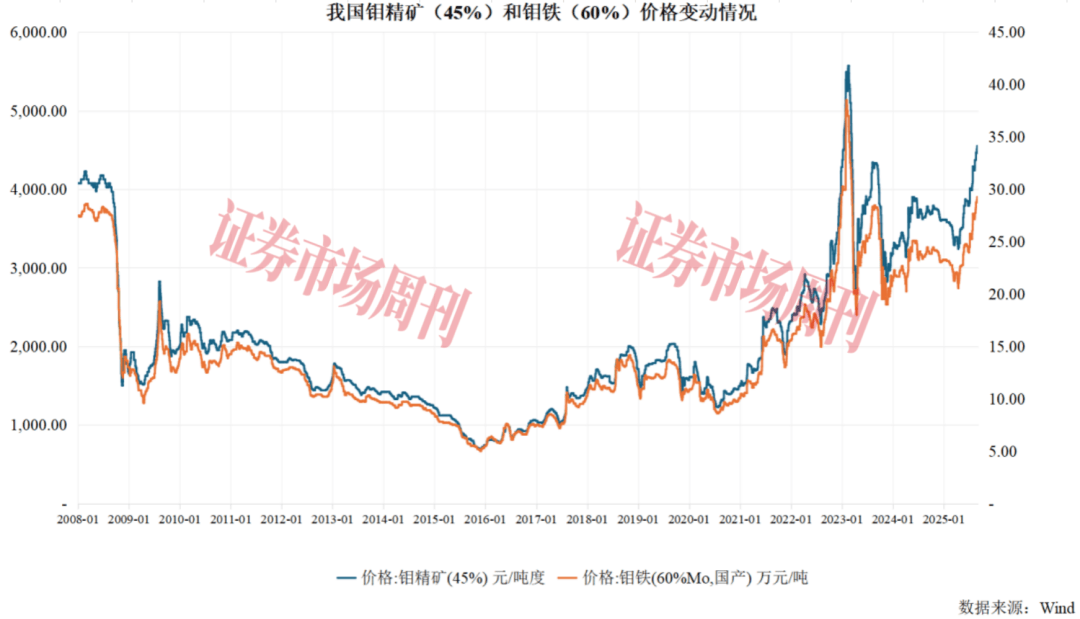

盛龙股份主要产品为钼精矿及钼铁,钼产品价格受到全球宏观经济形势、市场供需关系变化和矿山开采情况、货币政策和汇率变动、行业政策和法规等多重因素影响。 钼产品价格的变动,对公司毛利率有着重要影响。近年来,钼价受供需变动影响较大。分阶段来看:2008年-2015年,受国际金融危机叠加盲目扩产双重影响,钼价处于长期下行阶段;2016年-2021年,受中国供给侧改革叠加钢铁景气度向好影响,钼价触底回升;2022年至今,高端制造需求持续增加,供需缺口支撑钼价上行。

附图:中国钼精矿和钼铁价格变化情况

数据来源:Wind

在此背景之下, 深交所要求盛龙股份结合历史钼矿产品价格波动情况、价格变动周期、未来价格走势、原材料采购价格变动等,进一步量化分析钼矿产品市场价格波动对发行人经营业绩的影响, 主营业务未来毛利率的变动趋势,是否存在下滑风险,发行人的具体应对措施及有效性,并在招股说明书中完善相关风险提示。

盛龙股份在招股书中表示,公司毛利率主要受到钼金属等市场价格以及原材料采购成本、固定资产折旧、委托加工费用等因素的影响。若未来钼产品市场价格下跌或生产成本增加,可能会导致公司产品毛利率下降,进而对公司的经营业绩造成不利影响。

存货快速增长

据招股书介绍,报告期各期末,盛龙股份存货金额分别为1.22亿元、6.00亿元、7.06亿元和7.13亿元,占当期流动资产的比例分别为10.26%、29.73%、31.15%和23.25%,占比较高。 其中2023年和2024年存货金额分别同比增长了390.62%和17.64%。从存货构成来看,主要为库存商品和委托加工物资,其中库存商品占比分别为53.31%、80.28%、88.11%和80.59%,委托加工物资占比分别为36.50%、14.94%、9.82%和14.44%。 值得注意的是,公司并未对大部分存货计提跌价准备。

公司在《发行人及中介机构回复意见》中表示,2022-2024 年末,公司库存商品在期后的销量大于库存数量,按期后销售单价模拟计算的毛利率高于销售费用以及相关税费占营业收入之比,库存商品可变现净值高于单位成本,因此无须计提跌价准备。

公司还称,报告期各期末,公司存货金额总体呈增长趋势,一方面,公司产量增加、销量提升带动整体业务规模增长;另一方面,公司时刻关注国内外钼金属市场波动情况,结合自身产能产量情况作出销售决策,存货规模因此会出现一定程度的波动。

不过,公司快速增长的存货还是引起了深交所的关注,在问询函中,深交所要求说明,报告期各期末库存商品大幅增加的原因及合理性, 是否符合发行人备货政策、销售策略、产销量情况;报告期内是否存在因仓储管理不当、存放时间过久导致损毁或滞销的情形;报告期内没有计提跌价准备的原因及合理性,计提情况与同行业可比公司相比是否存在显著差异。

此外,存货快速增长之下,公司的存货周转率也出现持续下降, 据披露,公司存货周转率分别为6.58、2.17、2.15和1.67,低于同行业公司平均值7.05、8.52、12.15和6.28。因此,深交所还要求其说明存货周转率持续下降,且低于同行业可比公司的原因及合理性。不过,对于较高的存货规模,公司也意识到了其中风险,其在招股书中表示:“存货较高将使得资金回收速度变慢,公司将面临流动资金偏紧的风险。”

上市委关注委外加工问题

盛龙股份主要生产环节包括采矿、选矿和冶炼环节。 其中,公司在采剥作业中将穿孔、爆破以及部分矿石和废料的装载运输等工序委托给外部协作单位完成。选矿环节也有委托第三方选厂进行产能补充的情况。公司开采出的钼原矿石运至各选厂后经浮选工艺得到主要产品钼精矿,选厂生产的钼精矿部分用于加工成氧化钼和钼铁。公司表示,报告期内,该环节均委托外部单位完成。

报告期内,盛龙股份发生的加工费及租赁费分别为2.99亿元、4.35亿元、8.63亿元和7.52亿元,占主营业务成本之比分别为31.75%、55.84%、61.70%和63.37%,公司表示,此项占比较高,主要系公司在选矿环节采用自有选厂和委外加工相结合的模式。

申报材料及审核问询回复显示,选矿阶段,盛龙股份的委托加工选厂平均采购单价和租赁选厂租赁费单价随钼精矿价格波动而波动。报告期内,公司向委托加工选厂支付的单位加工费分别为4.98万元/吨、7.24万元/吨、6.86万元/吨、6.83万元/吨;2023年至2025 年1-6月,公司向租赁选厂支付的单位加工费分别为2.24万元/吨、2.13万元/吨、2.17万元/吨。冶炼阶段,发行人向多华钼业采购钼铁加工服务,单价与主要原材料的成本联动,为成本加成模式。 报告期内,发行人向委托加工厂支付的单位加工费分别为0.86万元/吨、0.84万元/吨、0.83万元/吨、0.82万元/吨。

鉴于上述情 况, 深交所在问询函中要求盛龙股份说明,委托加工选厂单位加工费价格变动趋势与钼精矿市场价格存在一定关联,但租赁选厂单位加工费相对稳定的原因及合理性;并要求其分析选矿环节单位加工费与产品价格存在一定关联,冶炼环节单位加工费相对稳定的原因及合理性。

此外,在上市委会议现场问询中,上市委也要求盛龙股份结合采矿与选矿能力缺口、委外加工议价能力、加工费定价模式、同行业可比公司情况等,说明委外加工占比持续上升的原因和合理性,相关定价模式是否符合行业惯例,对发行人经营业绩的影响及应对措施。